Anteriores investigaciones en la cadena sugerían que el mercado de Bitcoin había tocado fondo.

TCN revisó varias métricas de Glassnode, que siguen indicando que el precio ha tocado fondo.

Sin embargo, los factores macroeconómicos, que pueden no haber estado presentes en ciclos anteriores, siguen en juego, pudiendo afectar al ciclo actual.

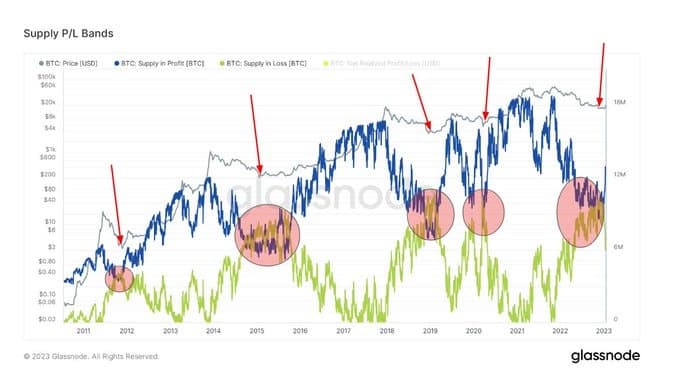

Bandas P/L de oferta de Bitcoin

Bitcoin Supply P/L Bands muestran la oferta circulante que está en beneficios o en pérdidas, basándose en que el precio del token es superior o inferior al precio actual en el momento del último movimiento.

Los mínimos de los ciclos de mercado coinciden con la convergencia de las líneas de Oferta en Beneficio (SP) y Oferta en Pérdida (SL), lo que ocurrió recientemente en torno al cuarto trimestre de 2022. La posterior divergencia de las líneas se ha correspondido con retrocesos de los precios en el pasado.

En la actualidad, la banda SP se ha movido bruscamente hacia arriba para divergir de la banda SL, lo que sugiere un macro repunte en el precio podría estar en las cartas si el patrón se mantiene.

Fuente: Glassnode.com

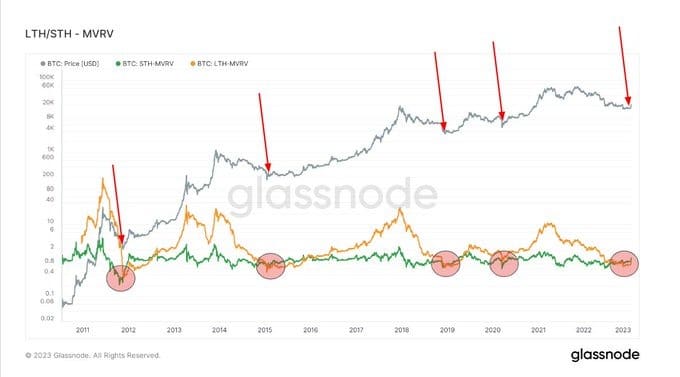

Valor de mercado a valor realizado

Market Value to Realized Value (MVRV) se refiere a la relación entre la capitalización bursátil (o valor de mercado) y la capitalización realizada (o el valor almacenado). Al cotejar esta información, MVRV indica cuándo el precio de Bitcoin cotiza por encima o por debajo del «valor justo».

El MVRV se divide a su vez en titulares a largo y a corto plazo: el MVRV de titulares a largo plazo (LTH-MVRV) se refiere a los resultados de transacciones no realizadas con una duración de al menos 155 días y el MVRV de titulares a corto plazo (STH-MVRV) equivale a duraciones de transacciones no realizadas iguales o inferiores a 154 días.

Los mínimos de ciclos anteriores se caracterizaron por una convergencia de las líneas STH-MVRV y LTH-MVRV, con la primera cruzando por encima de la segunda para señalar una reversión alcista del precio.

Durante el cuarto trimestre de 2022, se produjo una convergencia entre las líneas STH-MVRV y LTH-MVRV. Y, en las últimas semanas, la STH-MVRV ha cruzado por encima de la LTH-MVRV, señalando la posibilidad de un cambio de tendencia en los precios.

Fuente: Glassnode.com

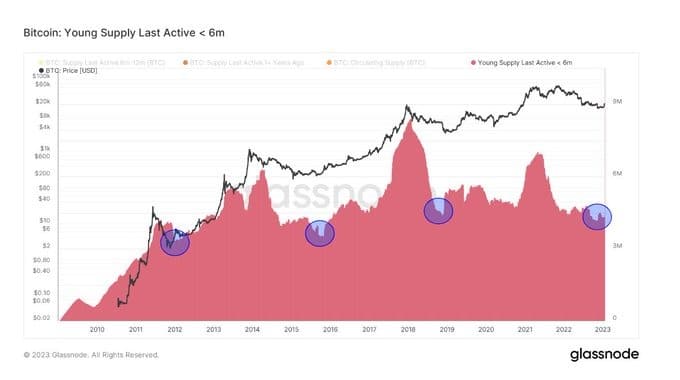

Última Oferta Joven Activa ☺ 6m & Titulares en Beneficio

Young Supply Last Active ☺6m (YSLA☺6) se refiere a los tokens Bitcoin que han realizado transacciones en los últimos seis meses. El escenario opuesto sería el de los tenedores a largo plazo que conservan sus tokens y no participan activamente en el ecosistema Bitcoin.

En los momentos más bajos del mercado, los tokens YSLA☺6 representan menos del 15% de la oferta en circulación, ya que los especuladores no creyentes abandonan el mercado durante el ciclo de precios bajos.

El gráfico siguiente muestra que los tokens YSLA☺6 alcanzaron el «umbral inferior al 15%» a finales del año pasado, lo que sugiere una capitulación del interés especulativo.

Fuente: Glassnode.com

De forma similar, el siguiente gráfico muestra a los titulares de beneficios a largo plazo cerca de los mínimos históricos (ATL). Esto corrobora que los titulares de beneficios a largo plazo tienen la mayor parte de la oferta y siguen sin inmutarse por la caída del precio del -75% desde el máximo del mercado.

Fuente: Glassnode.com

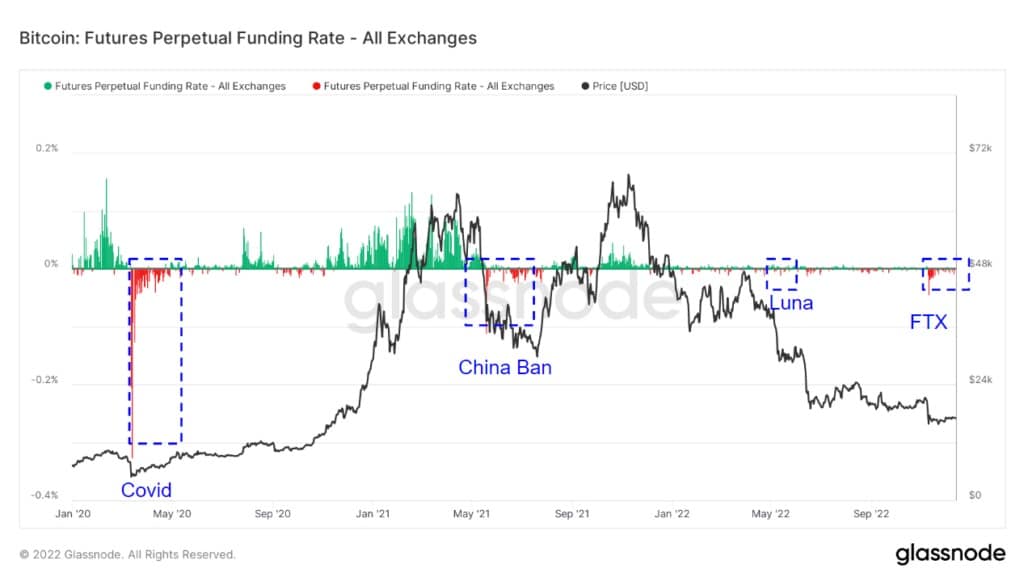

Tasa de financiación perpetua de futuros

La Tasa de Financiación Perpetua de Futuros (FPFR) se refiere a los pagos periódicos realizados a o por los operadores de derivados, tanto a largo como a corto, basados en la diferencia entre los mercados de contratos perpetuos y el precio al contado.

Durante los periodos en los que la tasa de financiación es positiva, el precio del contrato perpetuo es superior al precio marcado. En este caso, los operadores largos pagan por las posiciones cortas. Por el contrario, una tasa de financiación negativa indica que los contratos perpetuos cotizan por debajo del precio marcado, y los operadores a corto pagan por los largos.

Este mecanismo mantiene los precios de los contratos de futuros en línea con el precio al contado. El FPFR puede utilizarse para calibrar el sentimiento de los operadores, ya que una disposición a pagar un tipo positivo sugiere una convicción alcista y viceversa.

El gráfico siguiente muestra periodos de FPFR negativo, especialmente durante acontecimientos de cisne negro, que normalmente iban seguidos de una inversión de los precios. La excepción fue la desvinculación de Terra Luna, probablemente porque desencadenó una serie de quiebras de plataformas centralizadas, actuando así como un viento en contra del sentimiento positivo del mercado.

A partir de 2022, la magnitud de la tasa de financiación, tanto positiva como negativa, se ha reducido significativamente. Esto sugeriría una menor convicción en cualquier dirección en comparación con antes de 2022.

Tras el escándalo de FTX, el FPFR ha sido principalmente negativo, lo que indica una tendencia bajista general del mercado y la posibilidad de que los precios toquen fondo. Curiosamente, el escándalo de FTX desencadenó el movimiento más extremo en la tasa de financiación desde antes de 2022.

Fuente: Glassnode.com