Voorgaand on-chain onderzoek suggereerde dat de bodem van de Bitcoin markt binnen was.TCN herbekijkt verschillende Glassnode statistieken, die blijven wijzen op een bodem van de prijs.

Echter, macrofactoren, die mogelijk niet aanwezig waren in eerdere cycli, blijven in het spel en kunnen de huidige cyclus beïnvloeden.

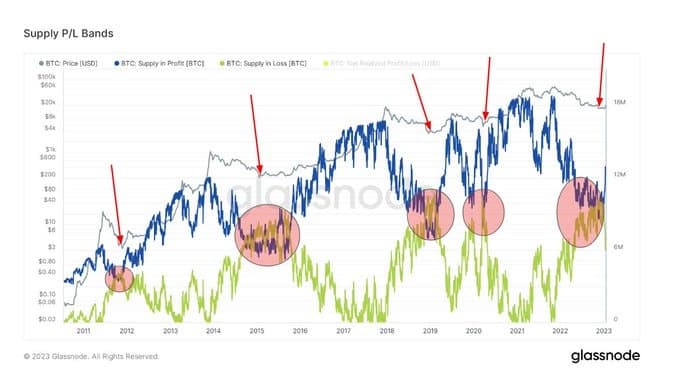

Bitcoin Supply P/L Bands

Bitcoin Supply P/L Bands tonen het circulerende aanbod dat winst of verlies maakt, gebaseerd op de prijs van de token die hoger of lager is dan de huidige prijs op het moment van de laatste beweging.

Marktcyclusbodems vallen samen met het samenkomen van de lijnen voor aanbod in winst (SP) en aanbod in verlies (SL), wat onlangs gebeurde rond Q4 2022. Het vervolgens divergeren van de lijnen kwam in het verleden overeen met koersomkeringen.

Momenteel is de SP-band scherp omhoog gegaan om te divergeren van de SL-band, wat suggereert dat een macro-opleving van de koers in het verschiet ligt als het patroon aanhoudt.

Bron: Glassnode.com

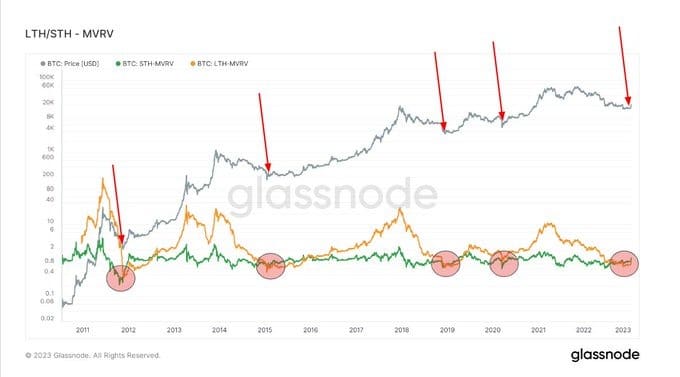

Marktwaarde naar gerealiseerde waarde

Market Value to Realized Value (MVRV) verwijst naar de verhouding tussen de market cap (of marktwaarde) en realised cap (of de opgeslagen waarde). Door deze informatie samen te voegen, geeft MVRV aan wanneer de Bitcoinprijs boven of onder de “fair value” handelt.

MVRV wordt verder opgesplitst in langetermijn- en kortetermijnhouders, waarbij Long-Term Holder MVRV (LTH-MVRV) verwijst naar niet-uitgegeven transactie-uitgangen met een levensduur van minstens 155 dagen en Short-Term Holder MVRV (STH-MVRV) verwijst naar niet-uitgegeven transactie-uitgangen van 154 dagen en minder.

Bij eerdere dieptepunten in de cyclus convergeerden de STH-MVRV- en LTH-MVRV-lijnen, waarbij de STH-MVRV-lijnen boven de LTH-MVRV-lijnen uitstaken om een opwaartse ommekeer in de prijs te signaleren.

In het vierde kwartaal van 2022 vond een convergentie plaats tussen de STH-MVRV- en LTH-MVRV-lijnen. En in de afgelopen weken is de STH-MVRV boven de LTH-MVRV gekruist, wat de mogelijkheid van een prijstrendomkering signaleert.

Bron: Glassnode.com

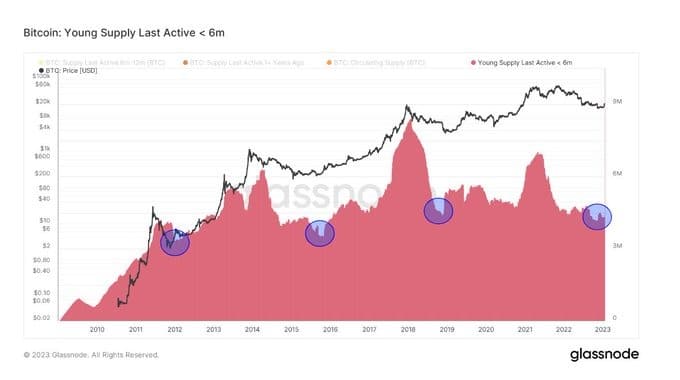

Jong Aanbod Laatste Actief ☺ 6m & Houders in Winst

Jong Aanbod Laatste Actief ☺6m (YSLA☺6) verwijst naar Bitcoin-tokens die in de afgelopen zes maanden zijn verhandeld. Het tegenovergestelde scenario is dat langetermijnhouders op hun tokens blijven zitten en niet actief deelnemen aan het Bitcoin-ecosysteem.

Op dieptepunten in de dalende markten vertegenwoordigen YSLA☺6 tokens minder dan 15% van het circulerende aanbod, omdat ongelovigen/hit-and-run speculanten de markt verlaten tijdens de cyclus van lage prijzen.

De grafiek hieronder laat zien dat YSLA☺6 tokens eind vorig jaar de “minder dan 15% drempel” bereikten, wat duidt op een capitulatie van speculatieve interesse.

Bron: Glassnode.com

Evenzo toont de onderstaande grafiek Lange Termijn Houders in Winst momenteel dicht bij All-Time Lows (ATLs.) Dit bevestigt dat lange termijn houders het grootste deel van het aanbod in handen hebben en onaangedaan blijven door de -75% prijsdaling vanaf de markttop.

Bron: Glassnode.com

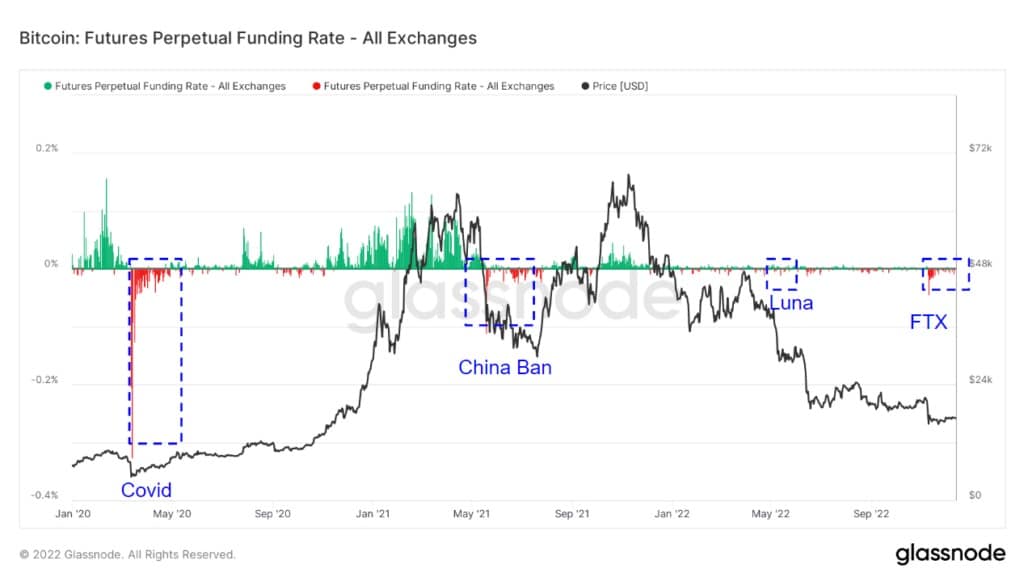

Futures Perpetual Funding Rate

De Futures Perpetual Funding Rate (FPFR) heeft betrekking op periodieke betalingen aan of door derivatenhandelaren, zowel long als short, op basis van het verschil tussen de perpetuele contractmarkten en de spotprijs.

In periodes waarin de funding rate positief is, is de prijs van het perpetuele contract hoger dan de spotprijs. In dat geval betalen long traders voor short posities. Bij een negatieve dekkingsgraad daarentegen ligt de prijs van de perpetuele contracten onder de marktprijs en betalen short traders voor long posities.

Dit mechanisme houdt de prijzen van termijncontracten in overeenstemming met de spotprijs. De FPFR kan worden gebruikt om het sentiment van traders te peilen: een bereidheid om een positieve koers te betalen wijst op een stijgende overtuiging en omgekeerd.

De grafiek hieronder toont perioden van negatieve FPFR, vooral tijdens zwarte zwanen, die meestal werden gevolgd door een koersomkeer. De uitzondering was de de-peg van Terra Luna, waarschijnlijk omdat die een reeks faillissementen van gecentraliseerde platformen veroorzaakte, waardoor het positieve marktsentiment werd tegengewerkt.

Vanaf 2022 is de omvang van het financieringspercentage, zowel positief als negatief, aanzienlijk afgenomen. Dit wijst op minder overtuiging in beide richtingen dan vóór 2022.

Na het FTX-schandaal was de FPFR voornamelijk negatief, wat wijst op een algemeen negatief marktsentiment en een mogelijke bodemkoers. Interessant is dat het FTX-schandaal de meest extreme beweging in de dekkingsgraad veroorzaakte sinds vóór 2022.

Bron: Glassnode.com