Předchozí výzkum na řetězci naznačoval, že dno trhu s bitcoiny je v.TCN znovu prověřila několik metrik Glassnode, které nadále naznačují dosažení cenového dna.

Ve hře však nadále zůstávají makro faktory, které nemusely být přítomny v předchozích cyklech a potenciálně ovlivňují současný cyklus.

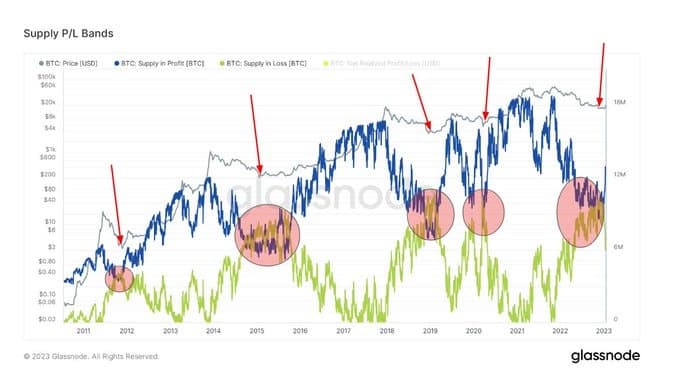

Pásma nabídky bitcoinů P/L

Bitcoin Supply P/L Bands ukazují cirkulující nabídku, která je buď v zisku, nebo ve ztrátě, a to na základě toho, že cena tokenu byla v době posledního pohybu vyšší nebo nižší než aktuální cena.

Dna tržních cyklů se shodují se sbíháním linií nabídky v zisku (SP) a nabídky ve ztrátě (SL), což se naposledy stalo kolem 4. čtvrtletí roku 2022. Následný akt, kdy se linie rozcházejí, v minulosti korespondoval s cenovými zvraty.

V současné době se pásmo SP prudce posunulo nahoru a rozchází se s pásmem SL, což naznačuje, že by mohlo dojít k makrozvýšení ceny, pokud se vzorec udrží.

Zdroj: Glassnode.com

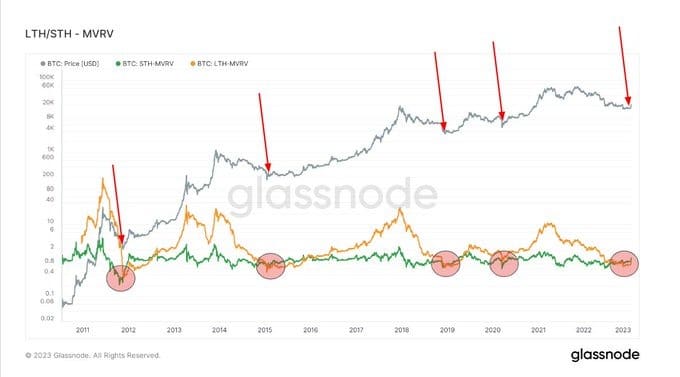

Tržní hodnota k realizované hodnotě

Tržní hodnota k realizované hodnotě (MVRV) označuje poměr mezi tržní kapitalizací (neboli tržní hodnotou) a realizovanou kapitalizací (neboli uloženou hodnotou). Srovnáním těchto informací MVRV ukazuje, kdy se cena bitcoinu obchoduje nad nebo pod „reálnou hodnotou“.

MVRV se dále dělí podle dlouhodobých a krátkodobých držitelů, přičemž MVRV dlouhodobých držitelů (LTH-MVRV) se vztahuje k nevyužitým výstupům transakcí s životností alespoň 155 dní a MVRV krátkodobých držitelů (STH-MVRV) se rovná životnosti nevyužitých transakcí 154 dní a méně.

Předchozí dna cyklu se vyznačovala konvergencí linií STH-MVRV a LTH-MVRV, přičemž překročení první z nich nad druhou signalizovalo býčí obrat v ceně.

Během 4. čtvrtletí 2022 došlo ke konvergenci linií STH-MVRV a LTH-MVRV. A během posledních týdnů se linie STH-MVRV překřížila nad linií LTH-MVRV, což signalizuje možnost obratu cenového trendu.

Zdroj: Glassnode.com

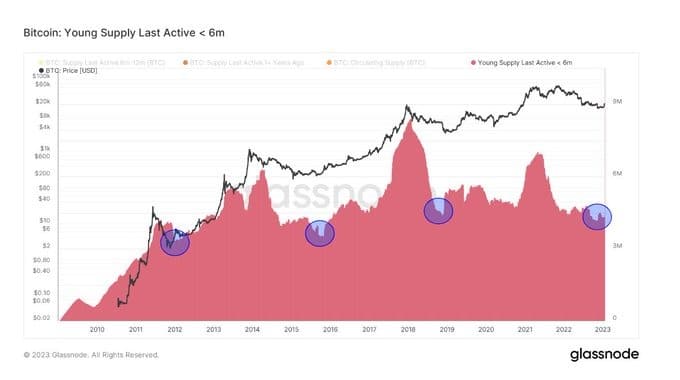

Mladá nabídka Poslední aktivní ☺ 6 mil. a; držitelé v zisku

Young Supply Last Active ☺6m (YSLA☺6) se vztahuje na tokeny bitcoinů, se kterými byly provedeny transakce během posledních šesti měsíců. Opačným scénářem by byli dlouhodobí držitelé, kteří sedí na svých tokenech a aktivně se neúčastní bitcoinového ekosystému.

Při medvědím dně trhu tvoří tokeny YSLA☺6 méně než 15 % obíhající nabídky, protože nevěřící/spekulanti typu „hit and run“ opouštějí trh během cyklu poklesu cen.

Níže uvedený graf ukazuje, že tokeny YSLA☺6 dosáhly „méně než 15% hranice“ koncem loňského roku, což naznačuje kapitulaci spekulativního zájmu.

Zdroj: Glassnode.com

Podle níže uvedeného grafu jsou dlouhodobí držitelé v zisku v současné době blízko časových minim (All-Time Lows – ATL), což potvrzuje, že dlouhodobí držitelé drží většinu nabídky a zůstávají nezasaženi poklesem ceny o -75 % od vrcholu trhu.

Zdroj: Glassnode.com

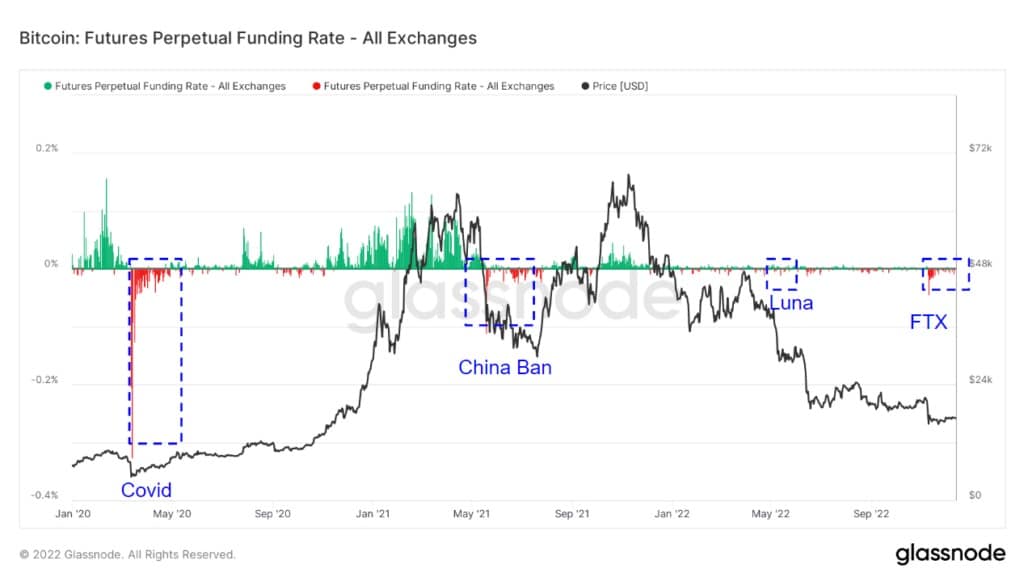

Futures Perpetual Funding Rate

Futures Perpetual Funding Rate (FPFR) označuje pravidelné platby obchodníkům s deriváty, a to jak dlouhými, tak krátkými, nebo jimi prováděné na základě rozdílu mezi trhem s trvalými kontrakty a spotovou cenou.

V obdobích, kdy je sazba financování kladná, je cena perpetuálního kontraktu vyšší než označená cena. V tomto případě platí dlouzí obchodníci za krátké pozice. Naopak záporná míra financování ukazuje, že cena perpetuálních kontraktů je nižší než označená cena, a krátcí obchodníci platí za dlouhé pozice.

Tento mechanismus udržuje ceny futures kontraktů v souladu se spotovou cenou. FPFR lze použít k posouzení nálady obchodníků v tom smyslu, že ochota platit kladnou sazbu naznačuje býčí přesvědčení a naopak.

Níže uvedený graf ukazuje období záporné FPFR, zejména během událostí typu „černá labuť“, po nichž obvykle následoval cenový obrat. Výjimkou byl de-peg Terra Luna, pravděpodobně proto, že vyvolal řadu bankrotů centralizovaných platforem, a působil tedy jako protivítr proti pozitivnímu sentimentu na trhu.

Od roku 2022 se velikost míry financování, a to jak pozitivní, tak negativní, výrazně snížila. To by naznačovalo menší přesvědčení v obou směrech ve srovnání s obdobím před rokem 2022.

Po skandálu FTX byla FPFR především záporná, což naznačuje obecnou medvědí náladu na trhu a možnost dosažení cenového dna. Zajímavé je, že skandál FTX vyvolal nejextrémnější pohyb míry financování od doby před rokem 2022.

Zdroj: ČSOB, s. r. o: Glassnode.com