Poprzednie badania on-chain sugerowały dno rynku Bitcoin.TCN ponownie przeanalizował kilka metryk Glassnode, które nadal wskazują na dno cenowe.

Jednak czynniki makro, które mogły nie być obecne w poprzednich cyklach, pozostają w grze, potencjalnie wpływając na obecny cykl.

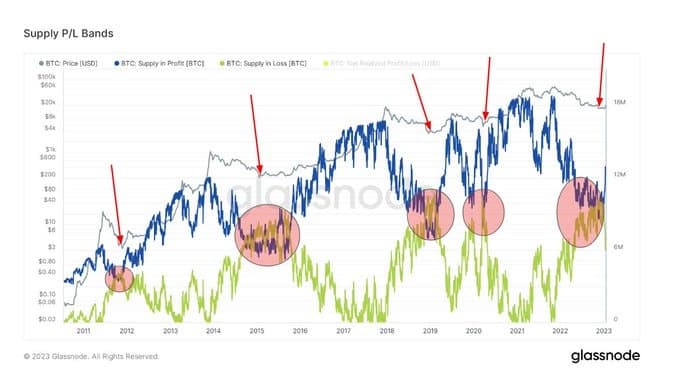

Bitcoin Supply P/L Bands

Bitcoin Supply P/L Bands pokazują krążącą podaż, która jest albo w zysku albo w stracie, w oparciu o cenę tokena wyższą lub niższą niż obecna cena w czasie ostatniego ruchu.

Dna cyklu rynkowego zbiegają się z liniami Supply in Profit (SP) i Supply in Loss (SL), co miało miejsce ostatnio w okolicach 4 kwartału 2022 roku. Późniejszy akt rozbieżności linii odpowiadał w przeszłości odwróceniu cen.

Obecnie, wstęga SP przesunęła się gwałtownie w górę, rozbiegając się od wstęgi SL, co sugeruje, że makro wzrost ceny może być na kartach, jeśli ta formacja się utrzyma.

Źródło: Glassnode.com

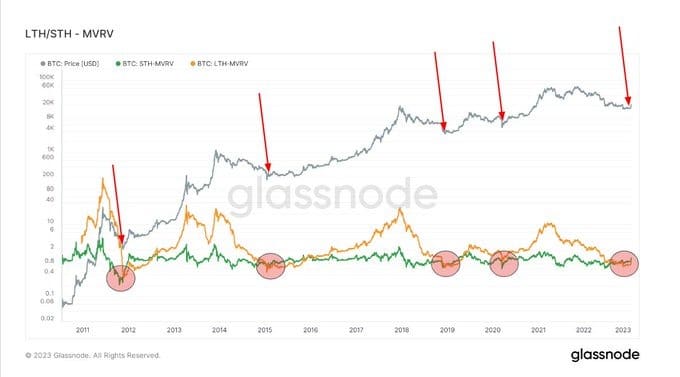

Wartość rynkowa do wartości zrealizowanej

Market Value to Realized Value (MVRV) odnosi się do stosunku pomiędzy kapitałem rynkowym (lub wartością rynkową) a kapitałem zrealizowanym (lub wartością zgromadzoną). Zestawiając te informacje, MVRV wskazuje, kiedy cena Bitcoina jest handlowana powyżej lub poniżej „wartości godziwej”.

MVRV jest dalej podzielony przez długoterminowych i krótkoterminowych posiadaczy, z Long-Term Holder MVRV (LTH-MVRV) odnoszącym się do niewydanych wyjść transakcji z czasem życia co najmniej 155 dni i Short-Term Holder MVRV (STH-MVRV) równając się niewydanym czasom życia transakcji 154 dni i poniżej.

Poprzednie dna cyklu charakteryzowały się zbieżnością linii STH-MVRV i LTH-MVRV, przy czym pierwsza z nich przekraczała drugą, sygnalizując byczy zwrot w cenie.

W IV kwartale 2022 r. doszło do zbieżności linii STH-MVRV i LTH-MVRV. A w ciągu ostatnich tygodni STH-MVRV przekroczyła powyżej LTH-MVRV, sygnalizując możliwość odwrócenia trendu cenowego.

Źródło: Glassnode.com

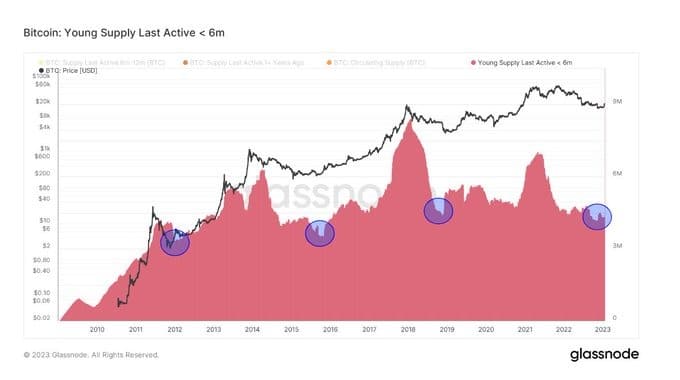

Young Supply Last Active ☺ 6m & Holders in Profit

Young Supply Last Active ☺6m (YSLA☺6) odnosi się do tokenów Bitcoin, które dokonały transakcji w ciągu ostatnich sześciu miesięcy. Przeciwny scenariusz to posiadacze długoterminowi siedzący na swoich tokenach i nie uczestniczący aktywnie w ekosystemie Bitcoin.

Podczas dołków na rynku niedźwiedzia, tokeny YSLA☺6 stanowią mniej niż 15% krążącej podaży, ponieważ niewierzący/spekulanci typu hit-and-run opuszczają rynek podczas cyklu obniżonych cen.

Poniższy wykres pokazuje, że tokeny YSLA☺6 osiągnęły „próg mniej niż 15%” pod koniec ubiegłego roku, co sugeruje kapitulację zainteresowania spekulacyjnego.

Źródło: Glassnode.com

Podobnie, na poniższym wykresie widać Długoterminowych posiadaczy w zysku obecnie blisko All-Time Lows (ATLs.) To potwierdza, że długoterminowi posiadacze posiadają większość podaży i pozostają niezrażeni przez -75% spadek cen od szczytu rynku.

Źródło: Glassnode.com

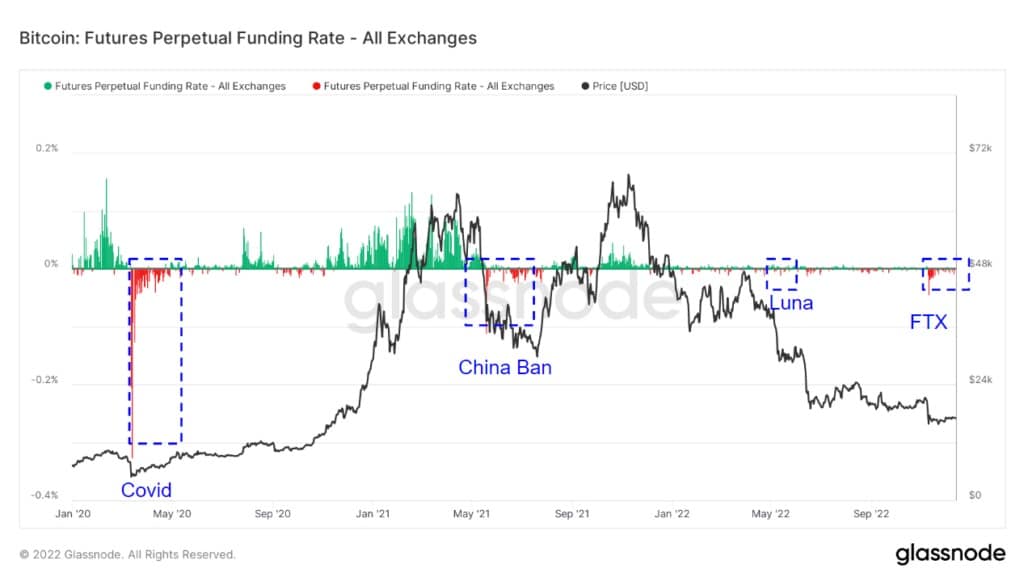

Stopa finansowania wieczystego

Futures Perpetual Funding Rate (FPFR) odnosi się do okresowych płatności dokonywanych na rzecz lub przez traderów instrumentów pochodnych, zarówno długich jak i krótkich, w oparciu o różnicę pomiędzy rynkami kontraktów wieczystych a ceną spot.

W okresach, gdy stopa finansowania jest dodatnia, cena kontraktu wieczystego jest wyższa niż cena oznaczona. W tym przypadku traderzy długich pozycji płacą za pozycje krótkie. Z kolei ujemna stopa finansowania powoduje, że ceny kontraktów bezterminowych są niższe niż cena oznaczona, a inwestorzy krótcy płacą za pozycje długie.

Ten mechanizm utrzymuje ceny kontraktów futures w zgodzie z ceną spot. FPFR może być wykorzystany do oceny sentymentu inwestorów, ponieważ chęć zapłacenia pozytywnej stopy sugeruje bycze przekonanie i odwrotnie.

Poniższy wykres pokazuje okresy negatywnego FPFR, szczególnie podczas wydarzeń typu „czarny łabędź”, po których zazwyczaj następowało odwrócenie cen. Wyjątkiem był de-peg Terra Luna, prawdopodobnie dlatego, że wywołał on serię bankructw scentralizowanych platform, działając tym samym jako przeciwwaga dla pozytywnego sentymentu rynkowego.

Od 2022 roku wielkość wskaźnika finansowania, zarówno pozytywnego jak i negatywnego, znacznie się zmniejszyła. Sugerowałoby to mniejsze przekonanie w każdym kierunku w porównaniu z okresem sprzed 2022 r.

Po skandalu FTX, FPFR był przede wszystkim negatywny, wskazując na ogólną niedźwiedzią postawę rynku i możliwość osiągnięcia przez cenę dna. Co ciekawe, afera FTX wywołała najbardziej ekstremalny ruch stopy finansowania od czasów sprzed 2022 roku.

Źródło: Glassnode.com