以前のオンチェーン研究は、ビットコイン市場の底打ちを示唆しました。TCNは、価格の底打ちを示し続けるいくつかのグラスノードメトリクスを再訪問しました。

しかし、以前のサイクルでは存在しなかったかもしれないマクロ要因が残っており、現在のサイクルに影響を与える可能性があります。

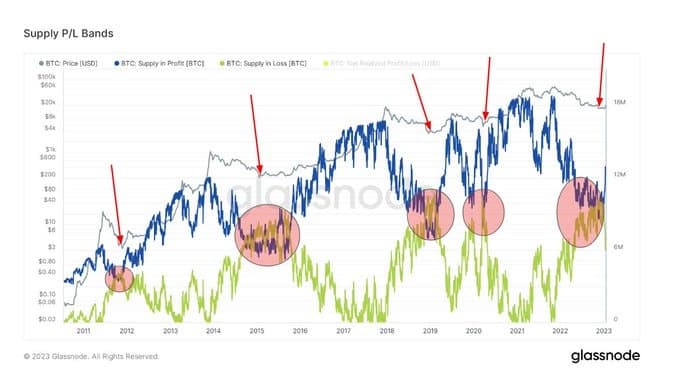

ビットコインサプライ P/L バンド

。

ビットコイン供給P/Lバンドは、最後に移動した時点のトークン価格が現在の価格より高いか低いかに基づいて、利益または損失のある流通供給量を示しています。

市場サイクルのボトムは、利益中の供給(SP)と損失中の供給(SL)のラインが収束することと一致し、これは直近では2022年第4四半期ごろに起こりました。その後にラインが分岐する行為は、過去に価格の反転に対応しています。

現在、SPバンドはSLバンドから乖離するように大きく上昇しており、このパターンが維持されれば、マクロ的な価格上昇の可能性を示唆している。

Source: Glassnode.com

時価から実現値

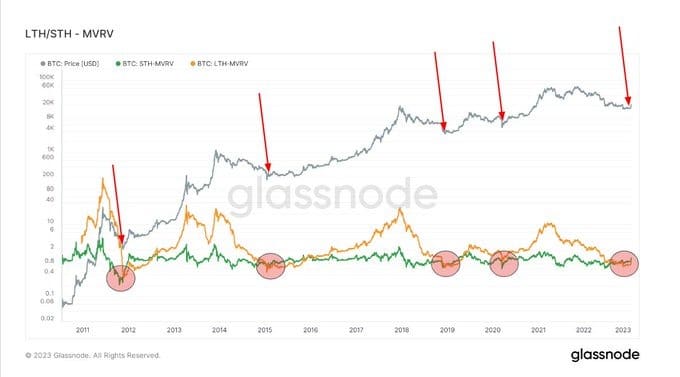

Market Value to Realized Value(MVRV)とは、マーケットキャップ(または市場価値)とリアルキャップ(または蓄積された価値)の比率を指します。この情報を照合することで、MVRVはビットコイン価格が “公正価値 “の上または下で取引されている時を示しています。

MVRVはさらに長期保有者と短期保有者に分けられ、長期保有者MVRV(LTH-MVRV)は155日以上の寿命を持つ未使用の取引出力を指し、短期保有者MVRV(STH-MVRV)は154日以下の未使用の取引寿命に相当する。

これまでのサイクルのボトムでは、STH-MVRVとLTH-MVRVの線が収束し、前者が後者を上回ると強気の反転が示された。

2022年第4四半期には、STH-MVRVラインとLTH-MVRVラインの収束が起こりました。そして、最近の数週間のうちに、STH-MVRVがLTH-MVRVを上回り、価格トレンド反転の可能性を示しています。

Source: Glassnode.com

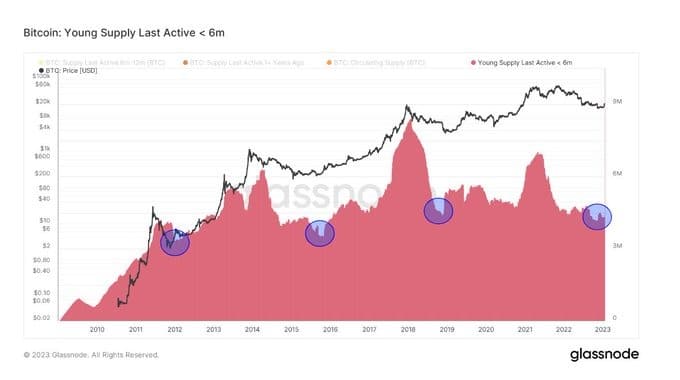

ヤングサプライラストアクティブ☺6m & ホルダーは利益を上げている

。

Young Supply Last Active ☺6m (YSLA☺6) は、過去6ヶ月以内に取引されたビットコイントークンを指します。反対のシナリオは、長期保有者がトークンを保有したまま、ビットコインのエコシステムに積極的に参加しないことです。

弱気市場の底値では、YSLA☺6トークンは、非信者/ヒットアンドラン投機家が価格下落のサイクルの間に市場を離れるので、流通供給の15%未満を占めます。

下のグラフは、YSLA☺6トークンが昨年末に「15%未満の閾値」に達したことを示しており、投機的関心の降伏を示唆しています。

Source: Glassnode.com

同様に、以下のチャートでは、長期保有者が利益を上げており、現在、史上最安値(ATL)に近づいています。これは、長期保有者が供給の大部分を持ち、市場の頂点から-75%の価格下落にも動じないことを裏付けています

。

Source: Glassnode.com

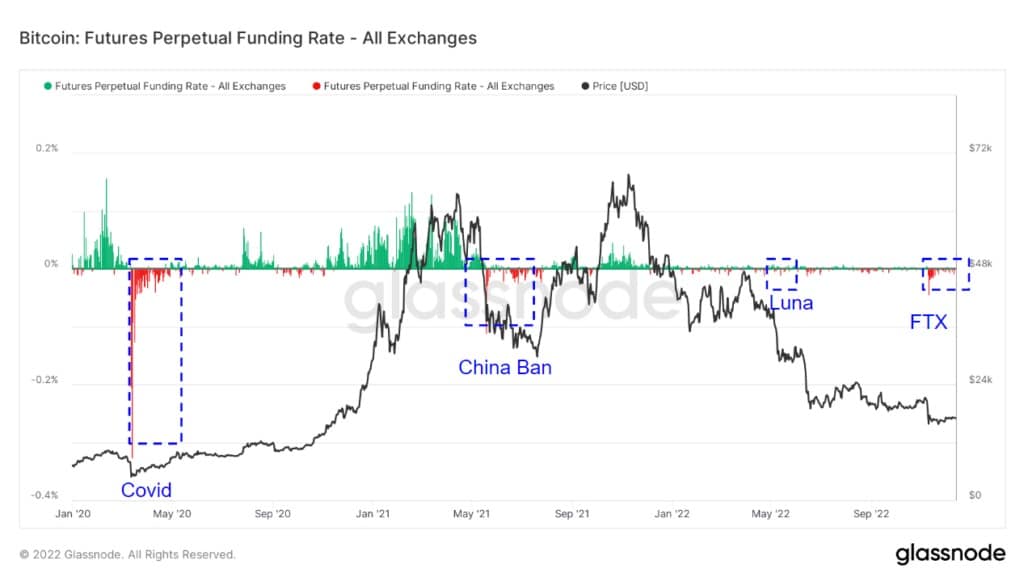

先物永久資金レート

先物パーペチュアルファンディングレート(FPFR)とは、ロングおよびショートのデリバティブトレーダーに対して、パーペチュアル契約市場とスポット価格の差に基づき、定期的に支払われる資金を指します。

ファンディングレートがプラスの期間、永久契約の価格はマークされた価格よりも高いです。この場合、ロングトレーダーはショートポジションの代償を払うことになります。一方、ファンディングレートがマイナスの場合、永久契約の価格はマークされた価格よりも低くなり、ショートのトレーダーはロングの代金を支払います。

このメカニズムにより、先物契約価格はスポット価格と同程度に保たれる。FPFRはトレーダーのセンチメントを測るために使用することができ、プラスのレートの支払い意欲は強気な信念を示唆し、その逆もまた然りである。

下図は、FPFRがマイナスになった時期、特にブラックスワン現象が発生した時期を示しており、その後に価格が反転するのが一般的であった。例外はテラ・ルナのディペッグで、これは集中型プラットフォームの相次ぐ倒産を引き起こしたため、ポジティブな市場センチメントに対する逆風として作用したものと思われる。

2022年以降、ファンディングレートの大きさは、プラスもマイナスも大幅に減少している。これは、2022年以前と比較して、どちらかの方向への確信が薄らいでいることを示唆している。

FTXのスキャンダル後、FPFRは主にマイナスで推移しており、市場全般の弱気と価格の底打ちの可能性を示している。興味深いことに、FTXのスキャンダルは、2022年以前で最も極端なファンディングレートの動きを引き起こした。

Source: Glassnode.com