Uma pesquisa anterior na cadeia sugeriu que o fundo do mercado de Bitcoin estava em.TCN revisitou várias métricas de Glassnode, que continuam a indicar um fundo de preço.

Contudo, factores macro, que podem não ter estado presentes nos ciclos anteriores, continuam em jogo, com potencial impacto no ciclo actual.

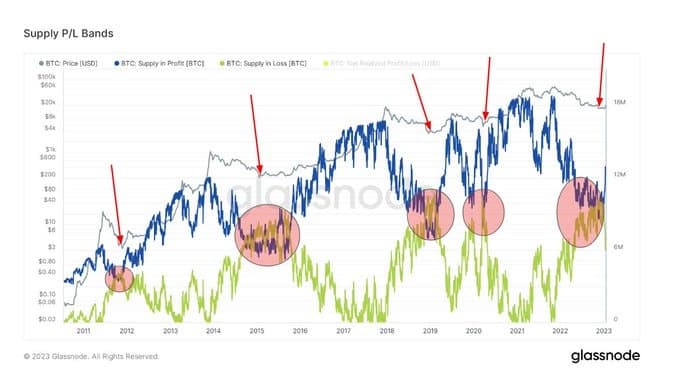

Bitcoin Supply P/L Bands

Bitcoin Supply P/L Bands mostram a oferta circulante que está em lucro ou prejuízo, com base no preço da ficha ser superior ou inferior ao preço actual no momento da última mudança.

Os fundos do ciclo de mercado coincidem com as linhas Supply in Profit (SP) e Supply in Loss (SL) convergentes, o que aconteceu mais recentemente por volta do 4º trimestre de 2022. O acto subsequente das linhas divergentes tem correspondido a inversões de preços no passado.

Actualmente, a banda SP subiu acentuadamente para divergir da banda SL, sugerindo que uma macro inversão de preço poderia estar nos cartões se o padrão se mantivesse.

Fonte: Glassnode.com

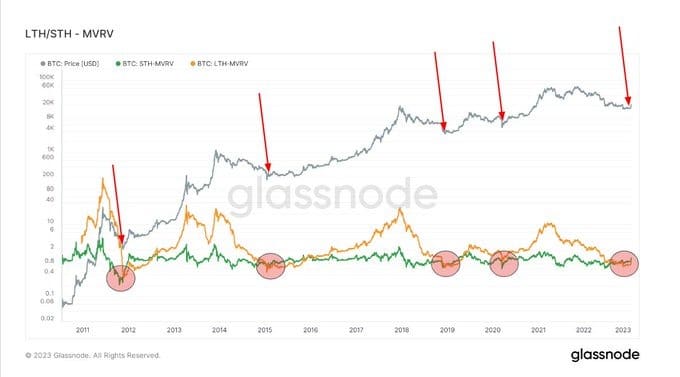

Valor de Mercado a Valor Realizado

Market Value to Realized Value (MVRV) refere-se à relação entre o limite de mercado (ou valor de mercado) e o limite realizado (ou o valor armazenado). Ao reunir esta informação, a MVRV indica quando o preço de Bitcoin está a negociar acima ou abaixo do “valor justo”.

MVRV é ainda dividida por titulares de longo e curto prazo, sendo que MVRV (LTH-MVRV) se refere a resultados de transacções não gastas com uma vida útil de pelo menos 155 dias e MVRV (STH-MVRV) de titular de curto prazo, o que equivale a uma vida útil de transacções não gastas de 154 dias ou menos.

Os fundos do ciclo anterior apresentavam uma convergência das linhas STH-MVRV e LTH-MVRV, com a primeira a atravessar acima da segunda para assinalar uma inversão de alta no preço.

Durante o Q4 2022, ocorreu uma convergência entre as linhas STH-MVRV e LTH-MVRV. E, nas últimas semanas, o STH-MVRV atravessou acima das linhas LTH-MVRV, sinalizando a possibilidade de uma inversão da tendência dos preços.

Fonte: Glassnode.com

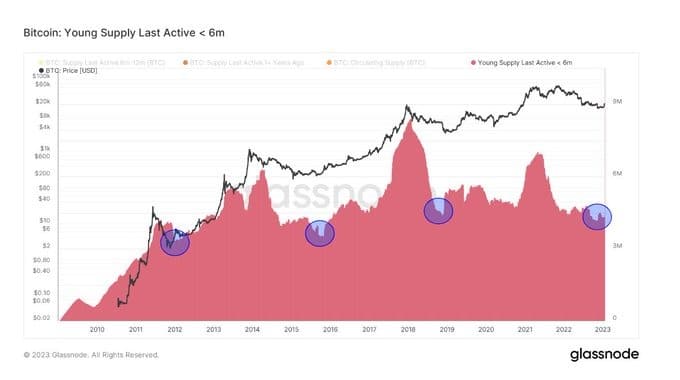

Young Supply Last Active ☺ 6m & Titulares em Lucro

Young Supply Last Active ☺6m (YSLA☺6) refere-se a fichas Bitcoin que foram transaccionadas nos últimos seis meses. O cenário oposto seria os detentores a longo prazo sentados nas suas fichas e que não participassem activamente no ecossistema Bitcoin.

Nos fundos do mercado de urso, as fichas YSLA☺6 representam menos de 15% da oferta em circulação, uma vez que os especuladores não crentes/acreditados deixam o mercado durante o ciclo de preços deprimidos.

O gráfico abaixo mostra que as fichas YSLA☺6 atingiram o “limiar inferior a 15%” no final do ano passado, sugerindo uma capitulação de juros especulativos.

Fonte: Glassnode.com

Similiarmente, o gráfico abaixo mostra os Detentores de Longo Prazo em Lucro actualmente próximos de All-Time Lows (ATLs.) Isto corrobora que os Detentores de Longo Prazo detêm a maior parte da oferta e permanecem inabaláveis com o -75% de preços retirados do topo do mercado.

Fonte: Glassnode.com

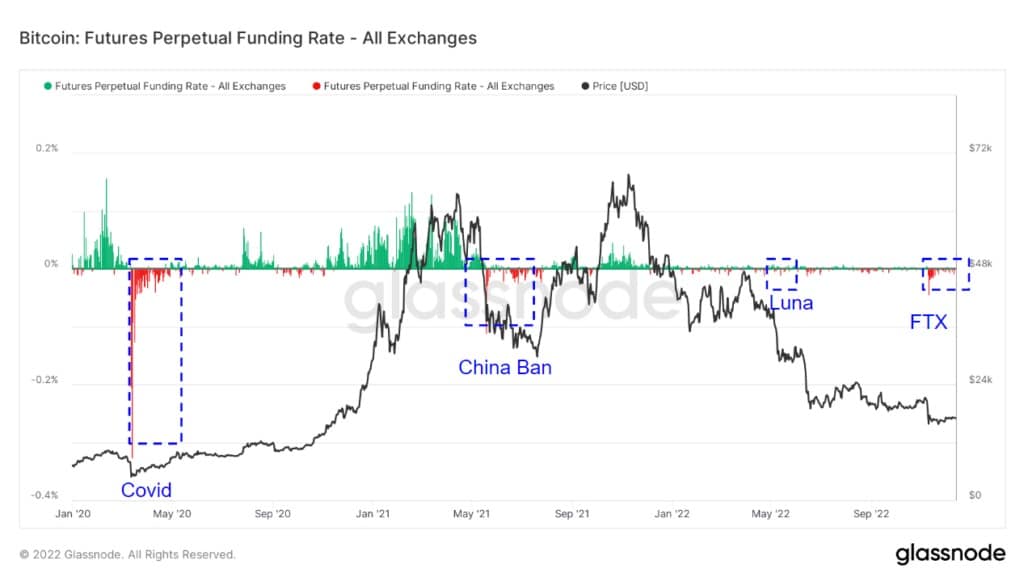

Futuros Taxa de Financiamento Perpétuo

A Taxa de Financiamento Perpétuo de Futuros (FPFR) refere-se a pagamentos periódicos feitos a ou por negociantes de derivados, tanto longos como curtos, com base na diferença entre os mercados de contratos perpétuos e o preço à vista.

Durante os períodos em que a taxa de financiamento é positiva, o preço do contrato perpétuo é mais elevado do que o preço marcado. Neste caso, os negociadores de longo prazo pagam por posições curtas. Em contraste, uma taxa de financiamento negativa mostra que os contratos perpétuos têm um preço inferior ao preço marcado, e os negociadores de posições curtas pagam por posições longas.

Este mecanismo mantém os preços dos contratos de futuros alinhados com o preço à vista. O FPFR pode ser utilizado para avaliar o sentimento dos comerciantes na medida em que a vontade de pagar uma taxa positiva sugere uma condenação em alta e vice-versa.

O gráfico abaixo mostra períodos de FPFR negativo, especialmente durante os eventos do cisne negro, que foram tipicamente seguidos por uma inversão de preço. A excepção foi o Terra Luna de-peg, provavelmente porque desencadeou uma série de falências de plataformas centralizadas, actuando assim como um vento de proa contra o sentimento positivo do mercado.

A partir de 2022, a magnitude da taxa de financiamento, tanto positiva como negativa, diminuiu significativamente. Isto sugeriria menos convicção em ambas as direcções em comparação com os valores anteriores a 2022.

Na sequência do escândalo FTX, o FPFR tem sido principalmente negativo, indicando uma baixa geral do mercado e a possibilidade de uma descida dos preços. Curiosamente, o escândalo FTX desencadeou o movimento mais extremo na taxa de financiamento desde antes de 2022.

Fonte: Glassnode.com