La caída del USDC a 0,9 dólares se ha llevado por delante a otras stablecoins del mercado. Tratamos de explicar este contagio, mientras que la USDT de Tether parece beneficiarse de la confianza de los inversores

El USDC se está llevando consigo a otras stablecoins

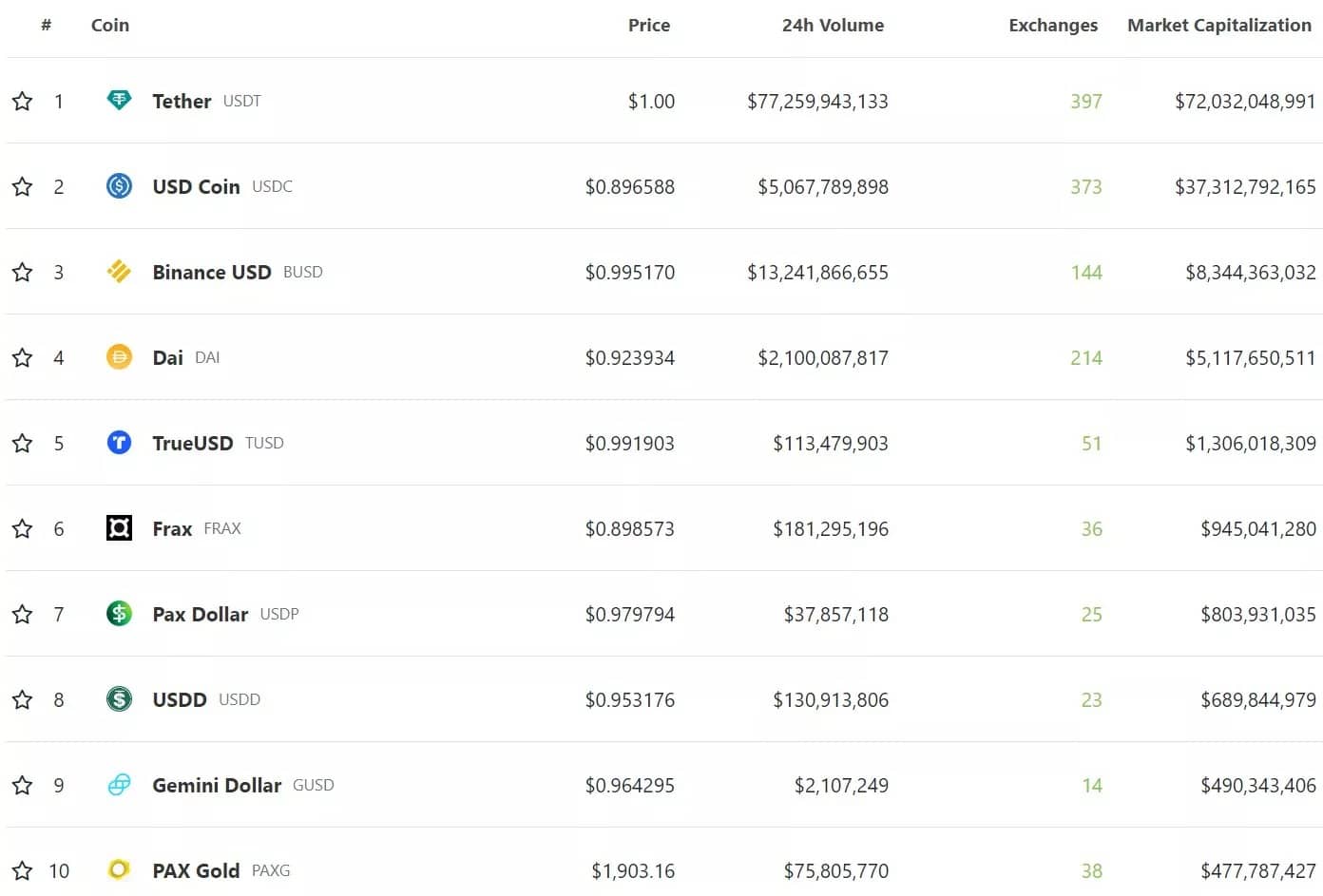

Con la actual pérdida de vinculación del USDC con el dólar, otras stablecoins del mercado están actualmente en números rojos. De hecho, si nos referimos al top10 actual de CoinGecko, sólo el USDT, BUSD y TUSD pueden presumir de estar en paridad, o al menos cerca de ella:

Figura 1 – Top10 stablecoins por capitalización

Aunque esta mañana ya hemos vuelto sobre el caso del DAI al hablar de las consecuencias de este depeg para las finanzas descentralizadas (DeFi), otras stablecoins también están sufriendo este pánico.

Por orden de capitalización, podemos centrarnos en el caso de FRAX entre estas notables caídas. FRAX funciona de forma híbrida, combinando tecnología algorítmica con colateralización. Al ser una parte de estas reservas USDC, esto fue suficiente para desencadenar la aversión al riesgo entre los inversores, y alterar el precio de las stablecoin, de modo que FRAX también cotiza en torno a los 0,9 dólares.

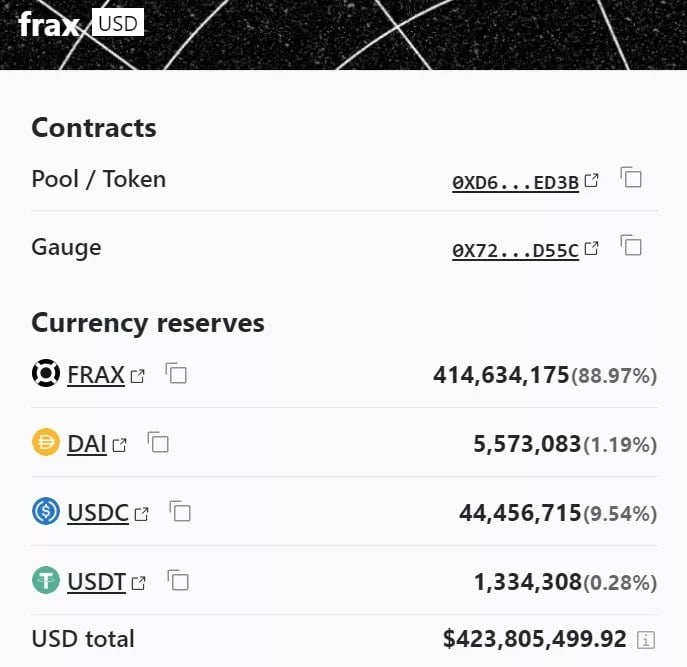

En la Curva de Intercambio Descentralizada (CRV), mientras que la reserva de liquidez de FRAX/USDC está en relativo equilibrio, la de FRAX/DAI/USDC/USDT no lo está. Y por una buena razón, de un valor total bloqueado (TVL) de casi 424 millones de dólares, casi el 89% está representado por esta stablecoin, lo que tiene un fuerte impacto en su liquidez:

Figura 2 – Estado del fondo FRAX en Curve

El curioso caso del USDD y la resistencia del USDT

De todas las stablecoins con problemas, el USDD (TRX) del Ecosistema Tron también está experimentando una notable pérdida de peg: 0,953 dólares.

Sin embargo, según las reservas oficiales, la colateralización de esta stablecoin sólo tiene un 0,16% de USDD. Esto es indicativo del estado psicológico del mercado ante esta crisis:

Figura 3 – Colateralización de USDD

El USDT de Tether se está beneficiando de la crisis, ya que la liquidez fluye hacia la stablecoin. También tenga en cuenta que al igual que Paxos, Tether ha indicado que no tiene exposición a Silicon Valley Bank (SVB):

tether no tiene ninguna exposición al SVB

– Paolo Ardoino (@paoloardoino) 10 de marzo de 2023

No obstante, cabe señalar que, mientras que Circle especifica los nombres de los bancos en los que se mantienen sus reservas en estos informes de auditoría, este no es a priori el caso de Tether.

En cualquier caso, el mercado está actualmente en estado de pánico, con reacciones desproporcionadas a la información públicamente disponible: casi el 9% de las reservas de Circle están bloqueadas en SVB. Esto justifica el precio actual del USDC, pero no explica totalmente el contagio a todas las demás stablecoins a nivel fundamental.

No obstante, conviene mantener la prudencia y no correr riesgos innecesarios. De hecho, el mercado ya nos ha demostrado varias veces en el espacio de un año que pueden suceder «acontecimientos imposibles». No obstante, hay muchas posibilidades de que esta crisis sea una experiencia de aprendizaje y de que el ecosistema salga fortalecido una vez pasada la tormenta.