La caduta dell’USDC a 0,9 dollari ha trascinato con sé altre monete stabili sul mercato. Cerchiamo di spiegare questo contagio, mentre l’USDT di Tether sembra beneficiare della fiducia degli investitori

L’USDC sta trascinando con sé altre monete stabili

Con l’attuale perdita del peg del dollaro da parte dell’USDC, le altre monete stabili del mercato sono attualmente in rosso. In effetti, se ci riferiamo all’attuale top10 di CoinGecko, solo USDT, BUSD e TUSD possono vantare la parità, o almeno una certa vicinanza:

Figura 1 – Top10 delle monete stabili per capitalizzazione

Anche se siamo già tornati sul caso del DAI questa mattina discutendo le conseguenze di questo depeg per la finanza decentralizzata (DeFi), anche altre stablecoin stanno soffrendo di questo panico.

In ordine di capitalizzazione, possiamo concentrarci sul caso di FRAX tra queste cadute degne di nota. FRAX funziona in modo ibrido, combinando la tecnologia algoritmica con la collateralizzazione. Una parte di queste riserve, essendo USDC, è stata sufficiente a scatenare l’avversione al rischio tra gli investitori e a sconvolgere il prezzo delle stablecoin, tanto che anche FRAX è scambiato a circa 0,9 dollari.

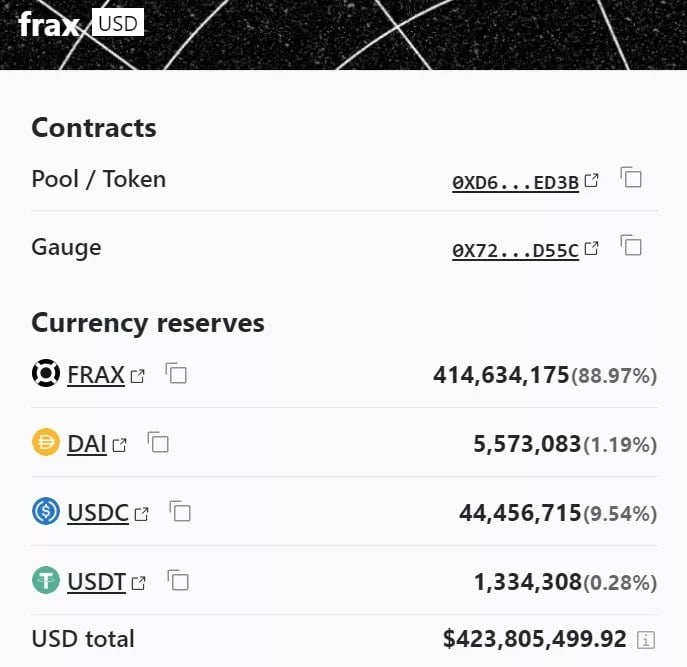

Sulla Curva degli scambi decentralizzati (DEX) (CRV), mentre il pool di liquidità FRAX/USDC è in relativo equilibrio, quello FRAX/DAI/USDC/USDT no. E per una buona ragione, su un valore totale bloccato (TVL) di quasi 424 milioni di dollari, quasi l’89% è rappresentato da questa stablecoin, il che influisce fortemente sulla sua liquidità:

Figura 2 – Stato del pool FRAX sulla curva

Il curioso caso dell’USDD e la resilienza dell’USDT

Tra tutte le stablecoin in difficoltà, anche il Tron Ecosystem USDD (TRX) sta subendo una notevole perdita di peg: 0,953 dollari.

Eppure, secondo le riserve ufficiali, la garanzia di questa stablecoin ha solo lo 0,16% di USDD. Ciò è indicativo dello stato psicologico del mercato di fronte a questa crisi:

Figura 3 – Collateralizzazione USDD

L’USDT di Tether sta beneficiando della crisi, in quanto la liquidità confluisce nella stablecoin. Si noti inoltre che, come Paxos, Tether ha dichiarato di non avere alcuna esposizione alla Silicon Valley Bank (SVB):

tether non ha alcuna esposizione verso SVB

– Paolo Ardoino (@paoloardoino) 10 marzo 2023

Tuttavia, va notato che mentre Circle specifica i nomi delle banche presso cui sono detenute le sue riserve in questi rapporti di revisione, questo non è a priori il caso di Tether.

In ogni caso, il mercato è attualmente in preda al panico, con reazioni sproporzionate rispetto alle informazioni pubblicamente disponibili: quasi il 9% delle riserve di Circle è bloccato presso SVB. Questo giustifica l’attuale prezzo dell’USDC, ma non spiega completamente il contagio a tutte le altre monete stabili a livello fondamentale.

Tuttavia, bisogna rimanere cauti e non correre rischi inutili. In effetti, il mercato ci ha già dimostrato più volte nell’arco di un anno che “eventi impossibili” possono accadere. Ciononostante, è molto probabile che questa crisi sia un’esperienza di apprendimento e che l’ecosistema ne esca rafforzato una volta passata la tempesta.