A queda do USDC para $0,9 arrastou outras moedas estáveis no mercado com ele. Tentamos explicar este contágio, enquanto o USDT da Tether parece estar a beneficiar da confiança dos investidores

O USDC está a levar outras moedas estáveis com ele

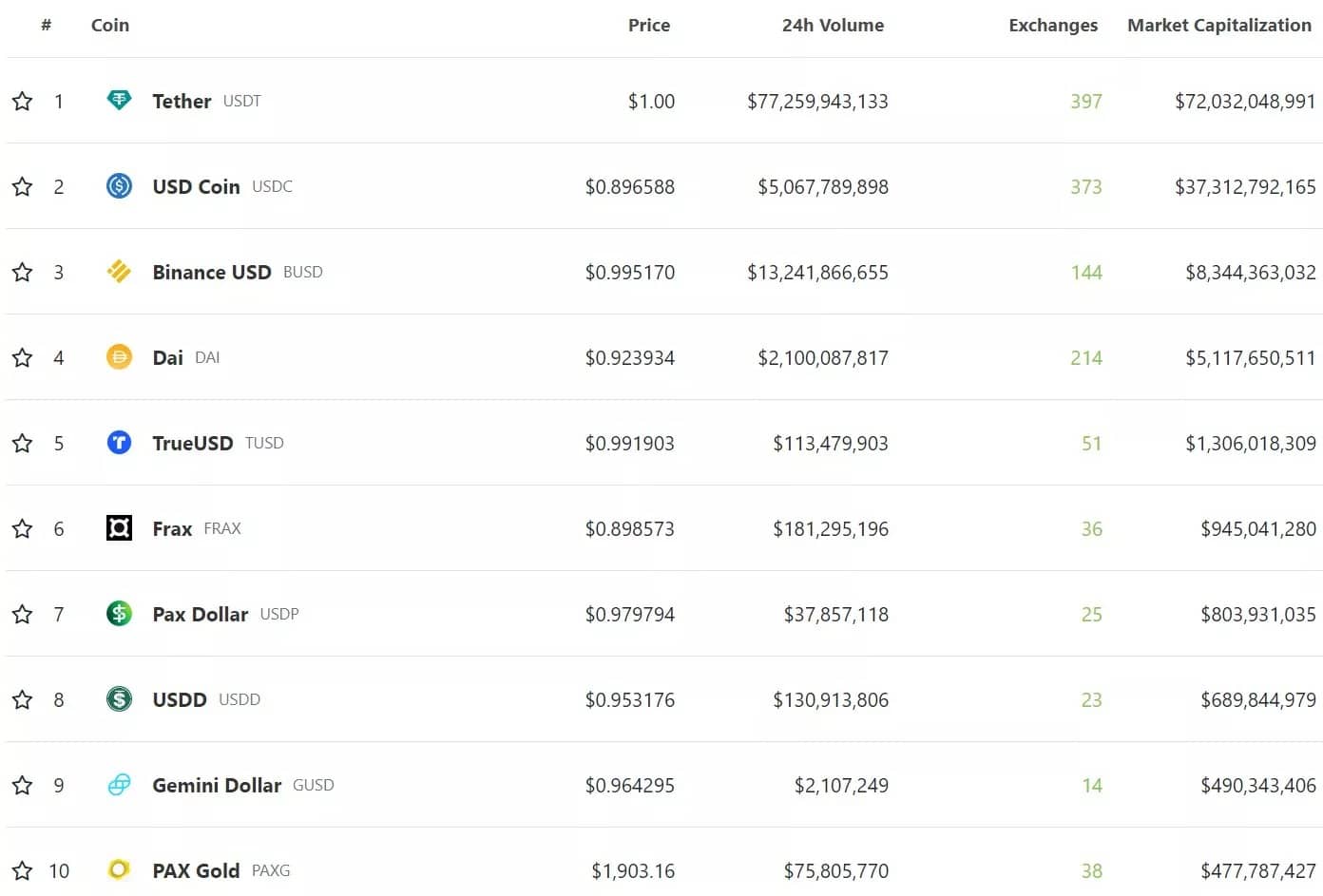

Com a actual perda de um par de dólares do USDC, outras moedas estáveis no mercado estão actualmente no vermelho. De facto, se nos referirmos ao top10 actual da CoinGecko, apenas o USDT, BUSD e TUSD podem gabar-se de estar em paridade, ou pelo menos perto dele:

Figura 1 – Top10 moedas estáveis por capitalização

Embora já tenhamos voltado ao caso do DAI esta manhã, discutindo as consequências deste depeg para as finanças descentralizadas (DeFi), outros coins estáveis também estão a sofrer deste pânico.

Por ordem de capitalização, podemos focar o caso do FRAX entre estas notáveis quedas. O FRAX funciona de uma forma híbrida, combinando tecnologia algorítmica com colateralização. Sendo uma parte destas reservas USDC, isto foi suficiente para desencadear aversão ao risco entre os investidores, e perturbar o preço estável das moedas, de modo que o FRAX também está a negociar a cerca de $0,9.

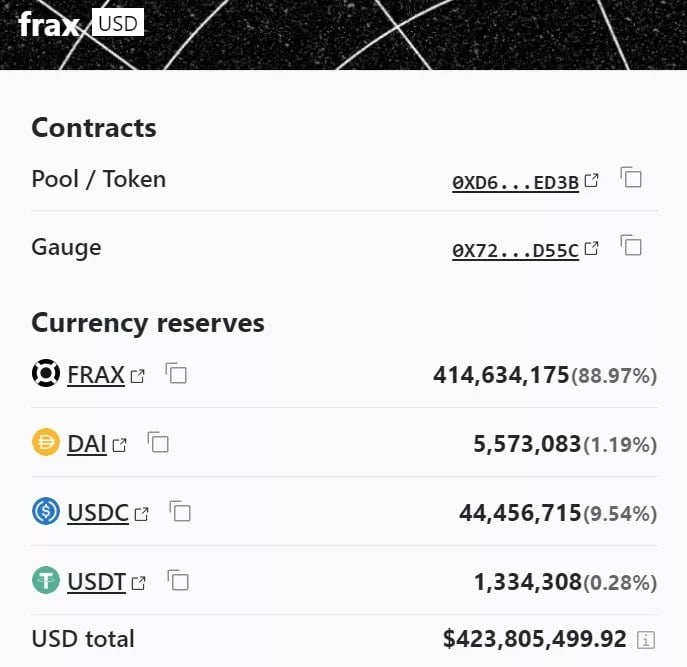

Na curva da Bolsa Descentralizada (DEX) (CRV), enquanto a reserva de liquidez FRAX/USDC está em relativo equilíbrio, a reserva FRAX/DAI/USDC/USDT não está. E, por uma boa razão, de um valor total bloqueado (TVL) de quase 424 milhões de dólares, é quase 89% representado por esta moeda estável, o que tem um forte impacto na sua liquidez:

Figura 2 – Estado da piscina FRAX na Curva

O curioso caso do USDD e a resiliência do USDT

De todos os trocos estáveis problemáticos, o Ecossistema Tron USDD (TRX) também está a sofrer uma perda notável de peg: $0,953.

No entanto, de acordo com as reservas oficiais, a colateralização deste estábulo tem apenas 0,16% de USDD. Isto é indicativo do estado psicológico do mercado face a esta crise:

Figura 3 – USDD Collateralisation

Tether’s USDT está a beneficiar da crise, à medida que a liquidez flui para o coque. Note-se também que, tal como Paxos, Tether indicou que não tem exposição ao Silicon Valley Bank (SVB):

tether não tem qualquer exposição ao SVB

– Paolo Ardoino (@paoloardoino) 10 de Março de 2023

Contudo, é de notar que embora o Circle especifique os nomes dos bancos onde as suas reservas são mantidas nestes relatórios de auditoria, este não é, a priori, o caso do Tether.

Em qualquer caso, o mercado encontra-se actualmente em estado de pânico, com reacções que estão fora de proporção à informação publicamente disponível: quase 9% das reservas da Circle estão bloqueadas no SVB. Isto justifica o preço actual do USDC, mas não explica completamente o contágio a todas as outras moedas estáveis a um nível fundamental.

No entanto, é preciso ser cauteloso e não assumir riscos desnecessários. De facto, o mercado já nos mostrou várias vezes no espaço de um ano que “acontecimentos impossíveis” podem acontecer. No entanto, há todas as hipóteses de que esta crise seja uma experiência de aprendizagem e que o ecossistema saia mais forte uma vez passada a tempestade.