– Se inicia la fase final de redistribución")

Evolucionando muy silenciosamente desde los eventos de alta volatilidad de junio, BTC está ahora cerca de niveles de rentabilidad mínimos. Se está produciendo una fase de redistribución, ya que las pérdidas sufridas por los inversores a largo plazo al caer su rentabilidad les empuja a vender. Análisis en cadena de la situación

Bitcoin tropieza con su suelo local

El precio de Bitcoin (BTC) rebota cerca del límite inferior de los $19k y parece estar lateralizando, con la volatilidad cayendo drásticamente en la última semana.

Tras haber cotizado muy tranquilamente desde los acontecimientos de alta volatilidad de junio, BTC se encuentra ahora cerca de niveles de rentabilidad históricamente bajos, lo que genera oportunidades de inversión con expectativas de ganancias asimétricas a largo plazo.

Figura 1: Precio diario de Bitcoin (BTC)

Esta semana evaluaremos:

- la rentabilidad global del mercado;

- el comportamiento del gasto de los inversores a corto y largo plazo;

- la transición del mercado a la fase final de redistribución.

Todo el mercado se hundió en las pérdidas

El mercado de Bitcoin se encuentra en un estado de pérdida general por quinta vez en su historia, como indica la métrica del precio realizado de BTC.

Esta métrica mide el precio del BTC en el momento de la creación de un UTXO y sirve como indicador del diagnóstico de rentabilidad del mercado. Al representar el precio pagado por la compra de una fracción de BTC, esta métrica simboliza la base de costes agregada del mercado.

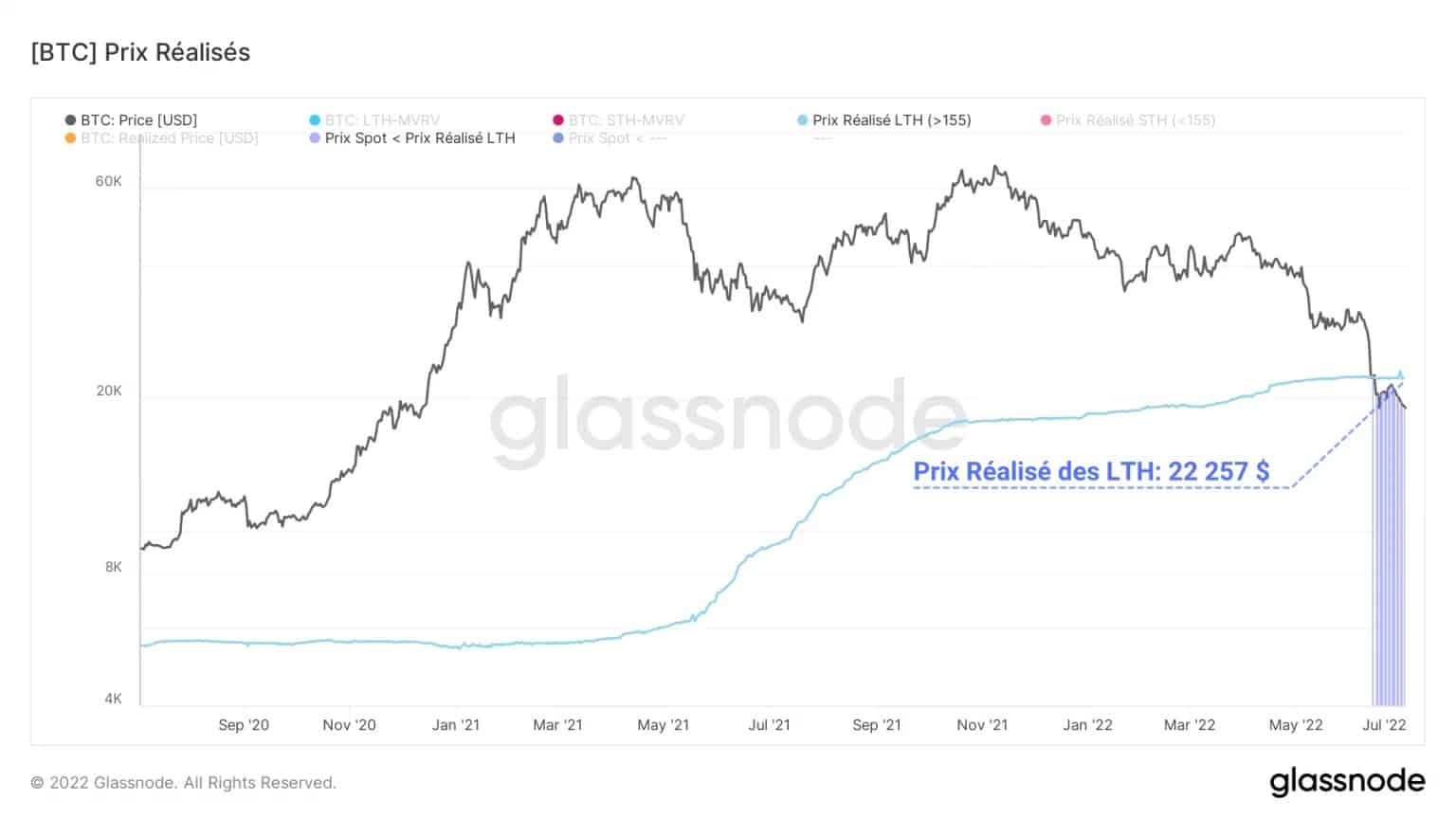

Figura 2: Precio realizado

Con el precio al contado actualmente por debajo del precio realizado, esto indica que, en conjunto, los participantes han pagado más por sus satoshis que su valor actual.

Una mirada similar puede hacerse a la cohorte de inversores a corto plazo (STH), que mantienen posiciones durante menos de 155 días. Al ofrecer una señal a corto plazo de la rentabilidad del mercado, la base de costes del STH es un potente indicador direccional cuando interactúa con el precio al contado.

Figura 3: Precio realizado por los inversores a corto plazo

Evolucionando por debajo del precio de mercado desde la fuerte caída de diciembre de 2021 (sin contar un ligero respiro a finales de marzo), esta métrica nos dice que el STH medio mantiene actualmente una posición de pérdidas de más del 50%. Esta condición ha hecho que estos jugadores contribuyan asiduamente a la presión vendedora establecida en los últimos 8 meses.

No se queda atrás, a pesar de su capacidad para mantener firmemente posiciones que van desde 155 días hasta varios años, la cohorte de inversores a largo plazo (LTH).

De hecho, dos días después de que el precio realizado cayera por debajo del precio al contado, el precio realizado de la LTH corrió la misma suerte, sumiendo a esta cohorte en un estado de pérdidas latentes.

Figura 4: Precio realizado de los inversores a largo plazo

Hasta la fecha, el LTH medio ha perdido un 14% en sus posiciones. Esta pérdida de rentabilidad ha provocado que parte de la cohorte tenga pérdidas al vender las monedas acumuladas durante la carrera alcista de 2020 – 2021.

Pérdidas significativas realizadas

En respuesta a esta pérdida de rentabilidad global, unida a un entorno macroeconómico global tenso, los participantes han realizado pérdidas crecientes desde diciembre de 2021.

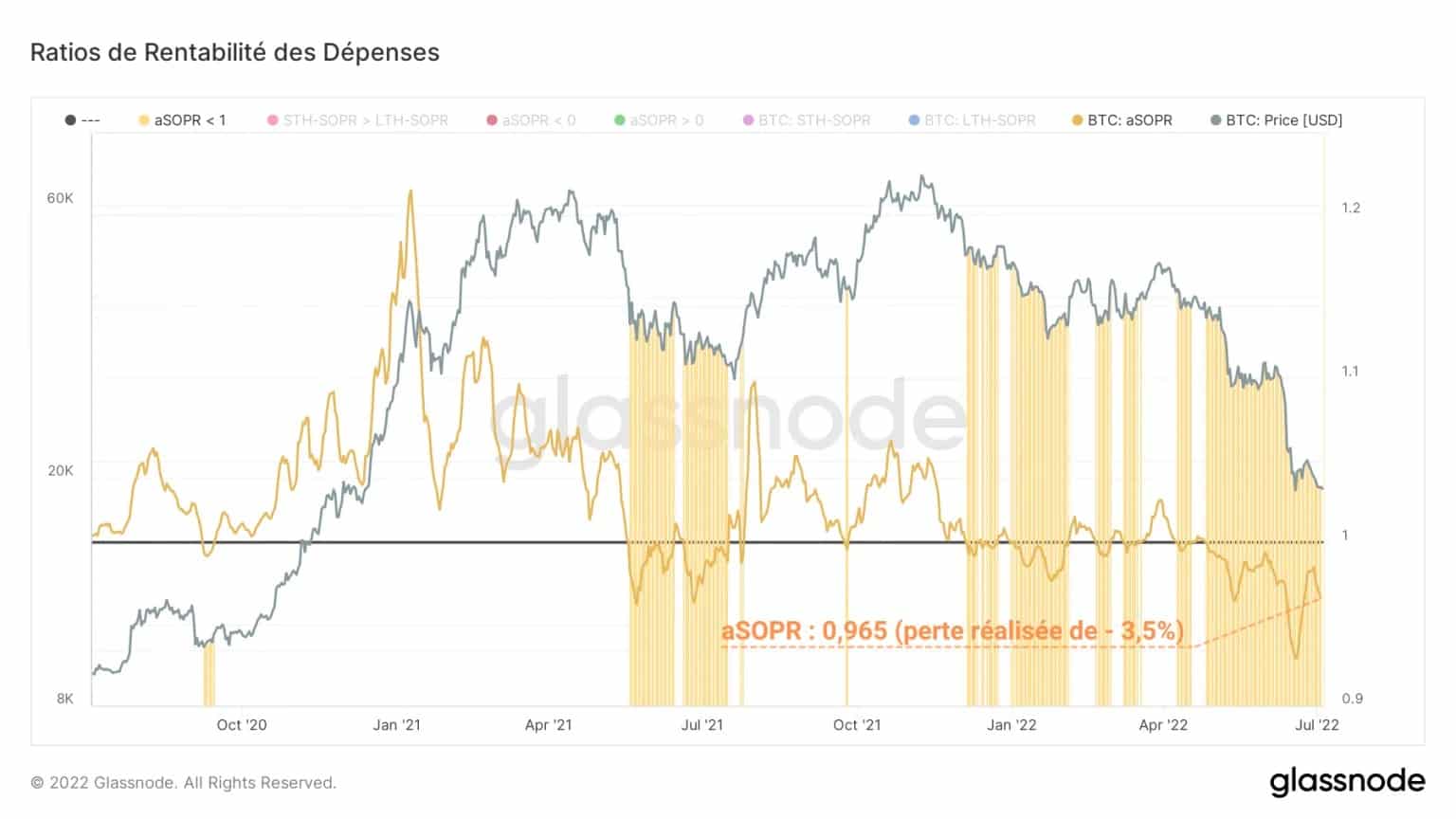

El aSOPR, que calcula la relación entre el precio de compra y el de venta de un UTXO, mide el porcentaje agregado de beneficio/pérdida inducido por las ventas.

Figura 5: aSOPR

Tras caer por debajo de la zona neutra (aSOPR = 1) durante un periodo prolongado en mayo y alcanzar un mínimo de 0,928, la métrica registra ahora un valor de 0,965. Esto indica que las pérdidas diarias agregadas realizadas por el mercado son del orden del -3,5%.

La cohorte de inversores a largo plazo ha lanzado potentes pérdidas, típicas de los extremos de rentabilidad alcanzados por esta cohorte de monedas de más de 155 días.

Impulsadas por la invalidación del nivel simbólico de 20.000 dólares, las pérdidas realizadas por estas entidades aumentaron rápidamente, alcanzando un ratio de 0,611.

Figura 6: STH-SOPR

Esto indica que la pérdida media realizada por un LTH se acerca al -40% y representa el valor más bajo del actual ciclo bajista.

Este alto nivel de pérdidas se explica por las compras tempranas de BTC de algunos LTH al inicio de la caída del precio en noviembre-diciembre, ahora redistribuidas en el dolor.

Zonas de redistribución histórica

Una asimetría en la magnitud de la asunción de pérdidas entre los STH y los LTH durante los mercados bajistas identifica los períodos en los que los LTH realizan pérdidas más dolorosas que sus homólogos a corto plazo.

Estos periodos (en rojo) marcan el inicio de las fases de redistribución a gran escala de la oferta pendiente, que se desarrollan a medida que los inversores ceden a la presión vendedora.

Figura 7: Áreas de redistribución del capital en mercados bajistas

Estos momentos precedieron a las horas más oscuras de los mercados bajistas de 2015 -16 y 2018 – 2019 y señalaron atractivas zonas de acumulación a largo plazo.

En el actual ciclo bajista, este periodo se produjo ya a principios de mayo y precedió a una caída de precios de más del 50%.

Resumen de este análisis en cadena

En resumen, los datos de esta semana confirman la entrada de este ciclo bajista en la fase final de redistribución.

Todo el mercado, así como las cohortes de inversores a corto y largo plazo, se encuentran en un estado de considerable pérdida latente en sus posiciones.

Esta pérdida de rentabilidad provoca un aumento de la presión vendedora, lo que hace que los participantes realicen importantes pérdidas, vendiendo su oferta a los inversores más resistentes.

Esta fase de redistribución se consolida a medida que las pérdidas realizadas por los LTH son cualitativamente más fuertes que las de los STH y señala una oportunidad de compra generacional.