– ¿Qué posición adoptan los inversores a corto plazo?")

A pesar de la falta de impulso en el precio del bitcoin, la posición de los titulares de corto plazo (STH) de BTC, junto con los nuevos flujos de salida de los intercambios, están enviando una señal alentadora. Análisis en cadena de la situación

Baja volatilidad cerca del fondo del ciclo bajista

Bitcoin ha estado cotizando por debajo de los 20.000 dólares durante las últimas dos semanas, cerca de la parte inferior del rango de 24-18.000 dólares. Mientras los mercados de bonos y acciones siguen desangrándose, el BTC se mantiene sorprendentemente estable, por ahora.

Figura 1: Precio diario del BTC

Mientras domina el comportamiento HODLing y los tenedores a largo plazo (LTH) esperan pacientemente a que pase la tormenta, es probable que el movimiento del precio del bitcoin se vea influenciado por las decisiones de los tenedores a corto plazo (STH), que parecen estar experimentando una mejora en su condición.

Esta semana, evaluaremos:

- la caída estructural de las reservas de cambio;

- la condición de la cohorte de titulares a corto plazo (STH).

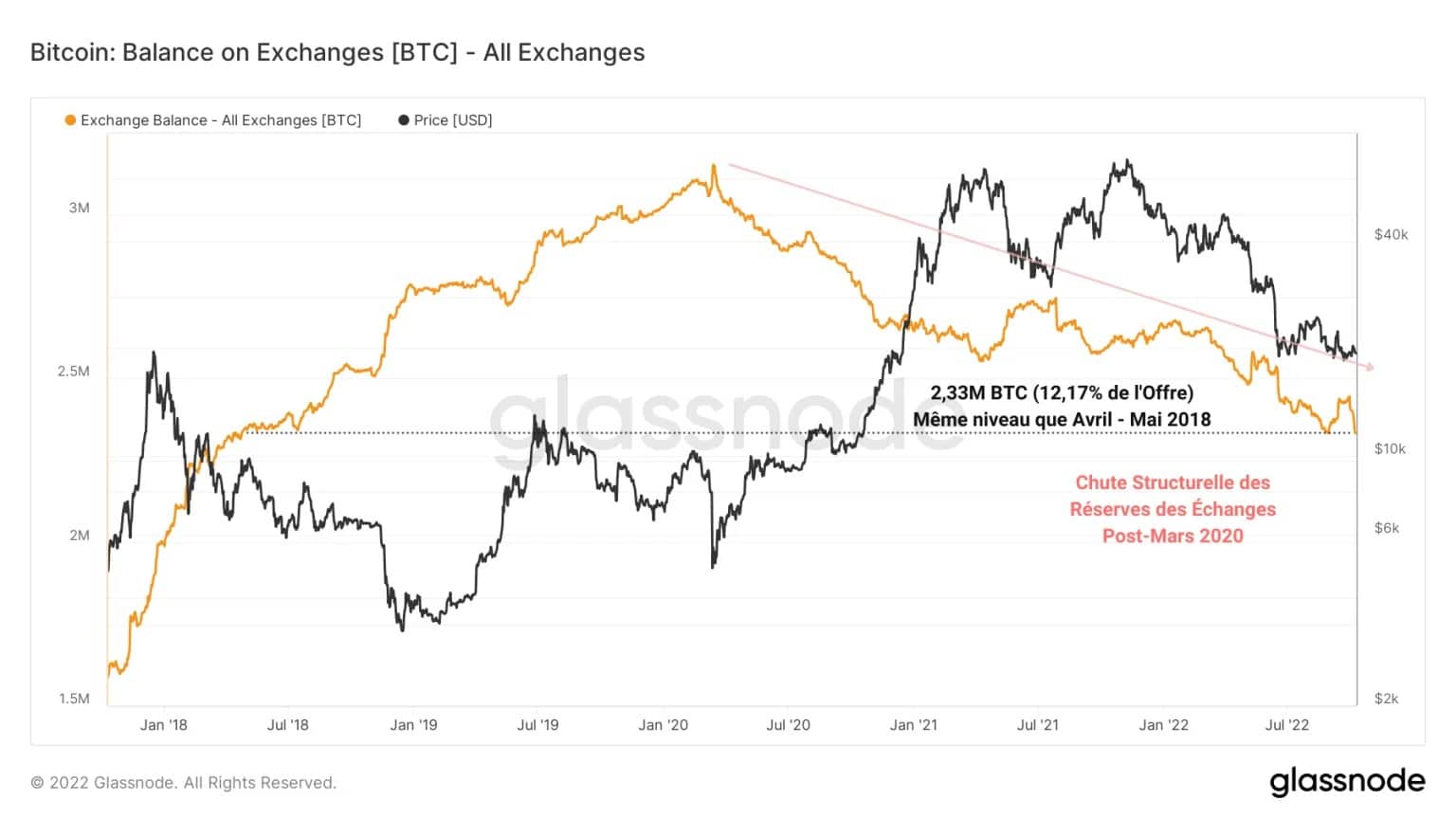

El sifón de intercambio continúa

Observando el flujo de reservas de bitcoin de las plataformas de intercambio centralizadas, parece que el impulso a la baja, desde marzo de 2020, sigue en marcha.

A pesar de dos notables fases de depósito en mayo y septiembre de 2022 en respuesta a una caída del precio, los saldos de BTC de las bolsas están registrando un mínimo de varios años alcanzando los niveles registrados en abril – mayo de 2018.

Los intercambios poseen actualmente 2,33 millones de BTC, es decir, el 12,17% de la oferta actual en circulación. Esta caída estructural es indicativa del cambio de paradigma que se está produciendo en todas las cohortes de inversores del mercado.

Figura 2: Reservas de BTC de las bolsas

Los participantes están a favor de tener su BTC en sus propias manos (sin custodia). Se están alejando de los intercambios para ganar soberanía, al tiempo que muestran un claro interés por el Bitcoin como seguro contra las políticas monetarias de los bancos centrales.

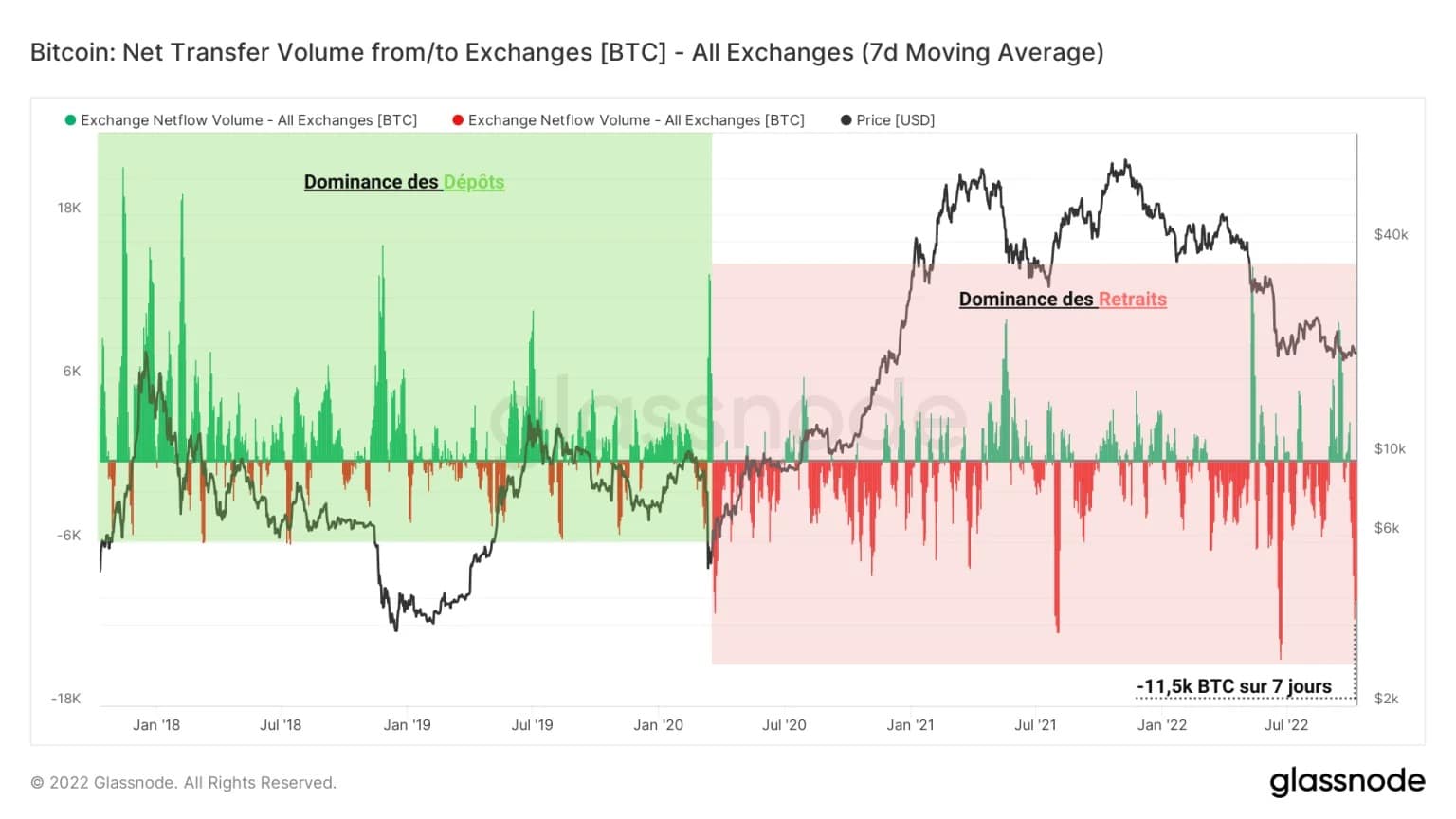

Este cambio de dinámica es especialmente visible a través de la medición del flujo neto de intercambios, que representa la suma de los depósitos y las retiradas realizadas en estas plataformas, todo ello suavizado por una media móvil de 7 días.

La fase de dominio de los depósitos (verde), en vigor desde 2012 hasta marzo de 2020, registró entradas en las bolsas de hasta 20k BTC al día a lo largo del tiempo.

Tras el cisne negro de marzo de 2020 y la entrada de la economía mundial en un estado de crisis debido a la circulación del COVID-19, se aprecia un predominio de las retiradas (en rojo) que se convierte en la tendencia subyacente del flujo neto de intercambios.

Figura 3: Flujo neto de intercambios

Con los flujos de salida que alcanzaron un máximo de más de 15.000 BTC al día en julio de 2022, cuando el precio volvió a visitar el nivel de los 20.000 dólares, este nuevo patrón de flujo indica un fuerte interés en la autoconservación.

Actualmente se están retirando alrededor de 11.5k BTC por día, esta métrica nos dice que muchos BTC han abandonado los intercambios durante la última semana.

Mejorar la condición de los inversores a corto plazo

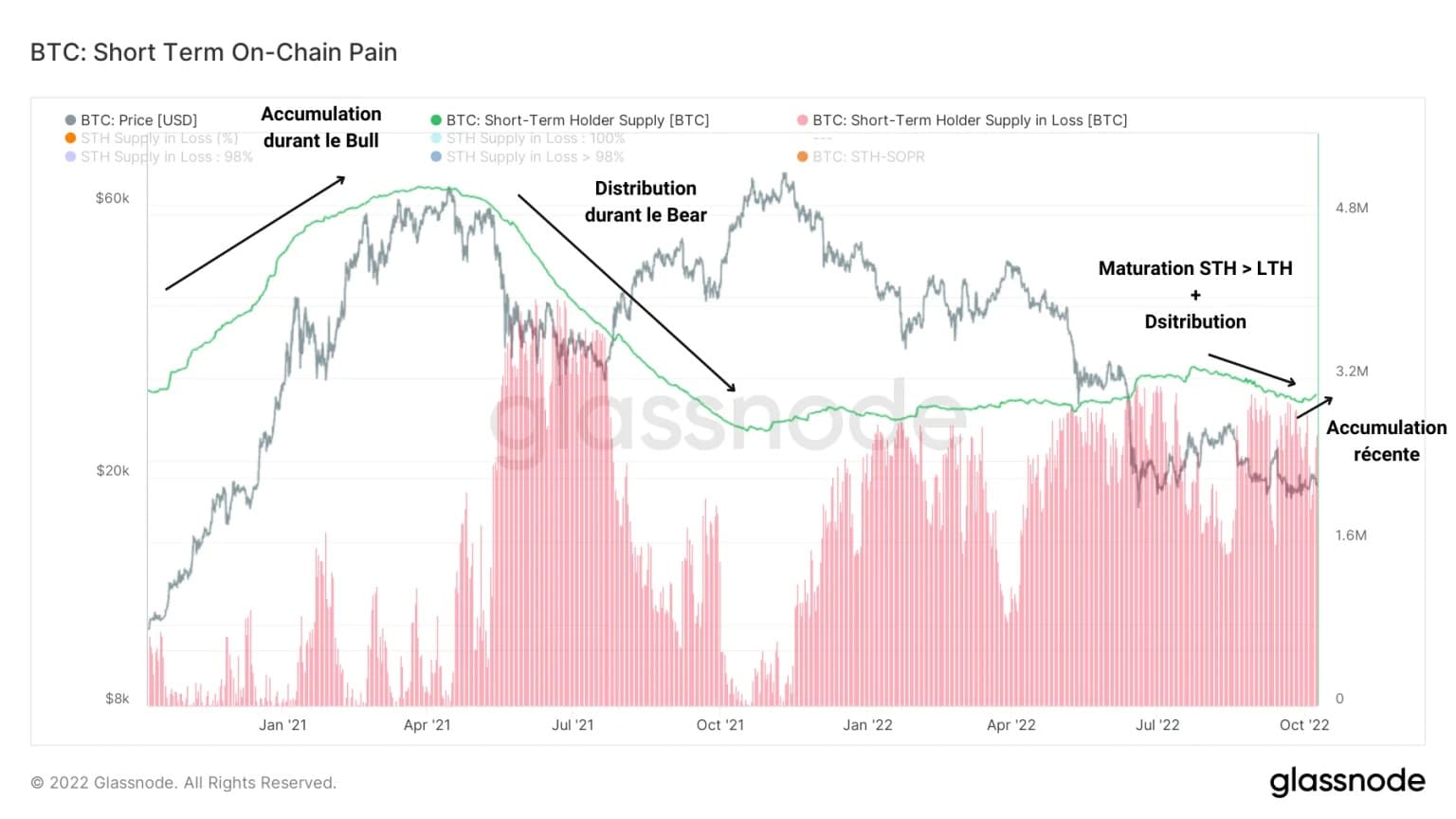

Tras una inspección más detallada, parece que parte del BTC retirado recientemente de los intercambios parece estar acumulado por los Short Term Holders (STH).

Las entidades que mantienen su BTC durante menos de 155 días, suelen ser sensibles a las variaciones de precios, pero también muestran un fuerte oportunismo. Se comprometen y se desvinculan muy rápidamente, en función de las fluctuaciones del mercado.

Tras la acumulación a corto plazo durante la carrera alcista y la fuerte distribución (venta) provocada por el aumento de la oferta de STH con pérdidas (en rojo), un periodo de fuerte falta de rentabilidad ha golpeado a esta cohorte de inversores.

Figura 4: suministro de STH

Tras una tímida acumulación entre octubre de 2021 y julio de 2022, una fase de distribución, unida al hecho de que algunos de los BTC retenidos superaban los 155 días, hizo que la oferta en poder de STH cayera por debajo de los 3 millones de BTC.

Más recientemente, un nuevo aumento de esta medida indica que parte de la cohorte ha vuelto a comprar, lo que constituye una señal relativamente constructiva de confianza a corto plazo.

Si la acumulación de inversores a corto plazo nos ofrece señales alentadoras, se debe en gran medida a que la base de costes agregada de STH (en rosa) se acerca cada vez más al precio al contado del BTC.

De hecho, al situarse actualmente en 22,181 dólares, el precio realizado de los titulares de corto plazo se ha movido a la baja desde diciembre de 2021, lo que indica que las monedas compradas a corto plazo tienen un precio de adquisición decreciente, que tiende al precio medio de mercado del bitcoin (BTC).

Figura 5: Precio realizado de STH

Esto nos dice claramente que la acumulación a corto plazo está en pleno apogeo, y que aunque algunas de estas monedas se han vendido con pérdidas a lo largo del ciclo bajista, la base de coste de STH está ahora muy cerca del precio al contado, ya que los inversores aprovechan el rango actual para captar el mejor precio de entrada posible.

En las próximas semanas, será crucial observar la interacción del precio del STH realizado con el precio del BTC. El escenario ideal sería ver una ruptura al alza del precio al contado, seguida de un soporte, lo que indicaría que STH está aprovechando la subida del precio (azul) para doblar la apuesta (verde) en lugar de favorecer un escenario de rebote del gato muerto (rojo).

Esta dinámica se pone elegantemente de manifiesto en el ratio STH-MVRV, que se obtiene dividiendo el precio realizado de STH por el precio al contado de BTC.

Aquí podemos observar una divergencia alcista de este indicador, lo que indica que la base de costes de STH se está acercando al precio medio del mercado.

Figura 6: Relación MVRV de STH

Testigo de la mejora de la rentabilidad de la cohorte, así como de la acumulación de monedas en el corto plazo, este ratio envía una señal muy constructiva que merecerá la pena seguir de cerca en futuros análisis.

En el mejor de los casos, la observación de un STH-MVRV que atraviese la zona neutra (STH-MVRV = 1) y se apoye en ella para registrar nuevos valores positivos no sólo anunciaría el retorno efectivo de la rentabilidad a corto plazo, sino que también confirmaría la voluntad de los STH de tomar beneficios ante la fuerza de una futura subida.

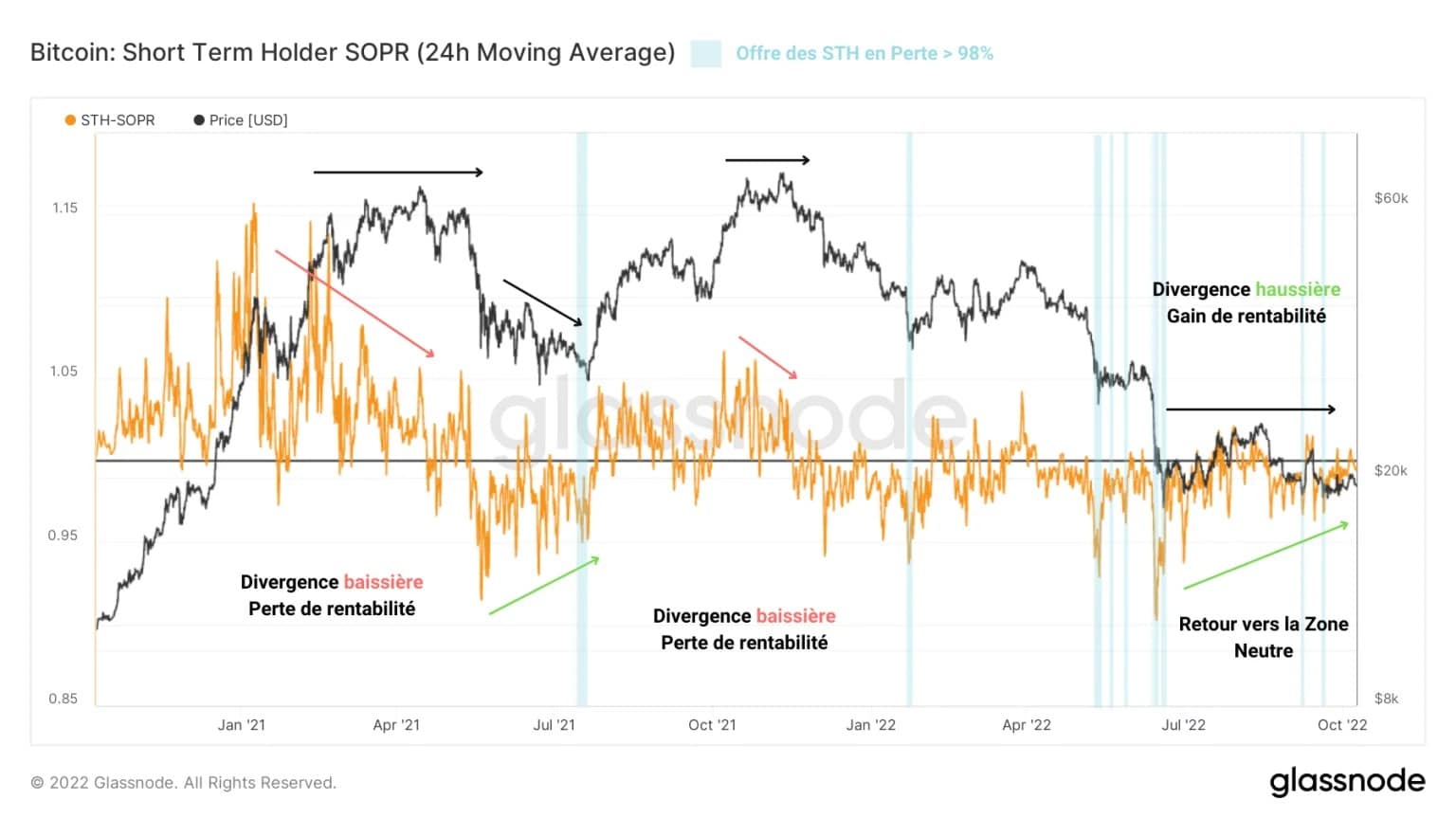

Corroborando estos resultados, el ratio de rentabilidad de los gastos de los titulares a corto plazo indica que las ventas de la cohorte están cada vez más cerca de su punto de equilibrio.

Aunque este ratio sigue moviéndose en territorio negativo, señalando una toma de pérdidas de alrededor del -2% en los últimos días, está dibujando una clara divergencia alcista ante el estancamiento del precio del BTC.

Figura 7: Relación STH SOPR

Esto significa que, a pesar de las sombrías fluctuaciones del mercado, los rendimientos latentes y realizados del BTC mantenido durante menos de 155 días están mejorando, reduciendo la presión de venta a corto plazo en los mercados al contado. Además, esta divergencia alcista ha favorecido en el pasado un sesgo alcista a corto y medio plazo.

Sin embargo, esta señal aún debe ser confirmada. Lo ideal sería que el STH-SOPR volviera a valores positivos y utilizar la zona neutra (STH-SOPR = 1) como soporte para indicar una vuelta a la rentabilidad saludable y estable para esta cohorte.

Resumen de este análisis en cadena

Por último, los datos de esta semana indican que, a pesar de un entorno de precios poco brillante, se están recibiendo señales alentadoras de la cohorte de titulares a corto plazo (STH).

De hecho, tras una nueva oleada de retiradas de las plataformas de negociación, la oferta en manos de esta cohorte ha vuelto a aumentar, lo que indica la presencia de una importante acumulación a corto plazo.

Además, las mediciones de la rentabilidad de la oferta de los titulares a corto plazo indican que se está produciendo una mejora de la rentabilidad de la cohorte, lo que indica un alivio momentáneo de la presión vendedora latente del STH.

Por último, la encuesta de precios de STH realizada pone de relieve que la base de coste de las monedas de menos de 155 días de antigüedad se acerca cada vez más al precio al contado del BTC, lo que supone una señal de demanda constructiva que habrá que vigilar de cerca en las próximas semanas.