Stablecoins untermauern den DeFi-Markt, und der Terra-Luna-Crash hat die Landschaft verändert, mit einer neu entdeckten Chance für einige Protokolle.

Der einst drittgrößte Stablecoin, TerraUSD (UST), hat den gesamten Stablecoin-Markt nach seinem Zusammenbruch am 9. Mai erschüttert. Anstatt endlich eine Lösung für algorithmische Stables zu finden, wie Tausende von Menschen dachten, ging er fast über Nacht auf Null.

UST scheiterte aufgrund eines plötzlichen und massiven Ausverkaufs, als er sich auflöste, was dazu führte, dass eine übermäßige Menge an Terra (LUNA) geprägt wurde. Trotz des rasch wachsenden Angebots gelang es LUNA nicht, UST wieder bei 1 $ zu verankern, und der Wert des Wertpapiers stürzte ab.

Die Marktkapitalisierung von UST übertraf im April Binance USD (BUSD) und lag damit nur noch hinter Tether (USDT) und USD Coin (USDC). Der Zusammenbruch kam jedoch so schnell, dass es für viele Anleger zu spät war, um sich mit Verlust auszahlen zu lassen.

Das Ereignis hat die größte Vertrauenskrise in DeFi ausgelöst. Stablecoins sind nicht mehr stabil.

Aber Krisen bringen ihre eigenen Chancen mit sich. Wie hat sich der Stablecoin-Markt nach UST verändert?

Die Leute sind nervös wegen Tether und erwärmen sich für USD Coin

USDT und USDC machen fast 80 % des gesamten Stablecoin-Marktes aus.

Für jede ausgegebene USDT wird das Bankkonto von Tether im Verhältnis 1:1 mit USD-Mitteln gespeist. USDC ist ähnlich wie USDT und wird von Circle ausgegeben.

USDT ist bei weitem das umstrittenere Projekt der beiden. Im Oktober 2021 sorgte es wegen seiner angeblichen Intransparenz und wiederholter Strafen der US-Regulierungsbehörden wegen Lügen gegenüber der Öffentlichkeit für große Aufmerksamkeit in der Presse.

Als UST abstürzte, dachten die Leute sofort an USDT, und seine Marktkapitalisierung fiel im Laufe eines halben Monats um mehr als 10 Milliarden Dollar auf 72,5 Milliarden Dollar.

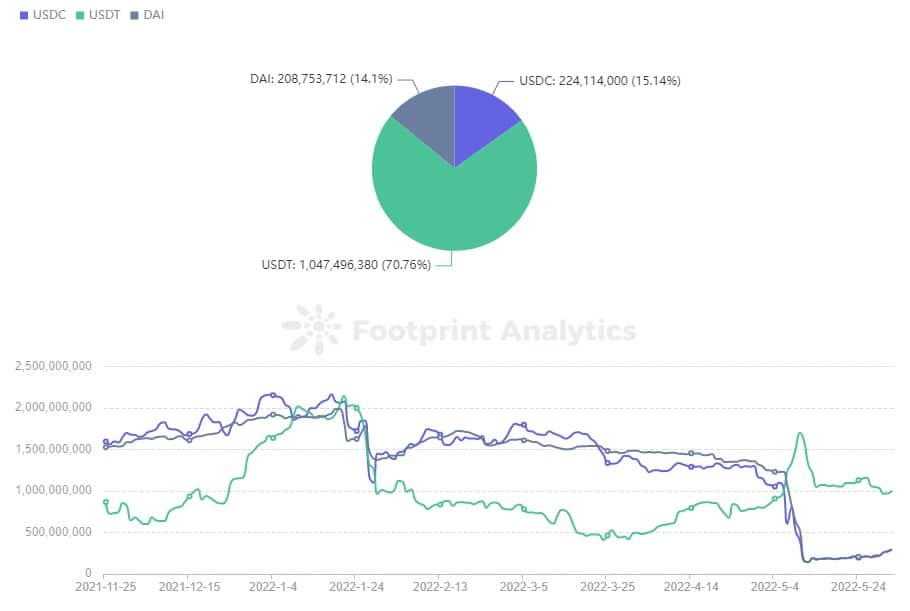

Curve’s 3pool, sein größter Pool (bestehend aus DAI, USDC und USDT) spiegelt die Marktstimmung um diese Hauptställe wider.

USDT war zuvor bei 20-30% des Pools geblieben. Als Terra Luna jedoch zusammenbrach, begannen die Nutzer, ihre USDT in den Pool zu werfen und in USDC und DAI zu tauschen. Dieser hektische Ausverkauf führte dazu, dass USDT einen Höchststand von 83 % erreichte.

Footprint Analytics – Curve 3pool in Ethereum

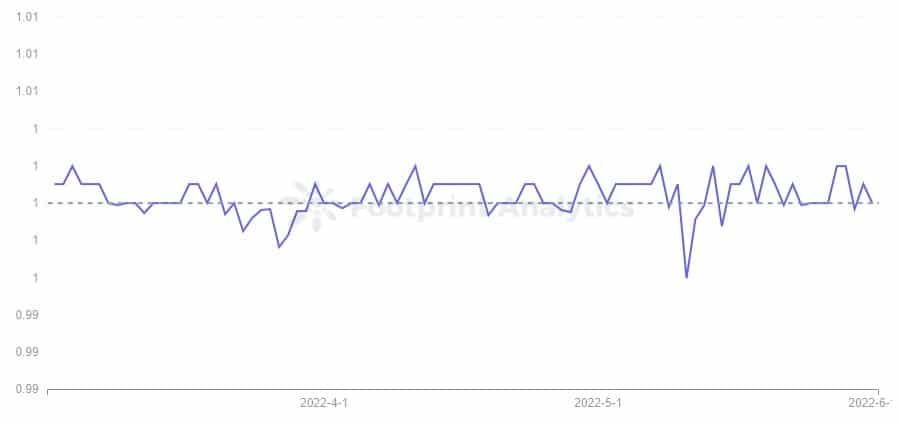

Vor dem Zusammenbruch tendierte der USDT-Kurs über 1 $, aber das Ereignis brachte ihn auf ein fast dreimonatiges Tief von 0,996 $. Paolo Ardoino, der CTO von Tether, gab auf Twitter bekannt, dass Tether 7 Milliarden Dollar zurückgenommen hat, um den Dollar wieder zu verankern, und er war zuversichtlich, dass er dies auch weiterhin tun könnte, wenn der Markt es wollte.

Footprint Analytics – USDT Price Trend

Die Bewegung hat das Vertrauen wiederhergestellt, und der Anteil von USDT am 3pool fiel am 5. Juni auf 61 %.

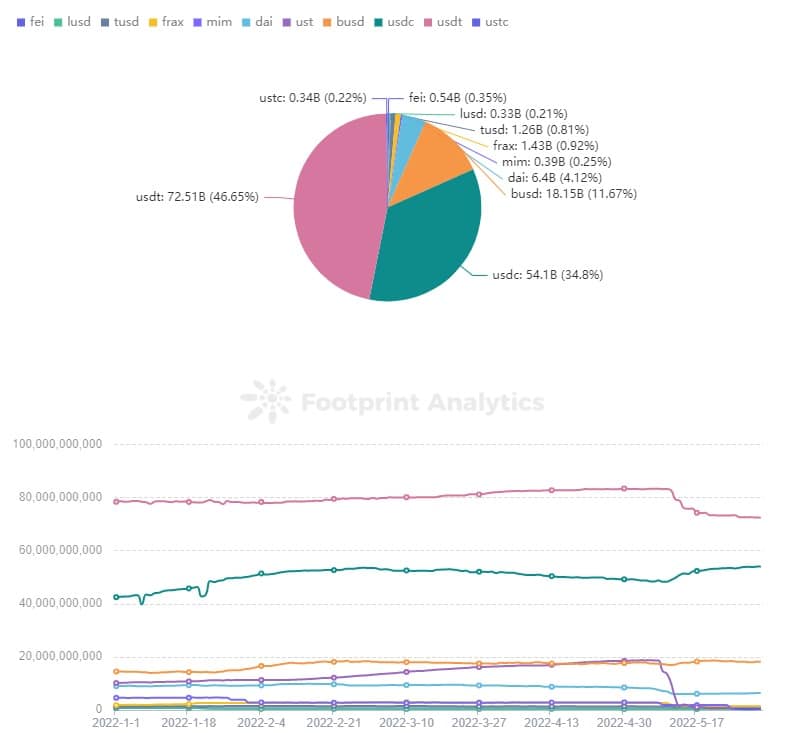

Die Marktkapitalisierung von USDT sank um 10 Milliarden Dollar, aber sein Anteil am gesamten Stablecoin-Markt ist nicht gesunken.

Dies wirft die Frage auf, wohin der Marktanteil von UST geflüchtet ist.

Laut Footprint Analytics war USDC der größte Nutznießer: Seine Marktkapitalisierung stieg von 48,3 Mrd. $ auf 54,1 Mrd. $ und sein Marktanteil von 27 % auf 34 %.

Footprint Analytics – Marktkapitalisierung von Stablecoin

DAI findet seinen Halt, während Magic Internet Money strauchelt

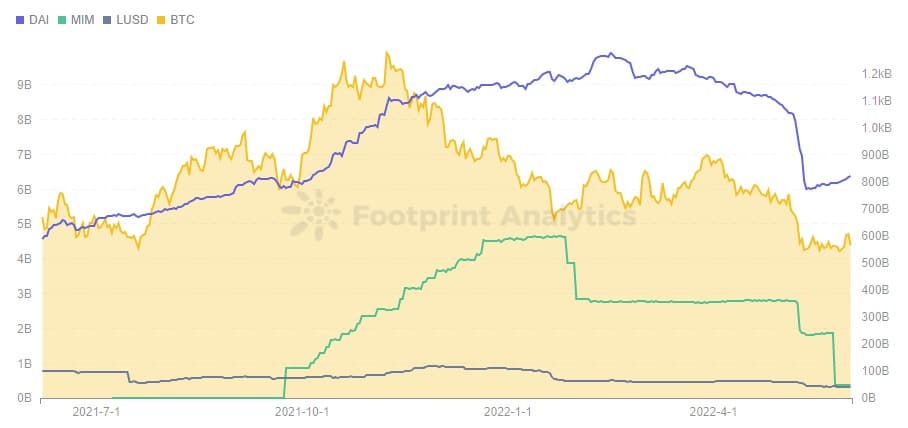

Überbesicherte Stablecoins, angeführt von Dai (DAI), Magic Internet Money (MIM) und Liquity (LUSD), werden geprägt, indem Nicht-Stablecoins im Verhältnis von mehr als 1:1 als Sicherheiten in das Protokoll eingezahlt werden;

Diese überbesicherten Münzen waren von dem Rückgang der UST betroffen, allerdings indirekt. Die jeweilige Marktkapitalisierung von DAI und MIM sank um 2 Milliarden Dollar, aber dieser Abwärtstrend begann bereits am 6. Mai, also vor dem UST-Absturz.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI ist hauptsächlich durch Bitcoin (BTC) und Ethereum (ETH) besichert, während MIM durch zinstragende Vermögenswerte wie yvDAI besichert ist. Wenn die Preise der meisten Kryptowährungen schnell fallen, sinken auch die überbesicherten Stablecoins, die sie als Sicherheiten verwenden.

Der jüngste Rückgang von BTC, der sich auf den Preis von Kryptowährungen ausgewirkt hat, steht wiederum im Zusammenhang mit dem US-Markt. Die US-Notenbank hat Maßnahmen zur Anhebung der Zinssätze ergriffen, um eine Inflation zu verhindern, was ebenfalls zu einem Rückgang der US-Aktien führte. Ein deutlicher Abwärtstrend ist auch beim Nasdaq 100 Index zu erkennen.

Die Daten von Footprint Analytics zeigen, dass der Preis von BTC bis Juli 2021 weitgehend unkorreliert mit dem Nasdaq 100 Index war, aber die Korrelation zwischen den beiden hat sich seitdem verstärkt. Während die Nutzer einst in Kryptowährungen investierten, um sich gegen Risiken abzusichern, scheint Krypto heute eine hochgradig gehebelte Version des Aktienmarktes zu sein

Footprint Analytics – BTC Token Price vs Nasdaq 100

Der Kurssturz der UST hat den überbesicherten Stablecoins sicherlich einen weiteren Schlag versetzt, da der Terra-Gründer Do Know eine große Menge BTC als Marge für die UST gekauft hat, wodurch der Markt weiter unter Druck geriet und mehr Menschen aus Angst BTC verkauften. Das Scheitern des Plans von Do Know zur Rettung der UST ließ auch den BTC-Preis auf einen Tiefstand von fast einem Jahr fallen, was die Liquidation der überbesicherten Stablecoins weiter beeinträchtigte.

DAI wird jedoch nicht nur durch Sicherheiten wie ETH und BTC, sondern auch durch eine große Anzahl von Stablecoin-Emissionen wie USDC und USDP geprägt. Daher gelang es DAI, die Auswirkungen innerhalb eines begrenzten Bereichs zu kontrollieren. Im Gegensatz dazu ist die Situation von MIM nicht allzu gut: Nachdem die Marktkapitalisierung im Januar um 2 Mrd. $ gesunken war, fiel sie im Mai um weitere 2 Mrd. $.

Algorithmic Stablecoin Market

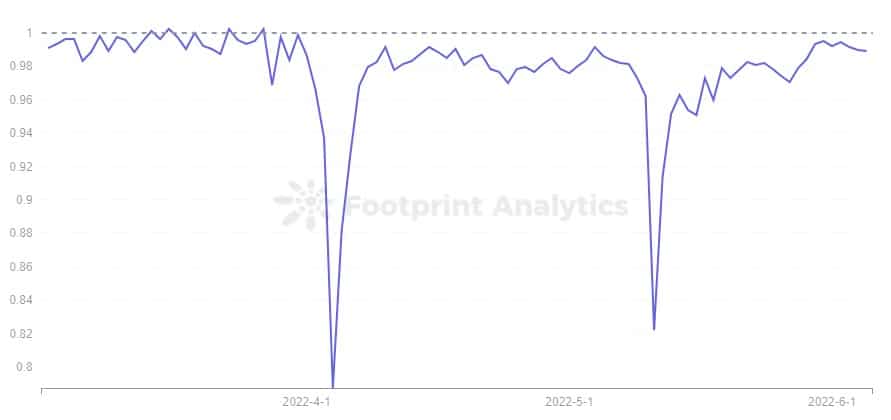

Die Entankerung von UST erschütterte das neu aufgebaute Vertrauen in die algorithmischen Stablecoins, und der Preis von USDN, der einen ähnlichen Mechanismus auf der Waves-Kette hat, fiel am 11. Mai ebenfalls sofort auf 0,8 $, bevor er sich allmählich wieder erholte.

Am 5. Juni war der Preis jedoch immer noch nicht vollständig bei 0,989 US-Dollar verankert. Wie Footprint Analytics festgestellt hat, ist dies nicht das erste Mal, dass USDN so stark aus der Verankerung geraten ist.

Footprint Analytics – USDN Price Trend

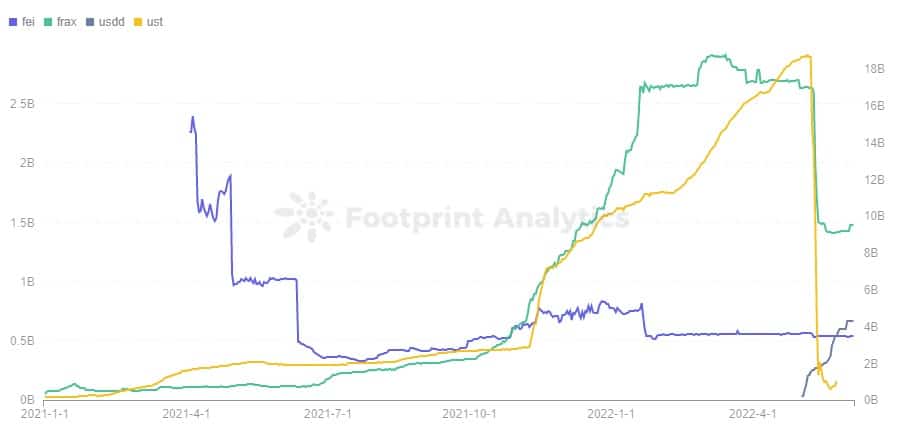

FRAX, der bis zum 9. Mai die gleiche Marktkapitalisierung wie UST aufwies, fiel ebenfalls um 1 Mrd. USD. Da für die Prägung von FRAX sowohl USDC als auch FXS erforderlich sind, wobei USDC den Sicherheitenanteil und FXS den algorithmischen Anteil darstellt, ist FTAX relativ stabiler als ein vollständig algorithmischer Stablecoin. Obwohl der Preis von FXS ebenfalls fiel, erholte sich FRAX wieder, nachdem seine Marktkapitalisierung auf 1,4 Milliarden Dollar gefallen war.

Footprint Analytics – Algorithmic Stablecoin Market Cap

FEI, das es den Nutzern ermöglicht, Stablecoins mit einem Vermögen von 1 $ zu prägen, ist derzeit zu 168 % besichert und etwa 70 % der Vermögenswerte im Protokoll sind ETH. Die Marktkapitalisierung von FEI ist mit 500 Millionen Dollar nicht groß und wurde nicht stark beeinflusst.

Bemerkenswert ist, dass, während die Marktkapitalisierung der meisten Stablecoins gesunken ist, USDD, ein von Tron ausgegebener Stablecoin, die Marktkapitalisierung von FEI um 670 Millionen Dollar (Stand: 5. Juni) übertroffen hat und Tron zur drittgrößten TVL-Kette nach Ethereum und BSC macht.

Wie der Erfolg von UST zeigt, wählen die Nutzer Stablecoins nach den Kriterien Sicherheit und Rentabilität aus. Man kann sagen, dass USDD auf UST optimiert ist, aber die Ausgabe, das Brennen und die Primärmarktaktivitäten von USDD werden von der TRON DAO Reserve verwaltet, und normale Nutzer können USDD nur auf dem Sekundärmarkt handeln. Daher hängt die Stabilität von USDD hauptsächlich mit der TRON DAO Reserve und ihrer genehmigten Whitelist zusammen und hat nicht viel mit dem Algorithmus zu tun.

Dadurch verlagert sich das Vertrauen der Nutzer vom Algorithmus zur TRON DAO Reserve. USDD hat außerdem einen starren Zinssatz von 30%, der für die Nutzer äußerst attraktiv ist.

Zusammenfassung

Während der Markt für Stablecoins durch den Zusammenbruch von UST einen schweren Schlag erlitten hat, bieten sich für einige Protokolle wie USDC und USDD auch neue Chancen.

Bei den überbesicherten Stablecoins ist DAI nach wie vor führend, und der Abstand zum einstmals führenden MIM ist gewachsen.

Die Ängste um USDT halten an, aber bisher hat es dem Sturm standgehalten.