Стабилните монети са в основата на пазара на DeFi, а сривът на Terra-Luna промени пейзажа, като откри нови възможности за някои протоколи.

Навремето третият по големина стабилкойн TerraUSD (UST) разтърси целия пазар на стабилни монети, след като се срина на 9 май. Вместо най-накрая да намери решение за алгоритмичните стабилни монети, както мислеха хиляди хора, той почти за една нощ се срина до нула.

UST се провали поради внезапна и масивна разпродажба, тъй като се обезцени, което доведе до изсичането на прекомерно количество Тера (LUNA). Въпреки бързото разширяване на предлагането, LUNA не успя да закрепи отново UST на 1 USD, тъй като стойността ѝ рязко спадна.

Пазарната капитализация на UST надхвърли тази на Binance USD (BUSD) през април, което означава, че тя изостава само от Tether (USDT) и USD Coin (USDC). Въпреки това сривът настъпи толкова бързо, че за много инвеститори беше твърде късно дори да изтеглят парите си на загуба.

Събитието създаде най-голямата криза на доверието в DeFi. Стабилните монети вече не са стабилни.

Но кризите носят своите собствени възможности. Как се промени пазарът на стабилни монети след UST?

Лицата се притесняват от Tether и загряват към USD Coin

USDT и USDC съставляват почти 80% от общия пазар на стабилни монети.

За всеки емитиран USDT в банковата сметка на Tether се внасят средства в щатски долари на база 1:1. USDC е подобен на USDT и се емитира от Circle.

USDT е далеч по-противоречивият проект от двата. През октомври 2021 г. той получи значително отразяване в пресата заради предполагаемата си липса на прозрачност и многократните санкции от страна на американските регулаторни органи за лъжа пред обществеността.

Когато UST се срина, хората веднага се сетиха за USDT и пазарната му капитализация спадна с повече от 10 млрд. долара до 72,5 млрд. долара в рамките на половин месец.

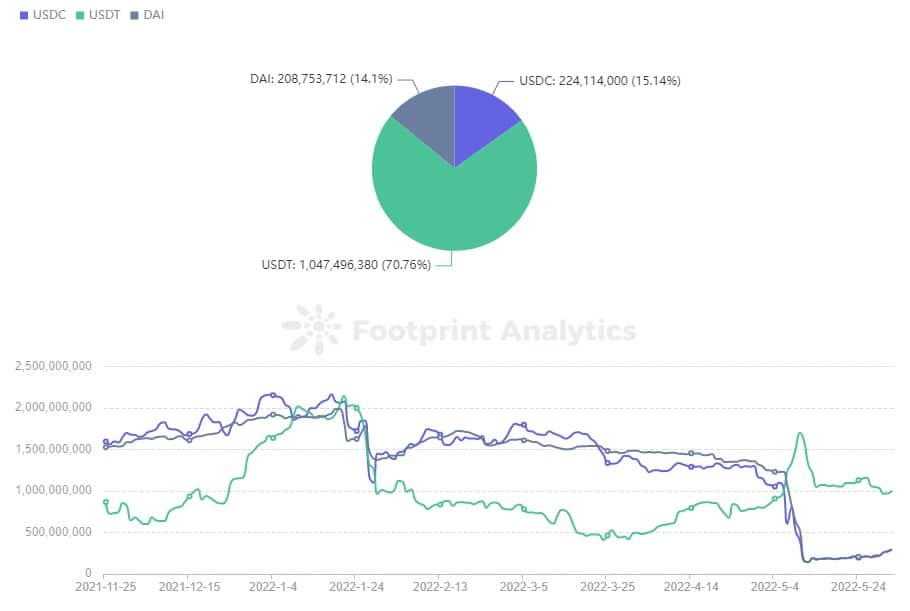

Най-големият пул на Curve – 3pool (съставен от DAI, USDC и USDT) – отразява пазарните настроения около тези основни конюшни.

Преди това USDT оставаше на ниво от 20-30% от пула. Въпреки това, след като Terra Luna се срина, потребителите започнаха да хвърлят своите USDT в пула и да ги разменят за USDC и DAI. Тази трескава разпродажба доведе до достигане на 83% от USDT.

Footprint Analytics – Curve 3pool in Ethereum

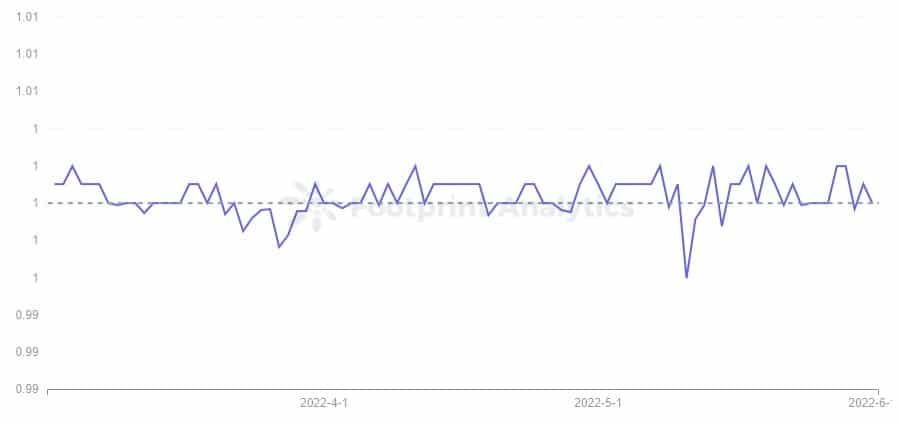

Преди срива цената на USDT обикновено се колебаеше над 1 долар, но събитието я доведе до почти тримесечно дъно от 0,996 долара. Паоло Ардоино, техническият директор на Tether, обяви в Twitter, че са изкупили 7 млрд. долара, за да му помогнат да възстанови доларовата си котва, и беше уверен, че може да продължи да го прави, ако пазарът пожелае.

Footprint Analytics – USDT Price Trend

Това движение възвърна част от доверието и процентът на USDT в 3пула спадна до 61% на 5 юни.

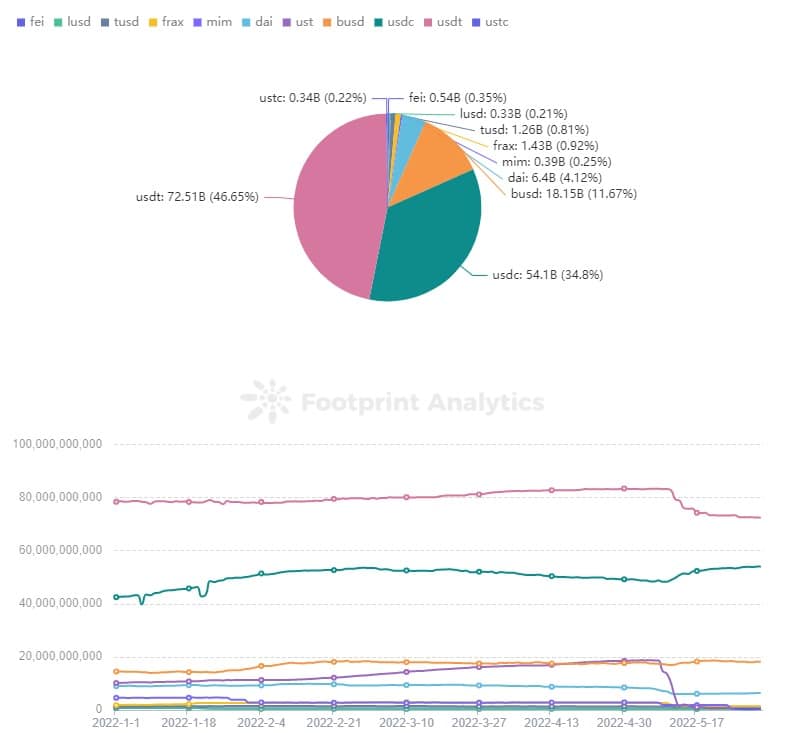

Пазарната капитализация на USDT спадна с 10 млрд. долара, но делът ѝ в общия пазар на стабилни монети не намаля.

Това води до въпроса къде е избягал делът на UST на пазара.

Според Footprint Analytics USDC е бил най-големият бенефициент, като пазарната му капитализация е нараснала от 48,3 млрд. долара на 54,1 млрд. долара, а пазарният му дял – от 27% на 34%.

Footprint Analytics – пазарна капитализация на Stablecoin

DAI намира своята основа, докато Magic Internet Money се препъва

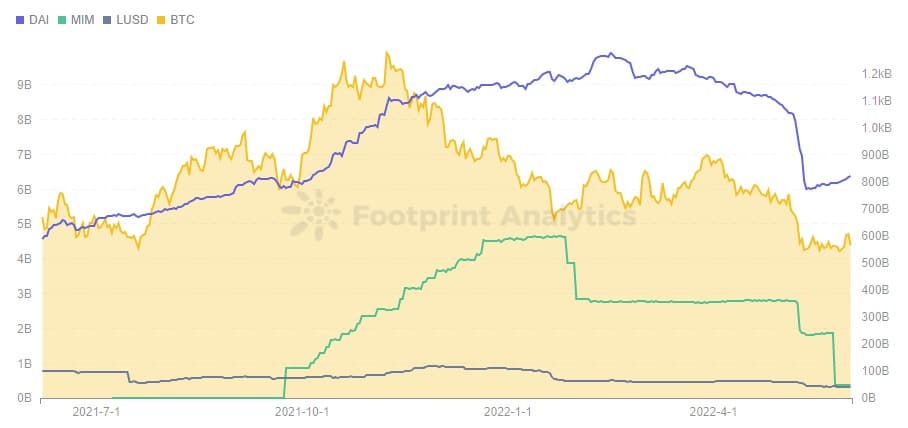

Свръхобезпечените стабилни монети, начело с Dai (DAI), Magic Internet Money (MIM) и Liquity (LUSD), се добиват чрез депозиране на нестабилни монети в съотношение над 1:1 в протокола като обезпечение.

Тези свръхобезпечени монети бяха засегнати от спада на UST, но косвено. Съответната пазарна капитализация на DAI и MIM спадна с 2 млрд. долара, но тази тенденция на спад започна на 6 май, преди срива на UST.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI е обезпечен предимно с биткойн (BTC) и етериум (ETH), докато MIM е обезпечен с лихвоносни активи като yvDAI. Когато цените на повечето криптовалути падат бързо, свръхколатерализираните стабилни монети, които те използват като обезпечение, също намаляват.

Неотдавнашният спад на BTC, който оказва влияние върху цената на криптовалутите, отново е свързан с пазара в САЩ. Федералният резерв предприе мерки за повишаване на лихвените проценти, за да предотврати инфлацията, което доведе до спад и на американските акции. Ясно изразена низходяща тенденция се наблюдава и при индекса Nasdaq 100.

Данните на Footprint Analytics показват, че цената на BTC до голяма степен не е била корелирана с индекса Nasdaq 100 до юли 2021 г., но оттогава насам корелацията между тях е станала по-силна. Докато някога потребителите са влизали в криптовалута отчасти за да хеджират риска си, сега криптовалутата изглежда като версия на фондовия пазар със силен ливъридж.

Footprint Analytics – Цена на токена BTC спрямо Nasdaq 100

Спадът на UST със сигурност нанесе още един удар на свръхколатерализираните стабилни монети, тъй като основателят на Terra Do Know купи голямо количество BTC като маржин за UST, оказвайки допълнителен натиск за понижаване на пазара и карайки все повече хора да продават BTC от страх. Неуспехът на плана на Do Know за спасяване на UST също така изпрати цената на BTC до почти 1-годишно дъно, което допълнително повлия на ликвидацията на свръхколатерализираните стабилни монети.

Въпреки това DAI се копае не само чрез обезпечения като ETH и BTC, но и чрез голям брой емисии стабилни монети като USDC и USDP. Поради това DAI успя да контролира въздействието в рамките на ограничен диапазон. За разлика от тях, ситуацията на MIM не е твърде добра, след като пазарната капитализация спадна с 2 млрд. долара през януари, през май тя спадна с още 2 млрд. долара.

Алгоритмичен пазар на стабилни монети

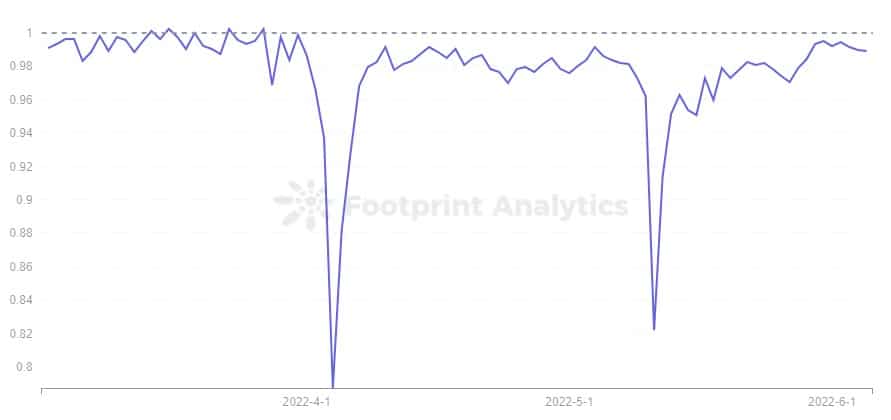

Деанонсирането на UST разруши новоизграденото доверие в алгоритмичните стабилни монети, а цената на USDN, която има подобен механизъм във веригата Waves, също се деанонсира мигновено до 0,8 USD на 11 май, преди постепенно да се върне обратно.

Към 5 юни обаче цената все още не беше напълно закотвена на 0,989 USD. Както се вижда от Footprint Analytics, това не е първият път, в който USDN е толкова силно разкотвен.

Footprint Analytics – USDN Price Trend

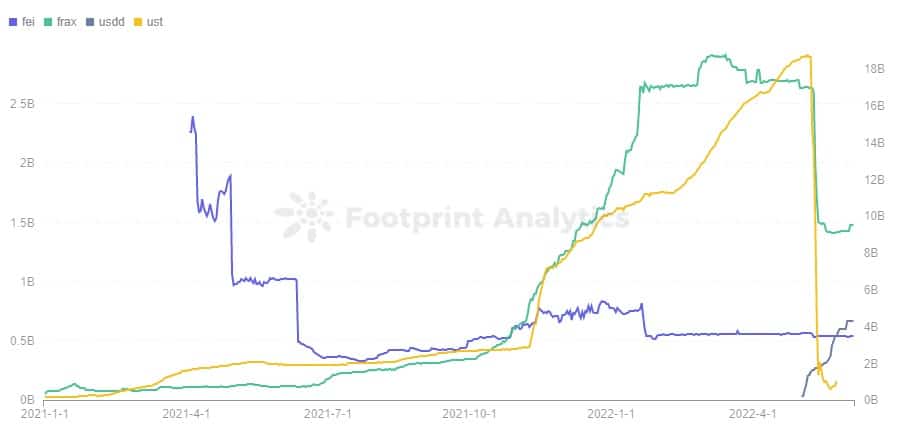

FRAX, който до 9 май се равняваше по пазарна капитализация на UST, също спадна с 1 млрд. долара. Тъй като FRAX изисква да се изкопаят както USDC, така и FXS, като USDC е частта с обезпечение, а FXS – частта с алгоритъм, FTAX е относително по-стабилен от напълно алгоритмичен стабилен монетник. Въпреки че цената на FXS също спадна, FRAX се възстанови, след като пазарната му капитализация спадна до 1,4 млрд. долара.

Footprint Analytics – Algorithmic Stablecoin Market Cap

FEI, който позволява на потребителите да секат стабилни монети с активи от 1 USD, понастоящем е обезпечен на 168%, а около 70% от активите в протокола са ETH. Пазарната капитализация на FEI не е голяма, на стойност 500 млн. долара, и не е била засегната много.

Това, което е забележително, е, че докато пазарната капитализация на повечето стабилни монети е спаднала, USDD, стабилен монетник, емитиран от Tron, е надхвърлил пазарната капитализация на FEI с 670 млн. долара към 5 юни, което прави Tron третата по големина TVL верига след Ethereum и BSC.

Както се вижда от успеха на UST, потребителите избират стабилни монети в зависимост от сигурността и доходността. Може да се каже, че USDD е оптимизиран по UST, но емитирането, изгарянето и дейностите на първичния пазар на USDD се управляват от TRON DAO Reserve, а обикновените потребители могат да търгуват USDD само на вторичния пазар. Следователно стабилността на USDD е свързана главно с TRON DAO Reserve и неговия одобрен бял списък, а не много с алгоритъма.

По този начин нивото на доверие на потребителите се измества от алгоритъма към TRON DAO Reserve. USDD има и твърд лихвен процент от 30%, който е изключително привлекателен за потребителите.

Обобщение

Въпреки че пазарът на стабилни монети понесе голям удар, когато UST се срина, за някои протоколи като USDC и USDD също има новооткрити възможности.

При свръхколективните стабилни монети DAI остава на първо място, а разликата с някога доминиращия MIM се е увеличила.

Тревогите относно USDT продължават, но досега той е устоял на бурята.