Les stablescoins sont à la base du marché du DeFi, et le crash de Terra-Luna a changé le paysage, avec une nouvelle opportunité pour certains protocoles.

Une fois le 3ème plus grand stablecoin, TerraUSD (UST) a secoué l’ensemble du marché des stablecoins après son effondrement le 9 mai. Au lieu de trouver enfin une solution aux stables algorithmiques comme des milliers de personnes le pensaient, il est tombé à zéro presque du jour au lendemain.

L’UST a échoué en raison d’une vente massive et soudaine lors de sa dépréciation, entraînant la frappe d’une quantité excessive de Terra (LUNA). Malgré l’augmentation rapide de l’offre, LUNA n’a pas réussi à rétablir l’UST à 1 dollar et sa valeur s’est effondrée.

La capitalisation boursière de l’UST a dépassé celle de Binance USD (BUSD) en avril, ce qui signifie qu’elle n’était distancée que par Tether (USDT) et USD Coin (USDC). Néanmoins, l’effondrement a été si rapide qu’il était trop tard pour que de nombreux investisseurs puissent même encaisser une perte.

L’événement a créé la plus grande crise de confiance du DeFi. Les Stablecoins ne sont plus stables.

Mais les crises apportent leur lot d’opportunités. Comment le marché des stablecoins a-t-il changé après UST ?

Les gens sont nerveux à propos de Tether et se réchauffent pour USD Coin

USDT et USDC représentent près de 80 % du marché total des monnaies stables.

Pour chaque USDT émis, le compte bancaire de Tether est déposé avec des fonds en USD sur une base de 1:1. L’USDC est similaire à l’USDT et est émis par Circle.

USDT est de loin le projet le plus controversé des deux. En octobre 2021, il a fait l’objet d’une importante couverture médiatique en raison de son prétendu manque de transparence et des sanctions répétées des autorités de réglementation américaines pour avoir menti au public.

Lorsque UST s’est effondré, les gens ont immédiatement pensé à USDT, et sa capitalisation boursière a chuté de plus de 10 milliards de dollars pour atteindre 72,5 milliards de dollars en l’espace d’un demi-mois.

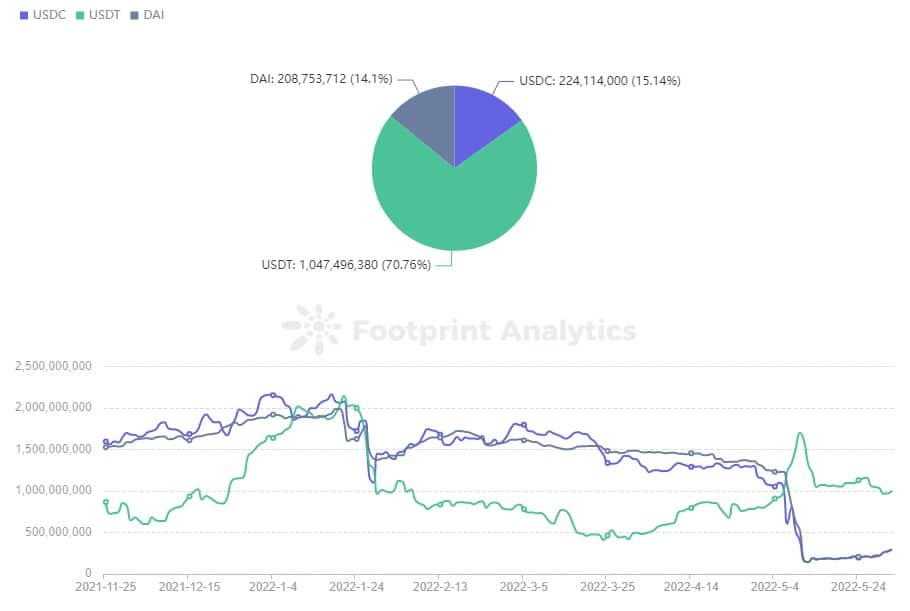

Le 3pool de Curve, son plus grand pool (composé de DAI, USDC et USDT) reflète le sentiment du marché autour de ces principales écuries.

L’USDT représentait auparavant 20 à 30 % du pool. Cependant, lorsque Terra Luna s’est effondré, les utilisateurs ont commencé à jeter leurs USDT dans le pool et à les échanger contre des USDC et des DAI. Cette vente effrénée a conduit l’USDT à un pic de 83 %.

Footprint Analytics – Curve 3pool in Ethereum

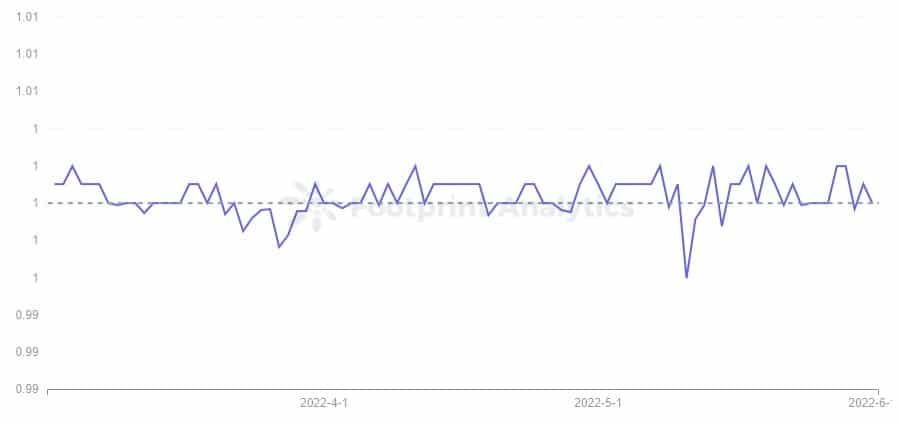

Avant l’effondrement, le prix de l’USDT avait tendance à osciller au-dessus d’un dollar, mais l’événement l’a fait tomber à son plus bas niveau depuis près de trois mois, soit 0,996 dollar. Paolo Ardoino, le directeur technique de Tether, a annoncé sur Twitter qu’ils ont racheté 7 milliards de dollars pour l’aider à retrouver son ancrage en dollars, et il était confiant qu’il pourrait continuer à le faire si le marché le voulait.

Footprint Analytics – USDT Price Trend

Le mouvement a rétabli une certaine confiance et le pourcentage d’USDT dans le 3pool est tombé à 61% le 5 juin.

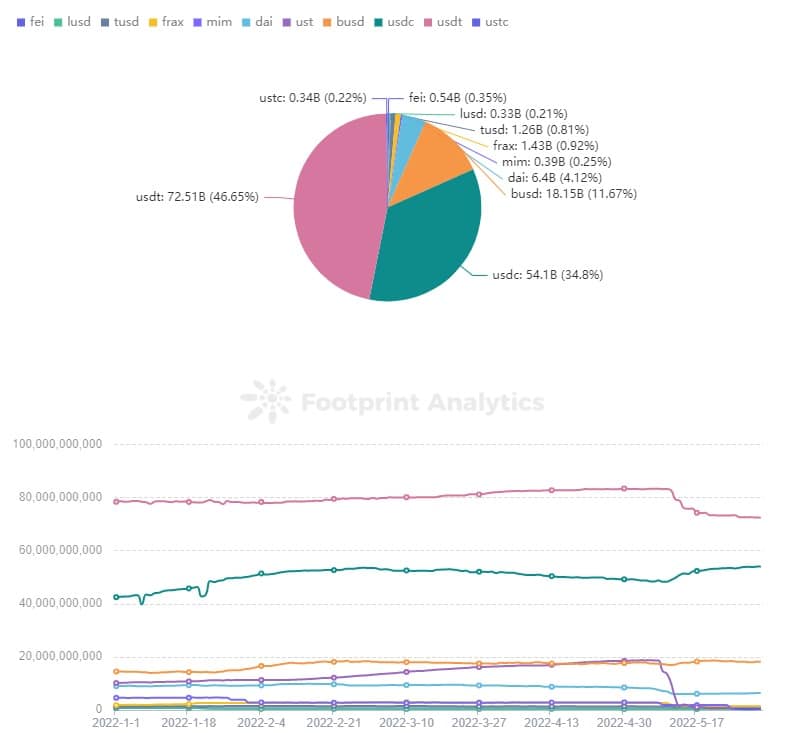

La capitalisation boursière d’USDT a chuté de 10 milliards de dollars, mais sa part du marché total des stablecoins n’a pas diminué.

Cela conduit à la question de savoir où la part du marché d’USDT a fui.

Selon Footprint Analytics, USDC a été le plus grand bénéficiaire, sa capitalisation boursière passant de 48,3 à 54,1 milliards de dollars et sa part de marché de 27 à 34 %.

Footprint Analytics – Market Cap of Stablecoin

DAI trouve son pied tandis que Magic Internet Money trébuche

Les pièces stables surdimensionnées, menées par Dai (DAI), Magic Internet Money (MIM) et Liquity (LUSD), sont frappées en déposant des pièces non stables en excédent du ratio 1:1 dans le protocole en tant que garantie ;

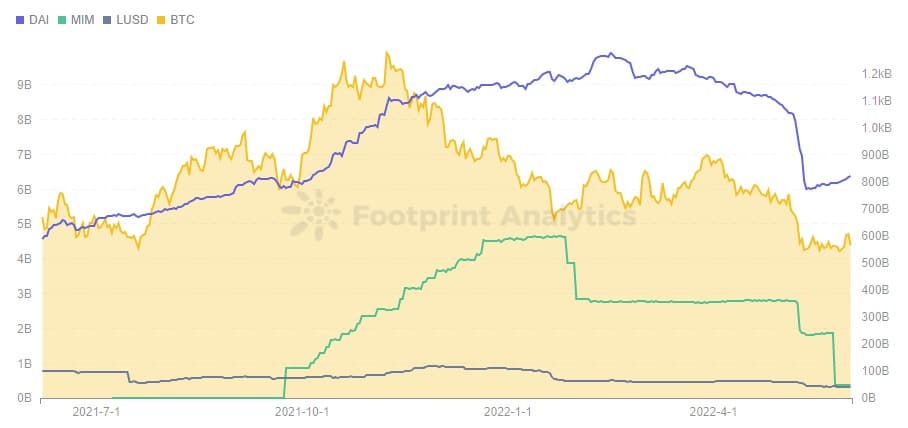

Ces pièces surcollatéralisées ont été affectées par la chute d’UST, mais indirectement. Les capitalisations boursières respectives de DAI et de MIM ont chuté de 2 milliards de dollars, mais cette tendance à la baisse a commencé le 6 mai, avant le crash d’UST.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI est principalement garanti par le Bitcoin (BTC) et l’Ethereum (ETH), tandis que MIM est garanti par des actifs porteurs d’intérêts comme yvDAI. Lorsque les prix de la plupart des crypto-monnaies chutent rapidement, les stablecoins surcollatéralisés qu’ils utilisent comme garantie baissent également.

La récente chute du BTC, qui a affecté le prix des crypto-monnaies, est à nouveau liée au marché américain. La Réserve fédérale a pris des mesures pour augmenter les taux d’intérêt afin d’éviter l’inflation, ce qui a provoqué une baisse des actions américaines également. Une nette tendance à la baisse peut également être observée dans l’indice Nasdaq 100.

Les données de Footprint Analytics montrent que le prix du BTC était largement non corrélé avec l’indice Nasdaq 100 jusqu’en juillet 2021, mais la corrélation entre les deux s’est renforcée depuis. Alors que les utilisateurs entraient autrefois dans les crypto-monnaies en partie pour couvrir leurs risques, les crypto-monnaies ressemblent désormais à une version à fort effet de levier du marché boursier.

Footprint Analytics – BTC Token Price vs Nasdaq 100

Le plongeon de l’UST a certainement porté un autre coup aux monnaies stables surdimensionnées, car Do Know, le fondateur de Terra, a acheté une grande quantité de BTC comme marge pour l’UST, ce qui a accentué la pression à la baisse sur le marché et incité davantage de personnes à vendre des BTC par crainte. L’échec du plan de Do Know pour sauver UST a également fait chuter le prix du BTC à son plus bas niveau depuis près d’un an, affectant encore plus la liquidation des stablecoins surcollatéralisés.

Cependant, DAI est frappé non seulement par des garanties comme l’ETH et le BTC, mais aussi par un grand nombre d’émissions de stablecoins comme l’USDC et l’USDP. Par conséquent, le DAI a réussi à contrôler l’impact dans une fourchette limitée. En revanche, la situation de MIM n’est pas très bonne, après que la capitalisation boursière ait chuté de 2 milliards de dollars en janvier, elle a encore chuté de 2 milliards de dollars en mai.

Algorithmic Stablecoin Market

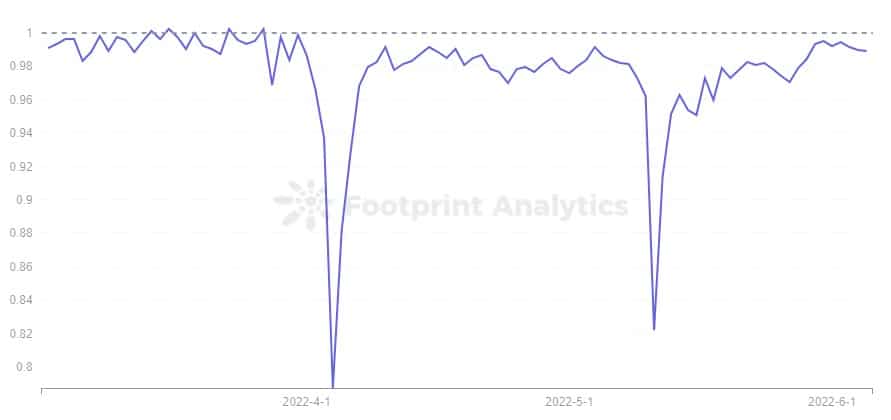

Le désancrage d’UST a ébranlé la confiance nouvellement établie dans les monnaies stables algorithmiques, et le prix d’USDN, qui a un mécanisme similaire sur la chaîne Waves, s’est également désancré instantanément jusqu’à 0,8 $ le 11 mai, avant de se retirer progressivement.

Cependant, le 5 juin, le prix n’était toujours pas complètement ancré à 0,989 $. Comme l’a constaté Footprint Analytics, ce n’est pas la première fois que l’USDN est à ce point désancré.

Footprint Analytics – USDN Price Trend

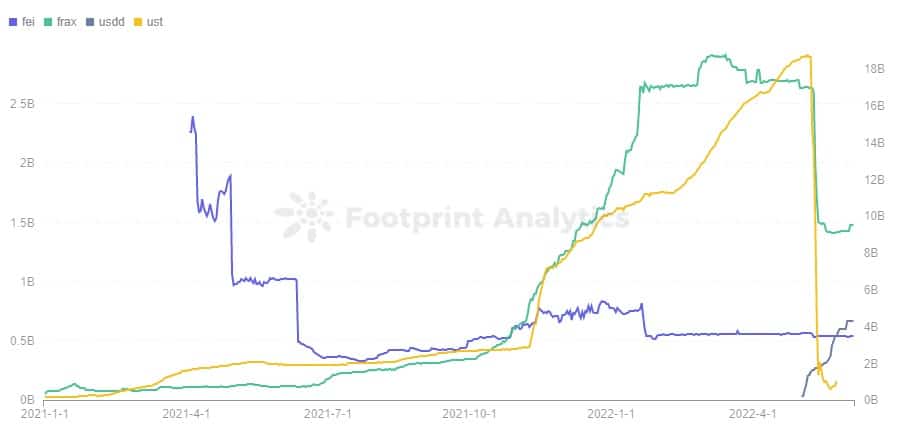

FRAX, qui égalait UST en termes de capitalisation boursière jusqu’au 9 mai, a également chuté de 1 milliard de dollars. Comme FRAX nécessite à la fois USDC et FXS pour être frappé, avec USDC comme partie collatérale et FXS comme partie algorithmique, FTAX est relativement plus stable qu’un stablecoin entièrement algorithmique. Bien que le prix de FXS ait également chuté, FRAX a rebondi après que sa capitalisation boursière ait chuté à 1,4 milliard de dollars.

Footprint Analytics – Algorithmic Stablecoin Market Cap

FEI, qui permet aux utilisateurs de frapper des stablecoins avec 1 $ d’actifs, est actuellement garanti à 168% et environ 70% des actifs du protocole sont des ETH. La capitalisation boursière de FEI n’est pas importante, à 500 millions de dollars, et n’a pas été beaucoup affectée.

Ce qui est remarquable, c’est qu’alors que la plupart des stablecoins ont vu leur capitalisation boursière chuter, USDD, un stablecoin émis par Tron, a dépassé la capitalisation boursière de FEI de 670 millions de dollars au 5 juin, faisant de Tron la troisième plus grande chaîne TVL après Ethereum et BSC.

Comme le montre le succès de l’UST, les utilisateurs choisissent les stablecoins en fonction de la sécurité et de la rentabilité. On peut dire que l’USDD est optimisé sur l’UST, mais l’émission, la combustion et les activités du marché primaire de l’USDD sont gérées par la réserve DAO de TRON, et les utilisateurs ordinaires ne peuvent négocier l’USDD que sur le marché secondaire. Par conséquent, la stabilité de l’USDD est principalement liée à TRON DAO Reserve et à sa liste blanche approuvée, et n’a pas grand-chose à voir avec l’algorithme.

Le niveau de confiance des utilisateurs passe ainsi de l’algorithme à la réserve TRON DAO. USDD a également un taux d’intérêt rigide de 30%, ce qui est extrêmement attrayant pour les utilisateurs.

Summary

Bien que le marché des monnaies stables ait été durement touché par l’effondrement d’UST, certains protocoles comme USDC et USDD offrent de nouvelles opportunités.

Dans les monnaies stables surcollatéralisées, DAI reste le premier, et l’écart avec le MIM, autrefois prédominant, s’est creusé.

Les inquiétudes concernant l’USDT persistent, mais ce dernier a jusqu’à présent résisté à la tempête.