Las stablecoins apuntalan el mercado de DeFi, y la caída de Terra-Luna ha cambiado el panorama, con una nueva oportunidad para algunos protocolos.

La que fuera la tercera mayor stablecoin, TerraUSD (UST), ha sacudido todo el mercado de stablecoins tras su colapso el 9 de mayo. En lugar de encontrar finalmente una solución a los stablins algorítmicos como miles de personas pensaban, se fue a cero casi de la noche a la mañana.

UST fracasó debido a una venta repentina y masiva mientras se despegaba, haciendo que se acuñara una cantidad excesiva de Terra (LUNA). A pesar de la rápida expansión de su oferta,LUNA no logró reanclar a UST a 1 dólar, ya que su valor se desplomó.

La capitalización de mercado de UST superó a la de Binance USD (BUSD) en abril, lo que significa que sólo quedó por detrás de Tether (USDT) y USD Coin (USDC). Sin embargo, el colapso se produjo tan rápidamente que fue demasiado tarde para que muchos inversores pudieran incluso cobrar con pérdidas.

El suceso ha creado la mayor crisis de confianza en DeFi. Las stablecoins ya no son estables.

Pero las crisis traen su propia oportunidad. ¿Cómo ha cambiado el mercado de stablecoins después de UST?

La gente está nerviosa por el Tether y se acerca al USD Coin

USDT y USDC representan casi el 80% del mercado total de stablecoin.

Por cada USDT emitido, la cuenta bancaria de Tether recibe fondos en USD en una proporción de 1:1. USDC es similar a USDT y es emitido por Circle.

USDT es, con mucho, el proyecto más controvertido de los dos. En octubre de 2021, obtuvo una importante cobertura de prensa por su supuesta falta de transparencia y las repetidas sanciones de los reguladores estadounidenses por mentir al público.

Cuando UST se estrelló, la gente pensó inmediatamente en USDT, y su capitalización de mercado cayó en más de 10.000 millones de dólares hasta los 72.500 millones en el transcurso de medio mes.

El 3pool de Curve, su mayor pool (formado por DAI, USDC y USDT), refleja el sentimiento del mercado en torno a estos establos principales.

Anteriormente, USDT había permanecido en el 20-30% del pool. Sin embargo, cuando Terra Luna se derrumbó, los usuarios empezaron a lanzar sus USDT al pool y a cambiarlos por USDC y DAI. Esta frenética venta llevó a USDT a alcanzar un máximo del 83%.

Footprint Analytics – Curve 3pool in Ethereum

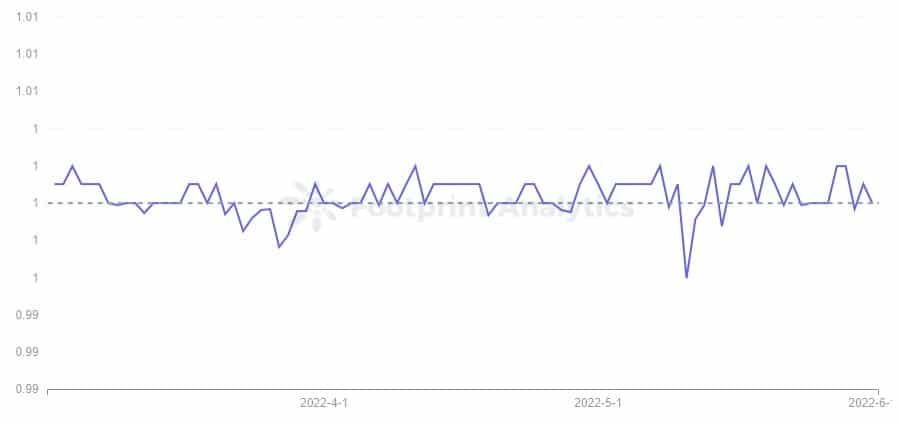

Antes del colapso, el precio de USDT tendía a rondar por encima de 1 dólar, pero el evento lo llevó a un mínimo de casi tres meses de 0,996 dólares. Paolo Ardoino, CTO de Tether, anunció en Twitter que redimieron 7.000 millones de dólares para ayudar a recuperar su anclaje en dólares, y se mostró confiado en que podría seguir haciéndolo si el mercado lo desea.

Footprint Analytics – USDT Price Trend

El movimiento ha devuelto algo de confianza y el porcentaje de USDT en el 3pool cayó al 61% el 5 de junio.

La capitalización de mercado de USDT se redujo en 10.000 millones de dólares, pero su participación en el mercado total de stablecoin no ha disminuido.

Esto lleva a la pregunta de hacia dónde huyó la cuota de mercado de USDT.

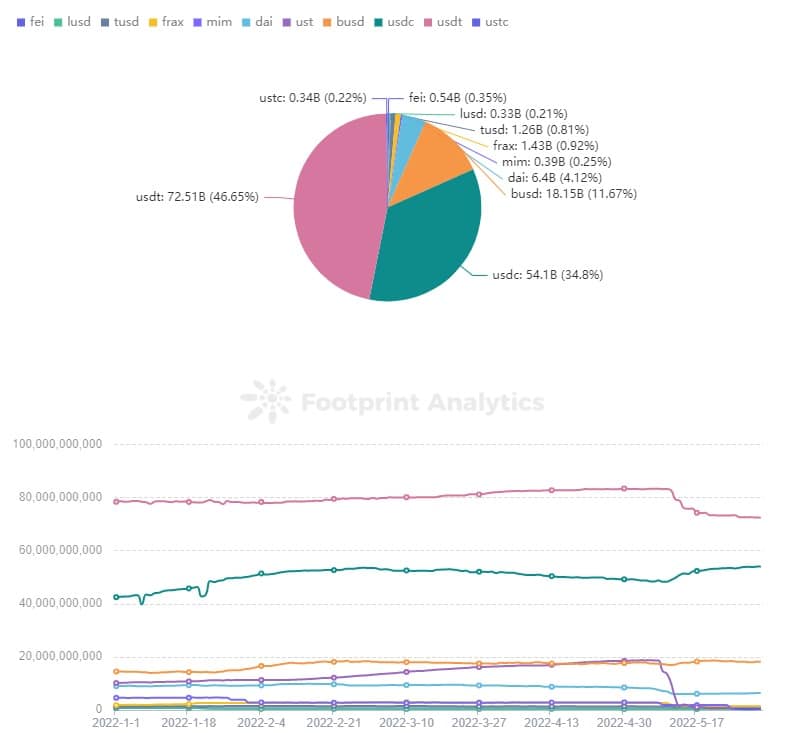

Según Footprint Analytics, USDC ha sido el mayor beneficiario, ya que su capitalización de mercado aumentó de 48.300 millones de dólares a 54.100 millones de dólares y su cuota de mercado del 27% al 34%.

Footprint Analytics – Market Cap of Stablecoin

DAI encuentra su equilibrio mientras Magic Internet Money tropieza

Las stablecoins sobrecolateralizadas, lideradas por Dai (DAI), Magic Internet Money (MIM) y Liquity (LUSD), se acuñan depositando en el protocolo monedas no estables en una proporción superior a 1:1 como garantía;

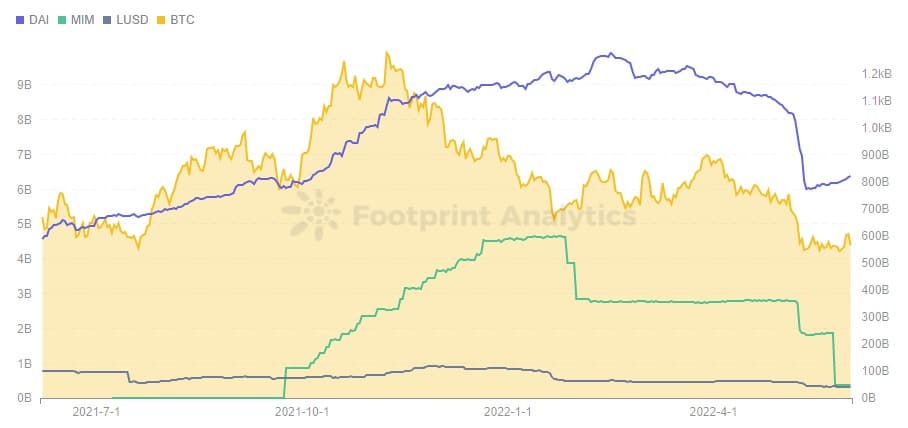

Estas monedas sobrecolateralizadas se vieron afectadas por la caída de UST, pero de forma indirecta. La capitalización de mercado respectiva de DAI y MIM cayó en 2.000 millones de dólares, pero esta tendencia a la baja comenzó el 6 de mayo, antes de la caída de UST.

Footprint Analytics – Overcollateralized Stablecoin vs BTC Market Cap

DAI está colateralizado en su mayoría por Bitcoin (BTC) y Ethereum (ETH), mientras que MIM está colateralizado por activos que devengan intereses como yvDAI. Cuando los precios de la mayoría de las criptodivisas caen rápidamente, las stablecoins sobrecolateralizadas que utilizan como garantía también disminuyen.

La reciente caída del BTC, que ha estado afectando al precio de las criptodivisas, está de nuevo relacionada con el mercado estadounidense. La Reserva Federal ha tomado medidas para subir los tipos de interés con el fin de evitar la inflación, lo que ha provocado una caída de las acciones estadounidenses también. También se observa una clara tendencia a la baja en el índice Nasdaq 100.

Los datos de Footprint Analytics muestran que el precio de BTC no estaba correlacionado en gran medida con el índice Nasdaq 100 hasta julio de 2021, pero la correlación entre ambos se ha fortalecido desde entonces. Mientras que los usuarios una vez entraron en la criptodivisa en parte para cubrir su riesgo, el cripto ahora parece una versión altamente apalancada del mercado de valores.

Footprint Analytics – BTC Token Price vs Nasdaq 100

El desplome de la UST ha supuesto sin duda otro golpe para las stablecoins sobrecolateralizadas, ya que el fundador de Terra Do Know compró una gran cantidad de BTC como margen para la UST, poniendo más presión a la baja en el mercado y provocando que más personas vendan BTC por miedo. El fracaso del plan de Do Know para rescatar a UST también envió el precio de BTC a un mínimo de 1 año, afectando aún más a la liquidación de las stablecoins sobrecolateralizadas.

Sin embargo, DAI se acuña no sólo a través de garantías como ETH y BTC, sino también a través de un gran número de emisiones de stablecoin como USDC y USDP. Por lo tanto, DAI logró controlar el impacto dentro de un rango limitado. Por el contrario, la situación de MIM no es demasiado buena, después de que la capitalización de mercado cayera en 2.000 millones de dólares en enero, cayó otros 2.000 millones en mayo.

Mercado algorítmico de las monedas

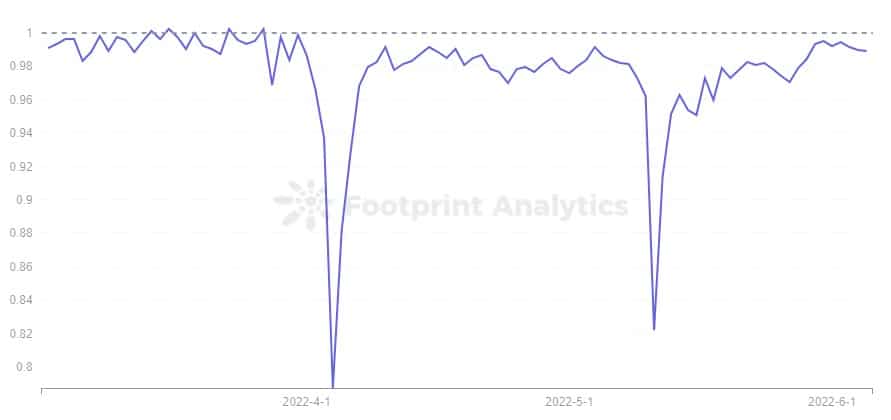

El desanclaje de UST hizo añicos la recién creada confianza en las stablecoins algorítmicas, y el precio de USDN, que tiene un mecanismo similar en la cadena Waves, también se desancló instantáneamente hasta los 0,8 dólares el 11 de mayo, antes de retroceder gradualmente.

Sin embargo, el 5 de junio, el precio aún no estaba completamente anclado en 0,989 dólares. Tal y como se desprende de Footprint Analytics, no es la primera vez que el USDN se desancla tanto.

Footprint Analytics – USDN Price Trend

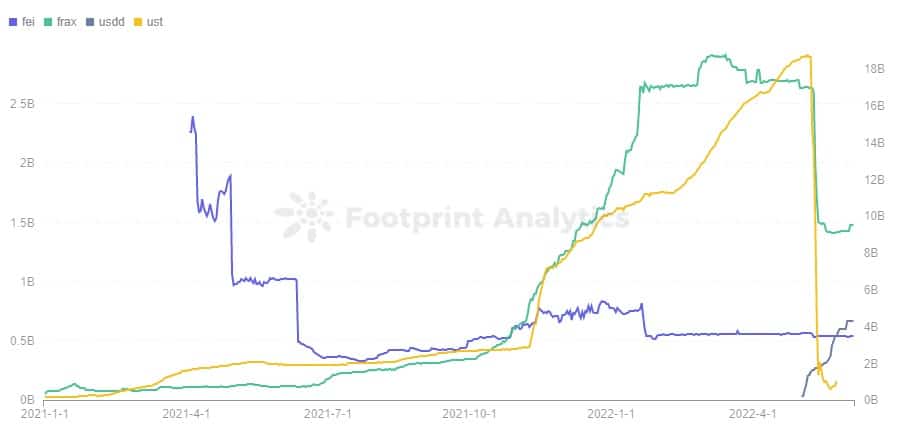

FRAX, que igualaba a UST en capitalización bursátil hasta el 9 de mayo, también se desplomó en 1.000 millones de dólares. Dado que FRAX requiere tanto USDC como FXS para ser acuñado, con USDC como la parte colateral y FXS como la parte algorítmica, FTAX es relativamente más estable que una stablecoin totalmente algorítmica. Aunque el precio de FXS también cayó, FRAX se recuperó después de que su capitalización de mercado cayera a 1.400 millones de dólares.

Footprint Analytics – Algorithmic Stablecoin Market Cap

FEI, que permite a los usuarios acuñar stablecoins con 1$ en activos, tiene actualmente una garantía del 168% y cerca del 70% de los activos del protocolo son ETH. La capitalización de mercado de FEI no es grande, con 500 millones de dólares, y no se ha visto muy afectada.

Lo que es notable es que mientras la mayoría de las stablecoins han caído en su capitalización de mercado, USDD, una stablecoin emitida por Tron, ha superado la capitalización de mercado de FEI en 670 millones de dólares a partir del 5 de junio, convirtiendo a Tron en la tercera cadena de TVL más grande después de Ethereum y BSC.

Como se desprende del éxito de UST, los usuarios eligen las stablecoins en función de la seguridad y la rentabilidad. Se puede decir que el USDD está optimizado sobre el UST, pero la emisión, la quema y las actividades del mercado primario del USDD son gestionadas por la Reserva DAO de TRON, y los usuarios ordinarios sólo pueden comerciar con el USDD en el mercado secundario. Por lo tanto, la estabilidad de USDD está relacionada principalmente con la TRON DAO Reserve y su lista blanca aprobada, y no tiene mucho que ver con el algoritmo.

Esto desplaza el nivel de confianza de los usuarios del algoritmo a la TRON DAO Reserve. USDD también tiene una tasa de interés rígida del 30%, que es extremadamente atractiva para los usuarios.

Resumen

Si bien el mercado de stablecoins sufrió un gran golpe cuando el UST se derrumbó, también hay una nueva oportunidad para algunos protocolos como el USDC y el USDD.

En las stablecoins sobrecolateralizadas, DAI sigue siendo la primera, y la brecha con la otrora dominante MIM ha crecido.

La ansiedad por el USDT continúa, pero hasta ahora ha capeado el temporal.