MakerDAO hat entweder neue Updates implementiert oder denkt derzeit über diese nach, um die Akzeptanz seines Stablecoins zu verbessern.

Langjährigen Lesern dieses Briefes sind die beiden führenden dezentralen Stablecoin-Anbieter sicherlich ein Begriff: MakerDAO und Terra.

Sowohl Tether (USDT) als auch USD Coin (USDC) sind viel größer als diese beiden Projekte, aber sie bestehen den dezentralen Test nicht.

MakerDAO steht hinter dem Stablecoin DAI, und Terra steht hinter dem schnell wachsenden UST-Stablecoin. Und obwohl Terra einen späten Einstieg in diese Szene hatte (Maker debütierte 2014 und DAI kam 2017), hat UST kürzlich die Krone als größter dezentraler Stablecoin nach Marktkapitalisierung übernommen.

Zum Vergleich: USDT hat eine Marktkapitalisierung von 80,8 Mrd. $, USDC hat 52,4 Mrd. $, Terra hat 15,8 Mrd. $ und DAI hat 9,3 Mrd. $.

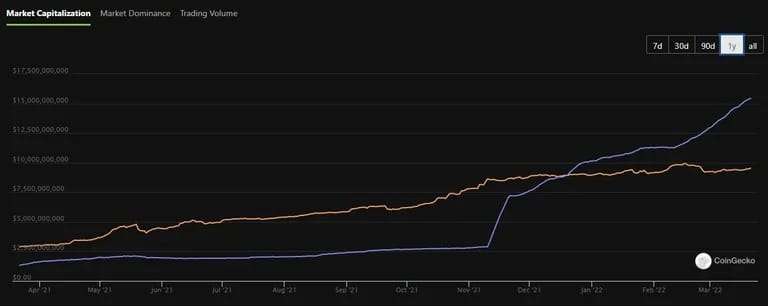

Marktkapitalisierung von UST (lila) und DAI (orange) im vergangenen Jahr. (Quelle: CoinGecko)

Wie Sie sehen, hat UST im Dezember die Führung übernommen. Damals dachten einige vielleicht, es handele sich nur um einen Zufall, wie bei verschiedenen anderen Stablecoin-Versuchen in der Vergangenheit.

Seitdem hat UST jedoch weiter zugelegt.

Und so wie der Stablecoin an Größe zugenommen hat, hat auch der Governance-Token LUNA von Terra zugenommen, der jetzt zu den Top 10 der Kryptowährungen nach Marktkapitalisierung gehört – vor Cardano, Solana und Avalanche. Seit UST DAI am 20. Dezember überholt hat, ist der Preis von LUNA von etwa 78 US-Dollar auf den heutigen Preis von 93,5 US-Dollar gestiegen – ein Anstieg von 19 %.

Der parallele Anstieg dieser beiden Werte ist ebenfalls keine Überraschung. Denn jedes Mal, wenn mehr UST geprägt werden, wird LUNA vernichtet.

Und da das Terra-basierte DeFi-Ökosystem expandiert und die Nachfrage nach einem einheimischen Stablecoin erhöht hat, wurden Unmengen von LUNA vernichtet (was bedeutet, dass weniger auf dem Markt verfügbar ist).

Mehr über die Funktionsweise von Terra erfahren Sie in unserem Learn-Artikel zu diesem Thema:

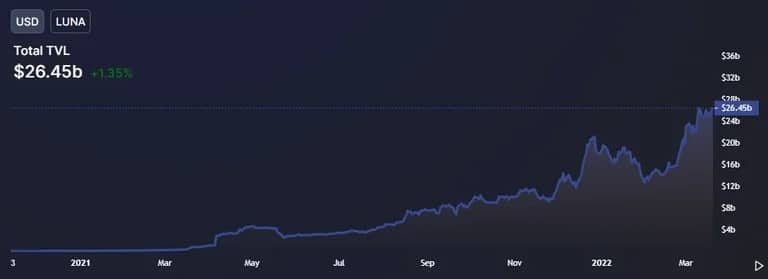

Die Zunahme der Defi-Aktivität auf Terra seit November 2020. (Quelle: DeFi Llama)

Terras Wachstum hat viele schockiert, aber vielleicht niemanden so sehr wie MakerDAO. Und jetzt wird das Projekt endlich aktiv.

MakerDAO hat entweder neue Updates implementiert oder denkt derzeit darüber nach, um die Akzeptanz seines Stablecoins zu verbessern und auch die Tokenomics seines nativen MKR-Tokens zu überdenken.

Der sehr wahrscheinliche Vorwand für diese Welle von Änderungen ist es, die ursprüngliche Zentralbank von DeFi wieder an die Spitze zu bringen.

Ein Vorschlag, der diskutiert wird, ist die Umwandlung von MKR in eine Art stimmverriegelnden Token, ähnlich den „ve-“ Modellen von Curve und Yearn. Das bedeutet, dass man seinen MKR-Token einsetzen müsste, um an verschiedenen Vorschlägen zur Unternehmensführung teilzunehmen. Im Gegenzug erhalten Sie „stkMKR“ und Stimmrechte.

Noch wichtiger ist jedoch, dass diejenigen, die MKR-Tokens einsetzen, auch mit zusätzlichen MKR belohnt werden (ähnlich wie beim Staking oder Yield Farming).

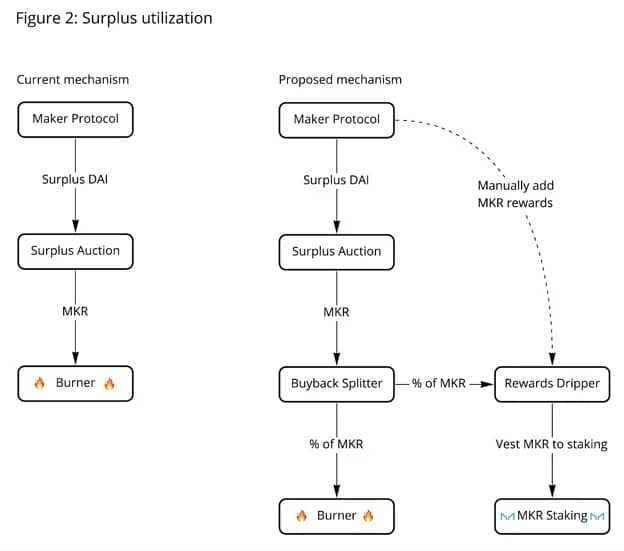

Diese Belohnungen würden durch eine Überschussauktion generiert, ein Maker-Ereignis, das immer dann ausgelöst wird, wenn es einen Überschuss an DAI gibt. Die überschüssigen DAI werden für MKR verkauft, und ein Prozentsatz dieser Auktion würde nach diesem Vorschlag an stkMKR-Inhaber umgeleitet werden.

Diagramm des derzeitigen Überschussauktionsmechanismus und des vorgeschlagenen Mechanismus. (Quelle: MakerDAO)

Die Idee hinter dieser Neugestaltung ist es, Nutzer dazu zu verleiten, 1) MKR zu kaufen, damit sie sich an der MakerDAO-Governance beteiligen können, 2) MKR-Token zu setzen, um sie vom Markt zu nehmen und eine Gruppe von Nie-Verkäufern zu schaffen, und 3) saftige Anreize zu schaffen, wie z.B. einen APR für das Setzen von Token.

Ein weiteres Update war das Hinzufügen von stETH-ETH Liquiditätsbereitstellungs-Token (LP) als Sicherheiten für MakerDAO.

Kurz gesagt, falls Sie vergessen haben, wie Maker funktioniert: Maker prägt DAI mit überbesicherten Sicherheiten.

Sie wollen DAI? Dann müssen Sie mehr als 100 % einer beliebigen Anzahl anderer Kryptowährungen hinterlegen, von Ethereum über Wrapped Bitcoin bis hin zu Uniswap und so weiter.

Mit der Aufnahme von stETH-ETH LP-Token wird die Liste der in Frage kommenden Sicherheiten noch etwas länger.

Diese Aufnahme ist besonders interessant, weil sie auch zeigt, wie ein traditionell konservatives Projekt (zumindest für DeFi) etwas mehr Risiko als in der Vergangenheit eingeht.

Der Grund, warum dieser spezielle Vermögenswert riskanter ist als eine gewöhnliche Kryptowährung, liegt darin, dass er von zwei anderen Kryptowährungsprojekten abhängt. Und so funktioniert es.

Zunächst müssen Sie Ihr Ethereum bei Lido Finance einsetzen und erhalten dafür stETH. Dann zahlen Sie dieses stETH in den stETH-Pool von Curve Finance ein, um das stETH-ETH LP-Token zu erhalten. Schließlich können Sie diesen LP-Token bei MakerDAO einzahlen und DAI-Stablecoins münzen:

stETH-ETH LP pool on Maker.(Source: Oasis) (DAI minting tool for Maker)

Sie können dann diese Stablecoins nehmen und weitere Kryptowährungen kaufen, diese Stablecoins in einem anderen Leihprotokoll aufbewahren und damit Zinsen verdienen, oder einfach den Kreislauf von StETH zu DAI spülen und wiederholen, bis Sie maximal gehebelt sind.

Der letzte Vorschlag ist natürlich ein großes Risiko. Wenn ETH abstürzt und den Wert des LP-Tokens unter die von Maker festgelegte Sicherheitsquote von 155 % drückt, werden Sie liquidiert.

Der letzte und vielleicht umstrittenste Vorschlag ist der, mehr reale Vermögenswerte (RWAs) als Sicherheiten in das Maker-Protokoll aufzunehmen.

„Es ist an der Zeit, dass das Maker-Protokoll mutige Maßnahmen ergreift und die nächste Phase von DeFi einleitet“, twitterte Hexonaut, ein Protokollingenieur bei Maker, der zu dem Vorschlag beigetragen hat. „Der Bullenmarkt war freundlich zu uns allen, aber diese Zeit ist vorbei. Wir müssen den nächsten Schritt machen und mit der Integration in die reale Welt in großem Maßstab beginnen.“

Wie beim oben erwähnten stETH-ETH LP-Token schlugen Hexonaut (und zwei andere) vor, den Sicherheitenpool für Vermögenswerte wie Immobilienkredite oder Fremdfinanzierung zu öffnen. Das bedeutet, dass man DAI mit nicht-kryptischen Dingen prägen könnte.

Und es gibt bereits Protokolle, die eine Brücke zwischen diesen beiden Welten schlagen, darunter Centrifuge (das bereits mehr als 78 Millionen Dollar an DAI mit dieser Art von Vermögenswerten gemünzt hat).

Um das Risiko für Maker zu verringern, hat Hexonaut eine weitere Änderung für Maker vorgeschlagen: Die Erhöhung des Überschusses durch die Abschaffung des aktuellen Burn-Mechanismus.

„Wir schlagen diesen ersten Schritt vor, um den Burn zu stoppen und sich auf den Aufbau eines massiven Systemüberschusses zu konzentrieren“, schreiben sie. „Indem wir alle Gewinne in den Überschusspuffer umleiten, können wir für das Protokoll Risiken eingehen, ohne existenzielle Bedrohungen wie Flop-Auktionen zu verursachen.“

Die Überschussverbrennung, die oben auch kurz erwähnt wurde, verwendet überschüssige DAI auf dem Markt, um MKR-Token zu kaufen und diese Token dann zu verbrennen (Krypto-Sprache für Zerstörung). Der jüngste Vorschlag sieht vor, diesen Mechanismus zu eliminieren und den Überschuss laufen zu lassen, damit das Protokoll liquide genug ist, um mehr Risiken aufzunehmen.

Mit mehr umherschwappenden Geldern könnten schwarze Schwäne wie im März 2020 (als DAI kurzzeitig seine Dollaranbindung verlor) besser abgefedert werden.

Zumindest ist das die Idee. Und natürlich das Überholen von Terra.