MakerDAO implementou ou está actualmente a ponderar novas actualizações para ajudar a melhorar a adopção da sua moeda estável.

Para os leitores de longa data desta carta, certamente conhecem os dois principais fornecedores descentralizados de moedas estáveis: MakerDAO e Terra.

Ambos Tether (USDT) e USD Coin (USDC) são muito maiores do que estes dois projectos, mas falham no teste descentralizado.

A MakerDAO está por detrás do stablecoin DAI, e o Terra está por detrás do stablecoin UST de crescimento rápido. E embora o Terra tenha feito uma entrada tardia nesta cena (o Maker estreou em 2014 e o DAI chegou em 2017), a UST tomou recentemente a coroa como o maior estábulo descentralizado por limite de mercado.

Para referência, USDT tem um limite de mercado de $80,8 mil milhões, USDC tem $52,4 mil milhões, Terra tem $15,8 mil milhões, e DAI tem $9,3 mil milhões.

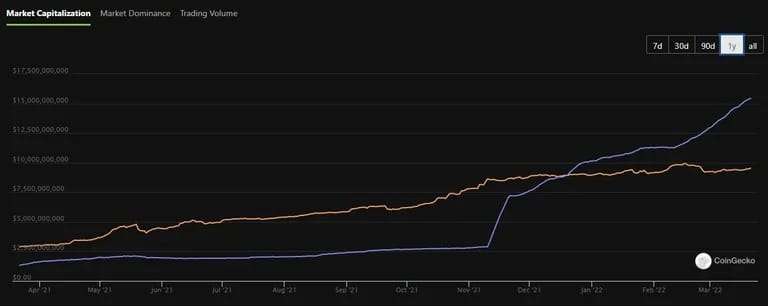

Capitalização de mercado de UST (roxo) e DAI (laranja) durante o ano passado. (Fonte: CoinGecko)

Como se pode ver, a UST assumiu a liderança em Dezembro. Nessa altura, algumas pessoas podem ter pensado que foi apenas um acaso, semelhante a várias outras tentativas de flash-in-the-pan stablecoin do passado.

Desde então, no entanto, a UST continuou a aumentar.

E tal como o stablecoin aumentou em tamanho, o mesmo aconteceu com o símbolo de governação do Terra LUNA, agora uma das 10 maiores moedas criptográficas do mercado à frente de Cardano, Solana, e Avalanche. Desde que a UST ultrapassou o DAI em 20 de Dezembro, o preço da LUNA subiu de cerca de $78 para o preço actual de $93,5-a 19% de aumento.

A subida paralela destes dois bens também não é surpresa. Isto porque cada vez que mais UST é cunhado, a LUNA é destruída.

E na medida em que o ecossistema Terra-based DeFi se expandiu e aumentou a procura de uma moeda nativa estável, tem havido toneladas de LUNA destruídas (o que significa menos disponível no mercado).

Para mais informações sobre o funcionamento do Terra, consulte o nosso artigo Learn sobre o assunto.

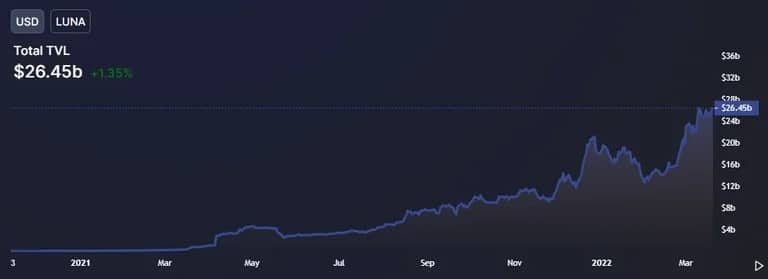

O aumento da actividade da Defi na Terra desde Novembro de 2020. (Fonte: DeFi Llama)

O crescimento da Terra chocou muitos, mas talvez nenhum mais do que o da MakerDAO. E agora o projecto está finalmente a actuar.

MakerDAO implementou ou está actualmente a ponderar novas actualizações para ajudar a melhorar a adopção da sua moeda estável e também repensar a tokenómica da sua moeda nativa MKR.

O pretexto muito provável para esta onda de mudanças é trazer o banco central original da DeFi de volta ao topo.

Uma proposta em discussão é a de transformar a MKR numa espécie de ficha de bloqueio de votos semelhante aos modelos “ve-” da Curve e da Yearn. Isto significa que, para participar em várias propostas de governação, seria necessário apostar a sua ficha MKR. Em troca, receberia “stkMKR” e direitos de voto.

Mais importante, porém, aqueles que apostavam fichas MKR também seriam recompensados com fichas MKR adicionais (semelhantes à estaca ou à recompensa agrícola).

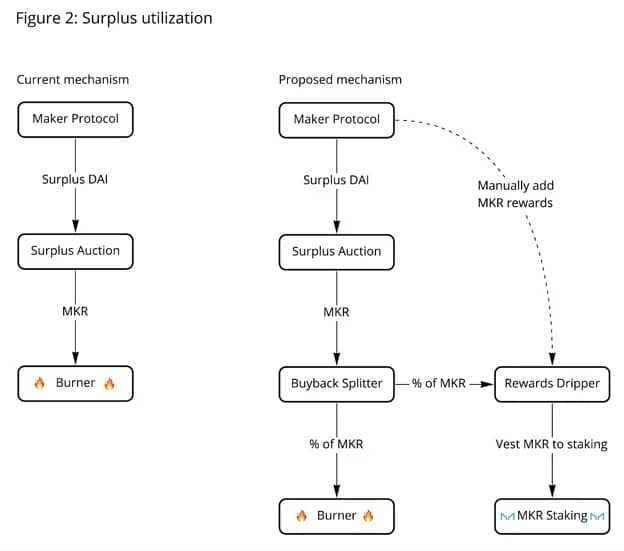

Estas recompensas seriam geradas através de um leilão de excedentes, um evento Maker que seria desencadeado sempre que houvesse um excedente de DAI. O DAI excedente é vendido para MKR e uma percentagem deste leilão seria, de acordo com esta proposta, desviada para os detentores de stkMKR.

Diagrama do actual mecanismo de leilão de excedentes e do mecanismo proposto. (Fonte: MakerDAO)

A ideia por detrás desta remodelação é atrair os utilizadores a 1) comprar MKR para que possam apostar e participar na governação MakerDAO, 2) apostar fichas MKR, afastando-os assim do mercado e criando uma banda de nunca-vendedores, e 3) criar incentivos suculentos, tais como uma TAEG para apostar.

Outra actualização foi a de acrescentar fichas de provisão de liquidez stETH-ETH (LP) como garantia à MakerDAO.

Rapidamente, no caso de se ter esquecido como funciona o MakerDAO: Maker cunhe DAI com garantias sobrecolateralizadas.

Quer o DAI? Então terá de depositar mais de 100% de qualquer outro número de moedas criptográficas, desde Ethereum, Wrapped Bitcoin, Uniswap, e assim por diante.

Com a adição dos tokens stETH-ETH LP, essa lista de garantias elegíveis fica um pouco mais longa.

É uma inclusão particularmente interessante porque também mostra como um projecto tradicionalmente conservador (pelo menos para a DeFi) está a assumir um risco um pouco maior do que no passado.

A razão pela qual este activo em particular é mais arriscado do que a sua moeda criptográfica corrente é que depende de dois outros projectos de moeda criptográfica. Aqui está como funciona.

Primeiro terá de apostar o seu Ethereum no Lido Finance e obter stETH em troca. Em seguida, depositará esse stETH na reserva de stETH da Curve Finance para obter a ficha da stETH-ETH LP. Finalmente, pode agora depositar esse token LP em MakerDAO e moedas de hortelã DAI stablecoins.

stETH-ETH LP pool on Maker

Pode então pegar nessas moedas de estábulo e comprar mais moedas criptográficas, manter essas moedas de estábulo noutro protocolo de empréstimo ganhando juros, ou simplesmente enxaguar e repetir o stETH para o circuito DAI até ser alavancado ao máximo.

A última sugestão é, evidentemente, um risco maciço. Se o ETH cair, arrastando para baixo o valor daquela ficha LP abaixo do rácio de garantia de 155% estabelecido pelo Maker, será liquidado.

A proposta final, e talvez a mais controversa, tem sido a de incorporar mais activos do mundo real (RWAs) como garantia para o protocolo Maker.

“É tempo do protocolo Maker tomar medidas corajosas e semear a próxima fase da DeFi”, tweeted hexonaut, um engenheiro de protocolo da Maker que contribuiu para a proposta. “O mercado de touros tem sido amável para todos nós, mas esse tempo está a passar. Precisamos de dar o próximo passo e começar a integrar-nos com o mundo real à escala”.

Assim, tal como a ficha stETH-ETH LP acima mencionada, o hexonaut (e outros dois) propôs abrir o fundo de garantia a activos como empréstimos imobiliários ou financiamento da dívida. Isto significa que se poderia cunhar DAI utilizando coisas não criptográficas.

E também já existem protocolos construídos para fazer a ponte entre estes dois mundos, incluindo o Centrifuge (que já cunhou mais de $78 milhões em DAI utilizando este tipo de bens).

E para tornar isto menos arriscado para o Maker, o hexonaut também propôs outra alteração ao Maker: Aumentar o seu excedente através da remoção do actual mecanismo de queima.

“Propomos este primeiro passo para parar a queima e concentrarmo-nos na construção de um excedente maciço do sistema”, escrevem eles. “Ao recentrar todos os lucros no amortecedor de excedentes, isto permitir-nos-á arriscar o protocolo sem causar ameaças existenciais como os leilões de flop”.

A queima excedentária, que também foi brevemente mencionada acima, utiliza o DAI excedente no mercado para comprar fichas MKR e depois queimar (criptograma fala para destruir) essas fichas. A última proposta quer eliminar este mecanismo e deixar o excedente correr de modo a que o protocolo seja líquido o suficiente para incluir mais riscos.

Com mais fundos a circular, eventos do cisne negro semelhantes ao que aconteceu em Março de 2020 (quando o DAI perdeu brevemente a sua estaca de dólar) poderiam ser mais bem amortecidos.

Pelo menos é essa a ideia. E, claro, ultrapassar a Terra.