MakerDAO ha implementato o sta valutando nuovi aggiornamenti per migliorare l’adozione della sua stablecoin.

Per i lettori di lunga data di questa lettera, siete sicuramente a conoscenza dei due principali fornitori di stablecoin decentralizzati: MakerDAO e Terra.

Sia Tether (USDT) che USD Coin (USDC) sono molto più grandi di entrambi questi progetti, ma non superano il test decentralizzato.

MakerDAO è dietro la stablecoin DAI, e Terra è dietro la stablecoin UST in rapida crescita. E anche se Terra ha fatto un ingresso tardivo in questa scena (Maker ha debuttato nel 2014 e DAI è arrivato nel 2017), UST ha recentemente preso la corona come la più grande stablecoin decentralizzata per market cap.

Per riferimento, USDT ha un market cap di 80,8 miliardi di dollari, USDC ha 52,4 miliardi di dollari, Terra ha 15,8 miliardi di dollari e DAI ha 9,3 miliardi di dollari.

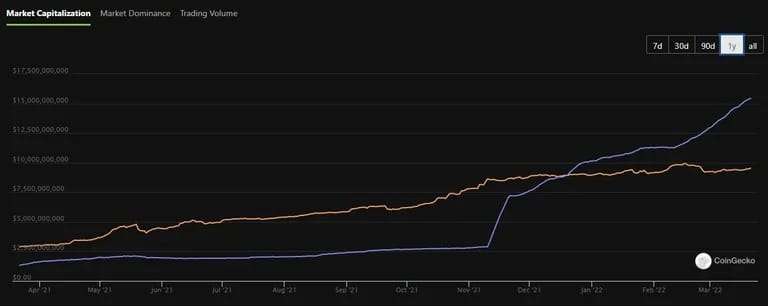

Capitalizzazione di mercato di UST (viola) e DAI (arancione) nell’ultimo anno. (Fonte: CoinGecko)

Come potete vedere, UST ha preso il comando a dicembre. A quel tempo, alcune persone possono aver pensato che fosse solo un colpo di fortuna simile a vari altri tentativi di stablecoin flash-in-the-pan del passato.

Da allora, tuttavia, UST ha continuato a salire.

E proprio come la stablecoin è cresciuta in dimensioni, così ha fatto anche il token di governance di Terra LUNA, ora una criptovaluta top 10 per market cap, davanti a Cardano, Solana e Avalanche. Da quando UST ha superato DAI il 20 dicembre, il prezzo di LUNA è salito da circa 78 dollari al prezzo odierno di 93,5 dollari, un aumento del 19%.

L’aumento parallelo di questi due asset non è una sorpresa. Questo perché ogni volta che viene coniato altro UST, LUNA viene distrutto.

E nella misura in cui l’ecosistema DeFi basato su Terra si è espanso e ha aumentato la domanda di una stablecoin nativa, ci sono state tonnellate di LUNA distrutte (cioè meno disponibili sul mercato).

Per saperne di più su come funziona Terra, controlla il nostro articolo Learn sull’argomento.

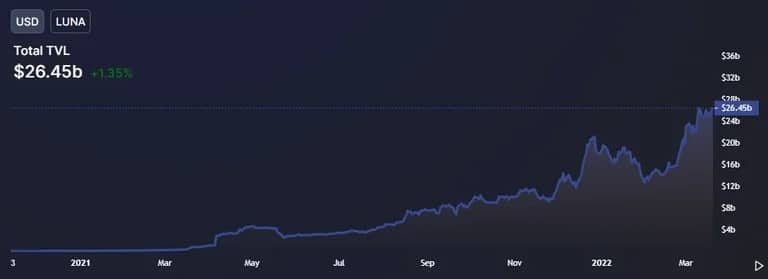

L’aumento dell’attività dei Defi su Terra dal novembre 2020. (Fonte: DeFi Llama)

La crescita di Terra ha scioccato molti, ma forse nessuno più di MakerDAO. E ora il progetto sta finalmente agendo.

MakerDAO ha implementato o sta attualmente riflettendo su nuovi aggiornamenti per contribuire a migliorare l’adozione del suo stablecoin e anche ripensare la tokenomics del suo token nativo MKR.

Il pretesto molto probabile per questa ondata di cambiamenti è quello di riportare in alto la banca centrale originale di DeFi.

Una proposta in discussione è quella di trasformare MKR in una sorta di token con blocco dei voti simile ai modelli “ve-” di Curve e Yearn. Questo significa che per partecipare a varie proposte di governance, si dovrebbe puntare il proprio token MKR. In cambio, si riceverebbe “stkMKR” e diritti di voto.

Ancora più importante, però, coloro che mettono in gioco i token MKR verrebbero anche ricompensati con MKR aggiuntivi (in modo simile alle ricompense di staking o yield farming).

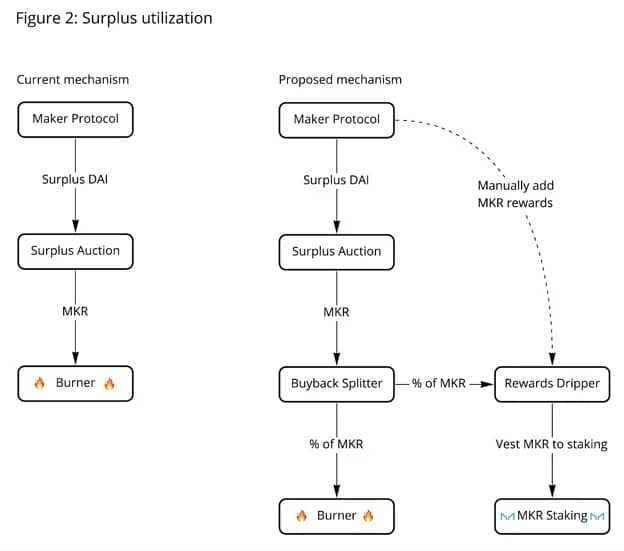

Queste ricompense sarebbero generate attraverso un’asta delle eccedenze, un evento Maker che viene attivato ogni volta che c’è un’eccedenza di DAI. Il DAI in eccesso viene venduto per MKR e una percentuale di questa asta, secondo questa proposta, verrebbe dirottata ai titolari di stkMKR.

Schema dell’attuale meccanismo d’asta delle eccedenze e del meccanismo proposto. (Fonte: MakerDAO)

L’idea alla base di questa riprogettazione è quella di invogliare gli utenti a 1) comprare MKR in modo da poter puntare e partecipare alla governance di MakerDAO, 2) puntare i token MKR, spostandoli così dal mercato e creando una banda di non venditori, e 3) creare incentivi succosi come un APR per le puntate.

Un altro aggiornamento è stato quello di aggiungere i token stETH-ETH liquidity provision (LP) come garanzia a MakerDAO.

Velocemente, nel caso abbiate dimenticato come funziona Maker: Maker conia DAI con collaterale overcollateralized.

Volete DAI? Allora dovrai depositare più del 100% di qualsiasi numero di altre criptovalute, che vanno da Ethereum, Wrapped Bitcoin, Uniswap, e così via.

Con l’aggiunta dei token LP stETH-ETH, l’elenco delle garanzie ammissibili diventa un po’ più lungo.

È un’inclusione particolarmente interessante perché mostra anche come un progetto tradizionalmente conservatore (almeno per DeFi) sta assumendo un po’ più di rischio rispetto al passato.

Il motivo per cui questa particolare attività è più rischiosa della tua criptovaluta ordinaria è che si basa su altri due progetti di criptovaluta. Ecco come funziona.

Dovrai prima puntare il tuo Ethereum su Lido Finance e ottenere stETH in cambio. Poi depositerai quello stETH nel pool stETH di Curve Finance per ottenere il token LP stETH-ETH. Infine, è ora possibile depositare quel token LP su MakerDAO e coniare DAI stablecoins.

stETH-ETH LP pool su Maker.(Source: Oasis) (DAI minting tool for Maker)

Puoi poi prendere quelle stablecoin e comprare altre criptovalute, tenere quelle stablecoin in un altro protocollo di prestito guadagnando interessi, o semplicemente risciacquare e ripetere il circuito stETH to DAI fino a quando non sei al massimo della leva finanziaria.

L’ultimo suggerimento è, ovviamente, un rischio enorme. Se ETH crolla, trascinando giù il valore di quel token LP al di sotto del 155% di rapporto collaterale stabilito da Maker, sarete liquidati.

L’ultima proposta, e forse la più controversa, è stata quella di inserire più asset del mondo reale (RWA) come collaterale al protocollo Maker.

“È il momento per il protocollo Maker di intraprendere azioni coraggiose e seminare la prossima fase di DeFi”, ha twittato hexonaut, un ingegnere del protocollo Maker che ha contribuito alla proposta. “Il mercato toro è stato gentile con tutti noi, ma quel tempo sta passando. Abbiamo bisogno di fare il passo successivo e iniziare l’integrazione con il mondo reale su scala”.

Quindi, come il token stETH-ETH LP menzionato sopra, hexonaut (e altri due) hanno proposto di aprire il pool di garanzie a beni come prestiti immobiliari o finanziamenti del debito. Questo significa che si potrebbe coniare DAI usando cose non crittografiche.

E ci sono già protocolli costruiti per collegare questi due mondi, tra cui Centrifuge (che ha già coniato più di 78 milioni di dollari in DAI utilizzando questo tipo di attività).

E per rendere questo meno rischioso per Maker, hexonaut ha anche proposto un altro cambiamento a Maker: Aumentare il suo surplus rimuovendo l’attuale meccanismo di burn.

“Proponiamo questo primo passo per fermare la combustione e concentrarsi sulla costruzione di un massiccio surplus di sistema”, scrivono. “Rifocalizzando tutti i profitti nel surplus buffer questo ci permetterà di rischiare per il protocollo senza causare minacce esistenziali come le aste flop”.

Il surplus burn, che è stato anche brevemente menzionato sopra, utilizza il surplus DAI nel mercato per comprare token MKR e poi bruciare (crypto speak for destroy) quei token. L’ultima proposta vuole eliminare questo meccanismo e lasciar correre il surplus in modo che il protocollo sia abbastanza liquido per imbarcare più rischi.

Con più fondi che galleggiano in giro, gli eventi cigno nero simili a quello che è successo nel marzo 2020 (quando DAI ha perso brevemente il suo peg in dollari) potrebbero essere meglio ammortizzati.

Beh, questa è l’idea, almeno. E, naturalmente, superando Terra.