MakerDAO wdrożył lub rozważa wprowadzenie nowych aktualizacji, które mają pomóc w lepszym przyjęciu jego stablecoina

Dla wieloletnich czytelników tego listu z pewnością wiecie o dwóch wiodących dostawcach zdecentralizowanych stablecoinów: MakerDAO i Terra.

Zarówno Tether (USDT), jak i USD Coin (USDC) są znacznie większe od obu tych projektów, ale nie zdają testu decentralizacji.

MakerDAO stoi za stablecoinem DAI, a Terra za szybko rozwijającym się stablecoinem UST. I choć Terra późno wkroczyła na tę scenę (Maker zadebiutował w 2014 r., a DAI w 2017 r.), UST niedawno przejął koronę największego zdecentralizowanego stablecoina pod względem kapitalizacji rynkowej.

Dla porównania, kapitalizacja rynkowa USDT wynosi 80,8 miliarda dolarów, USDC – 52,4 miliarda dolarów, Terra – 15,8 miliarda dolarów, a DAI – 9,3 miliarda dolarów.

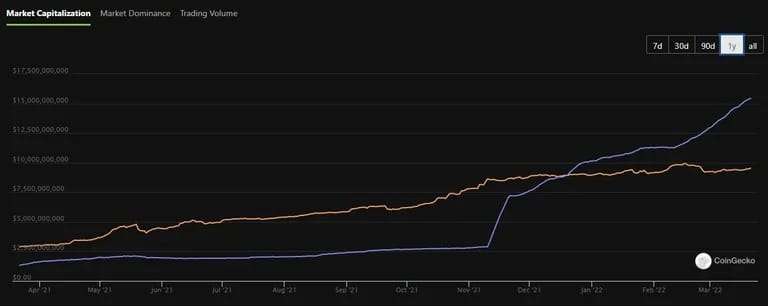

Kapitalizacja rynkowa UST (fioletowy) i DAI (pomarańczowy) w ciągu ostatniego roku. (Źródło: CoinGecko)

Jak widać, UST objął prowadzenie w grudniu. W tym czasie niektórzy mogli myśleć, że był to po prostu fuks, podobnie jak w przypadku innych prób wprowadzenia stablecoinów w przeszłości.

Jednak od tego czasu UST stale rośnie w siłę.

Podobnie jak stablecoin, również token LUNA, należący do firmy Terra, jest obecnie w pierwszej dziesiątce kryptowalut pod względem kapitalizacji rynkowej – wyprzedzając Cardano, Solanę i Avalanche. Od czasu, gdy 20 grudnia UST wyprzedził DAI, cena LUNA wzrosła z około 78 dolarów do dzisiejszej ceny 93,5 dolarów, co stanowi wzrost o 19%.

Równoległy wzrost tych dwóch aktywów również nie jest zaskoczeniem. Dzieje się tak dlatego, że za każdym razem, gdy wybijane są kolejne UST, LUNA jest niszczona.

A ponieważ ekosystem DeFi oparty na Terrze rozrósł się i zwiększył popyt na rodzimego stablecoina, zniszczeniu uległo mnóstwo LUNA (co oznacza mniejszą dostępność na rynku).

Więcej o tym, jak działa Terra, można przeczytać w naszym artykule Learn na ten temat.

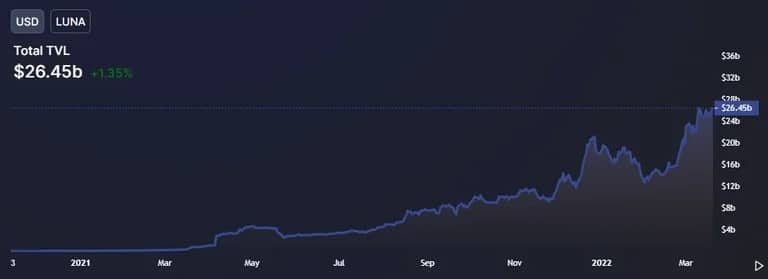

Wzrost aktywności Defi na Terrze od listopada 2020 roku. (Źródło: DeFi Llama)

Rozwój Terry zaszokował wielu, ale chyba nikogo bardziej niż MakerDAO. A teraz projekt wreszcie zaczyna działać.

MakerDAO albo wdrożył, albo właśnie rozważa nowe aktualizacje, które mają pomóc w lepszym przyjęciu stablecoina, a także w przemyśleniu tokenomiki swojego rodzimego tokena MKR.

Bardzo prawdopodobnym pretekstem dla tej fali zmian jest przywrócenie pierwotnego banku centralnego DeFi na szczyt.

Jedną z dyskutowanych propozycji jest przekształcenie MKR w rodzaj tokena blokującego głosy, podobnego do modeli „ve-” Curve i Yearn. Oznacza to, że aby wziąć udział w różnych propozycjach dotyczących zarządzania, trzeba by postawić swój token MKR. W zamian otrzymasz „stkMKR” i prawo głosu.

Co ważniejsze jednak, ci, którzy postawią żetony MKR, będą również nagradzani dodatkowymi MKR (podobnie jak w przypadku nagród za stakowanie lub uprawę ziemi).

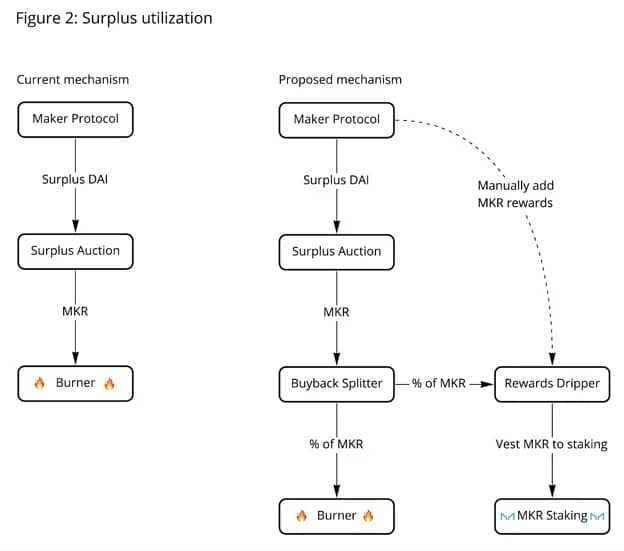

Nagrody te będą generowane w ramach aukcji nadwyżki, czyli wydarzenia Maker, które jest uruchamiane za każdym razem, gdy pojawi się nadwyżka DAI. Nadwyżka DAI jest sprzedawana za MKR, a pewien procent z tej aukcji, zgodnie z tą propozycją, zostałby przeznaczony dla posiadaczy stkMKR.

Schemat obecnego mechanizmu aukcji nadwyżkowych i proponowanego mechanizmu. (Źródło: MakerDAO)

Pomysł stojący za tym przeprojektowaniem polega na tym, aby zachęcić użytkowników do 1) kupowania MKR, aby mogli wnosić stawki i uczestniczyć w zarządzaniu MakerDAO, 2) wnoszenia stawek za tokeny MKR, co spowoduje, że znikną one z rynku i powstanie grupa nigdy nie sprzedających, oraz 3) stworzenia atrakcyjnych zachęt, takich jak APR za wnoszenie stawek.

Kolejną aktualizacją było dodanie tokenów stETH-ETH liquidity provision (LP) jako zabezpieczenia dla MakerDAO.

Krótko, na wypadek gdybyś zapomniał jak działa Maker: Maker wydobywa DAI z zabezpieczeniem typu overcollateralized.

Chcesz DAI? W takim razie musisz zdeponować ponad 100% dowolnej liczby innych kryptowalut, począwszy od Ethereum, Wrapped Bitcoin, Uniswap, i tak dalej, i tak dalej.

Po dodaniu tokenów stETH-ETH LP lista kwalifikujących się zabezpieczeń nieco się wydłuża.

Jest to szczególnie interesujące, ponieważ pokazuje również, że tradycyjnie konserwatywny (przynajmniej dla DeFi) projekt podejmuje nieco większe ryzyko niż w przeszłości.

Powodem, dla którego ten konkretny instrument jest bardziej ryzykowny niż zwykła kryptowaluta, jest fakt, że opiera się on na dwóch innych projektach kryptowalutowych. Oto jak to działa.

Najpierw musisz postawić swoje Ethereum w Lido Finance i otrzymać w zamian stETH. Następnie wpłacisz te stETH do puli stETH Curve Finance, aby otrzymać token LP stETH-ETH. Na koniec możesz zdeponować ten LP token w MakerDAO i wybić stabilne tokeny DAI.

stETH-ETH LP pool on Maker.(Source: Oasis) (DAI minting tool for Maker)

Możesz następnie wziąć te stablecoiny i kupić więcej kryptowalut, trzymać stablecoiny w innym protokole pożyczkowym, zarabiając na odsetkach, lub po prostu spłukać i powtórzyć obieg od stETH do DAI, aż do uzyskania maksymalnej dźwigni finansowej.

Ostatnia propozycja wiąże się oczywiście z ogromnym ryzykiem. Jeśli ETH spadnie, a wartość tokena LP spadnie poniżej ustalonego przez Makera współczynnika zabezpieczenia 155%, zostaniesz zlikwidowany.

Ostatnią propozycją, być może najbardziej kontrowersyjną, jest wprowadzenie do protokołu Maker większej liczby aktywów świata rzeczywistego (RWA) jako zabezpieczenia.

„Nadszedł czas, aby protokół Maker podjął odważne działania i zasiał kolejną fazę DeFi” – napisał na Twitterze hexonaut, inżynier protokołu w Makerze, który przyczynił się do powstania tej propozycji. „Rynek byka był łaskawy dla nas wszystkich, ale ten czas już mija. Musimy zrobić kolejny krok i zacząć integrować się z realnym światem na dużą skalę”.

Tak więc, podobnie jak w przypadku wspomnianego wyżej tokena stETH-ETH LP, hexonaut (i dwie inne osoby) zaproponowali otwarcie puli zabezpieczeń na aktywa takie jak pożyczki pod zastaw nieruchomości lub finansowanie długu. Oznacza to, że DAI można by bić przy użyciu rzeczy niebędących kryptowalutami.

Istnieją już protokoły, które łączą te dwa światy, w tym Centrifuge (który wybił już ponad 78 milionów dolarów w DAI przy użyciu tego rodzaju aktywów).

Aby uczynić to mniej ryzykownym dla Makera, heksonauta zaproponował także inną zmianę w Makerze: Zwiększenie jego nadwyżki poprzez usunięcie obecnego mechanizmu wypalania.

„Proponujemy ten pierwszy krok, aby zatrzymać wypalanie i skupić się na budowaniu ogromnej nadwyżki systemu” – piszą. „Poprzez przekierowanie wszystkich zysków do bufora nadwyżki pozwoli nam to zaryzykować na rzecz protokołu bez powodowania egzystencjalnych zagrożeń, takich jak aukcje flop”.

Spalanie nadwyżki, o którym również krótko wspomniano powyżej, wykorzystuje nadwyżkę DAI na rynku do zakupu tokenów MKR, a następnie spala (kryptowaluta mówi o niszczeniu) te tokeny. Najnowsza propozycja ma na celu wyeliminowanie tego mechanizmu i pozwolenie, aby nadwyżka mogła zostać spieniężona, dzięki czemu protokół będzie na tyle płynny, że będzie można podjąć większe ryzyko.

Przy większej ilości środków, czarne łabędzie, takie jak te z marca 2020 roku (kiedy DAI na krótko straciło dolara), mogą być lepiej zabezpieczone.

Taka jest przynajmniej koncepcja. I, oczywiście, wyprzedzanie Terry.