MakerDAO a mis en place ou est en train de réfléchir à de nouvelles mises à jour pour aider à améliorer l’adoption de son stablecoin.

Pour les lecteurs de longue date de cette lettre, vous connaissez sûrement les deux principaux fournisseurs de stablecoins décentralisés : MakerDAO et Terra.

Tether (USDT) et USD Coin (USDC) sont bien plus grands que ces deux projets, mais ils ne passent pas le test de la décentralisation.

MakerDAO est à l’origine du stablecoin DAI, et Terra est à l’origine du stablecoin UST, qui connaît une croissance rapide. Et bien que Terra ait fait une entrée tardive sur cette scène (Maker a fait ses débuts en 2014 et DAI est arrivé en 2017), UST a récemment pris la couronne de plus grand stablecoin décentralisé par la capitalisation du marché.

Pour référence, USDT a une capitalisation boursière de 80,8 milliards de dollars, USDC de 52,4 milliards de dollars, Terra de 15,8 milliards de dollars et DAI de 9,3 milliards de dollars.

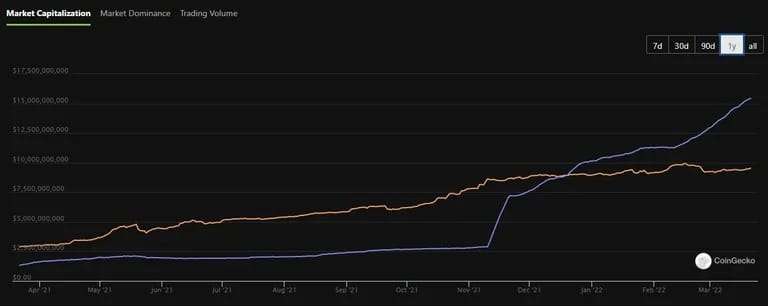

Capitalisation boursière de UST (violet) et DAI (orange) au cours de l’année écoulée. (Source : CoinGecko)

Comme vous pouvez le voir, UST a pris la tête en décembre. À l’époque, certaines personnes ont pu penser qu’il s’agissait d’un coup de chance, à l’instar de diverses autres tentatives de création d’une monnaie stable dans le passé.

Depuis lors, cependant, UST a continué à monter en flèche.

Et tout comme le stablecoin a pris de l’ampleur, il en est de même pour LUNA, le jeton de gouvernance de Terra, qui figure désormais dans le top 10 des crypto-monnaies en termes de capitalisation boursière, devant Cardano, Solana et Avalanche. Depuis que UST a dépassé DAI le 20 décembre, le prix de LUNA est passé d’environ 78 dollars à 93,5 dollars aujourd’hui, soit une hausse de 19 %.

La hausse parallèle de ces deux actifs n’est pas non plus une surprise. C’est parce que chaque fois qu’une nouvelle UST est frappée, la LUNA est détruite.

Et dans la mesure où l’écosystème DeFi basé sur Terra s’est développé et a augmenté la demande d’un stablecoin natif, il y a eu des tonnes de LUNA détruites (c’est-à-dire moins disponibles sur le marché).

Pour plus d’informations sur le fonctionnement de Terra, consultez notre article Learn sur le sujet.

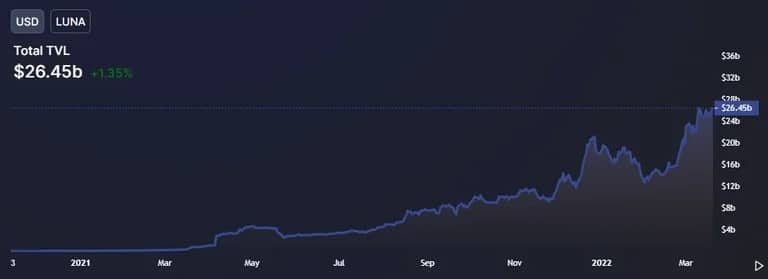

L’augmentation de l’activité des Defi sur Terra depuis novembre 2020. (Source : DeFi Llama)

La croissance de Terra en a choqué plus d’un, mais peut-être pas autant que MakerDAO. Et maintenant, le projet agit enfin.

MakerDAO a mis en place ou est en train de réfléchir à de nouvelles mises à jour pour aider à améliorer l’adoption de son stablecoin et aussi repenser la tokenomique de son token MKR natif.

Le prétexte très probable de cette vague de changements est de ramener la banque centrale originale de DeFi au sommet.

L’une des propositions en cours de discussion consiste à transformer le MKR en une sorte de jeton à verrouillage de vote, à l’instar des modèles « ve- » de Curve et Yearn. Cela signifie que pour participer à diverses propositions de gouvernance, vous devriez miser votre jeton MKR. En échange, vous recevrez un « stkMKR » et des droits de vote.

Mais surtout, les personnes qui mettent en jeu des jetons MKR seront également récompensées par des MKR supplémentaires (à l’instar des récompenses liées au jalonnement ou à l’agriculture de rendement).

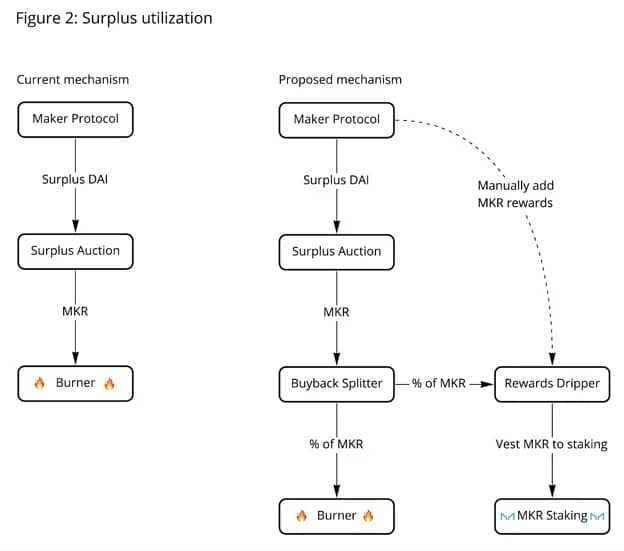

Ces récompenses seraient générées par une vente aux enchères de surplus, un événement de Maker qui est déclenché chaque fois qu’il y a un surplus de DAI. L’excédent de DAI est vendu pour des MKR et un pourcentage de cette enchère serait, selon cette proposition, détourné au profit des détenteurs de stkMKR.

Diagramme du mécanisme actuel d’enchères des surplus et du mécanisme proposé. (Source : MakerDAO)

L’idée derrière cette refonte est d’inciter les utilisateurs à 1) acheter des MKR afin de pouvoir participer à la gouvernance de MakerDAO, 2) mettre en jeu des jetons MKR, les retirant ainsi du marché et créant un groupe de personnes qui ne vendent jamais, et 3) créer des incitations intéressantes telles qu’un taux d’intérêt annuel pour la mise en jeu.

Une autre mise à jour a été l’ajout de jetons de fourniture de liquidité (LP) stETH-ETH comme garantie à MakerDAO.

En bref, au cas où vous auriez oublié comment fonctionne Maker : Maker frappe des DAI avec une garantie surdimensionnée.

Vous voulez des DAI ? Alors vous devrez déposer plus de 100 % d’un certain nombre d’autres crypto-monnaies, comme l’Ethereum, le Wrapped Bitcoin, l’Uniswap, et ainsi de suite.

Avec l’ajout des jetons stETH-ETH LP, la liste des garanties admissibles s’allonge un peu plus.

Il s’agit d’une inclusion particulièrement intéressante car elle montre également comment un projet traditionnellement conservateur (du moins pour DeFi) prend un peu plus de risques que par le passé.

La raison pour laquelle cet actif particulier est plus risqué que votre crypto-monnaie ordinaire est qu’il repose sur deux autres projets de crypto-monnaie. Voici comment cela fonctionne.

Vous devrez d’abord miser votre Ethereum sur Lido Finance et obtenir des stETH en retour. Ensuite, vous déposerez ce stETH dans le pool stETH de Curve Finance pour obtenir le jeton LP stETH-ETH. Enfin, vous pouvez maintenant déposer ce jeton LP sur MakerDAO et frapper des pièces stables DAI.

stETH-ETH LP pool on Maker.(Source : Oasis) (DAI minting tool for Maker)

Vous pouvez ensuite prendre ces stablecoins et acheter d’autres cryptocurrences, garder ces stablecoins dans un autre protocole de prêt en gagnant des intérêts, ou simplement rincer et répéter le circuit stETH à DAI jusqu’à ce que vous ayez un effet de levier maximal.

La dernière suggestion est, bien sûr, un risque massif. Si l’ETH s’effondre, entraînant la valeur de ce jeton LP en dessous du ratio de garantie de 155% fixé par Maker, vous serez liquidé.

La dernière proposition, et peut-être la plus controversée, a été celle d’intégrer plus d’actifs du monde réel (RWA) comme garantie au protocole Maker.

« Il est temps pour le protocole Maker de prendre des mesures audacieuses et de lancer la prochaine phase de DeFi », a tweeté hexonaut, un ingénieur du protocole Maker qui a contribué à la proposition. « Le marché haussier a été gentil avec nous tous, mais ce temps est révolu. Nous devons passer à l’étape suivante et commencer à nous intégrer au monde réel à l’échelle. »

Ainsi, comme le jeton stETH-ETH LP mentionné ci-dessus, hexonaut (et deux autres) a proposé d’ouvrir le pool de garanties à des actifs tels que des prêts immobiliers ou des financements par emprunt. Cela signifie que vous pourriez frapper DAI en utilisant des choses non cryptographiques.

Et il existe déjà des protocoles construits pour faire le lien entre ces deux mondes, notamment Centrifuge (qui a déjà frappé plus de 78 millions de dollars en DAI en utilisant ce type d’actifs).

Et afin de rendre cela moins risqué pour Maker, hexonaute a également proposé un autre changement pour Maker : Augmenter son surplus en supprimant le mécanisme de combustion actuel.

« Nous proposons cette première étape pour arrêter le burn et se concentrer sur la construction d’un surplus massif du système », écrivent-ils. « En recentrant tous les profits dans le tampon de surplus, cela nous permettra de prendre des risques pour le protocole sans causer de menaces existentielles comme les enchères de flop. »

Le surplus burn, qui a également été brièvement mentionné ci-dessus, utilise les DAI excédentaires sur le marché pour acheter des jetons MKR et ensuite brûler (crypto speak pour détruire) ces jetons. La dernière proposition vise à éliminer ce mécanisme et à laisser le surplus s’écouler afin que le protocole soit suffisamment liquide pour intégrer davantage de risques.

Avec plus de fonds en circulation, les événements de type cygne noir, comme ce qui s’est passé en mars 2020 (lorsque le DAI a brièvement perdu son ancrage au dollar), pourraient être mieux amortis.

C’est du moins l’idée. Et, bien sûr, le dépassement de Terra.