В началото на тази седмица третата най-капитализирана стабилна монета на пазара, а именно UST на Terra, се срина и загуби повече от 75% от стойността си. Обясняваме какво всъщност се случи и защо това е голяма заплаха за екосистемата на криптовалутите и децентрализираните финанси (DeFi).

Цената наUST се срина с почти 75%

Само за няколко дни цената на UST на екосистемата Terra (LUNA) се оказа в кошмар. Стабилната монета се откъсна от цената на долара и първоначално падна до 0,65 долара, след което временно се възстанови и падна до най-ниската си стойност от 0,22 долара, изпращайки цялата криптовалутна индустрия на опашката.

Фигура 1: Цена на UST спрямо щатския долар

Може да изглежда изненадващо или дори контраинтуитивно, но стабилните монети всъщност могат да се отделят от цената на валутата, към която се предполага, че са обвързани. Поне някои от тях го правят. За да се разбере това, трябва да се разберат различните категории стабилни монети.

Стабилните монети, като USDT или USDC, са обезпечени с цената на долара, тъй като са пряко обезпечени с пул от материални активи. И обратното, алгоритмичните стабилни монети, като UST, разчитат на алгоритъм, за да поддържат връзката си с долара.

Казано по-просто, цената на UST се поддържа чрез арбитражен механизъм, организиран от потребителите. По-конкретно, когато цената на UST намалява, е възможно да се размени 1 UST за 1 долар LUNA, за да се намали общото предлагане и да се увеличи стойността му до достигане на равновесие. Феноменът е валиден и в обратната посока.

Тази стратегия обаче крие голям риск. В случай, че се продадат много UST за много кратък период от време, обемите ще бъдат такива, че арбитражът няма да има време да реагира и да обърне тенденцията. Точно това се случи.

Конкретно, защо се срина UST?

UST и LUNA, низходяща спирала

Само за няколко месеца UST успя да се изкачи до третата най-капитализирана стабилна монета на пазара. Основната причина за това е Anchor, която досега е завладяла 52% от общата сума в обращение, или 10 млрд. долара. И за това има основателна причина – протоколът предлага годишна възвръщаемост от 19,5 % за залагане на UST.

Тъй като наградите се изплащаха в UST, ежедневно се създаваха нови монети. Както е обяснено по-горе, 1 добит UST води до изгаряне на 1 долар LUNA. С други думи, върху него беше упражняван постоянен натиск за повишаване, в резултат на което цената му се увеличи с 10 пъти в рамките на няколко месеца.

Както виждате, всичко е наред, докато пазарът остава бичи. Очевидно обаче тази система има и свой аналог и ние се убедихме в това през последните дни. В края на миналата седмица, на фона на напрегнатата геополитическа обстановка и след изявленията на Федералния резерв на САЩ, пазарът на криптовалути най-накрая се предаде.

Подобно на всички алткойни, LUNA следва падането на краля Bitcoin (BTC). В паниката притежателите на UST се възползват от арбитражния механизъм и изгарят UST, за да добият еквивалента му в LUNA, който веднага продават, за да се покрият. Това създава двоен мечи натиск върху цената на LUNA, който неминуемо я повлича надолу към бездната.

UST се деиндексира, сейфовете не работят

Разполагаме с всички съставки за взривоопасен коктейл, готов да се възпламени във всеки един момент. Спусъкът дойде през уикенда. При предполагаемата атака срещу пул за ликвидност на Curve Finance бяха използвани 350 млн. долара от UST за източване на ликвидност, в резултат на което UST първоначално се понижи до 0,97 долара. Арбитражният механизъм обаче не сработи.

Арбитражният механизъм обаче се засякъл и не успял да възстанови правилно индексирането на цените на ЕСП. Тук се намесва Luna Foundation Guard (LFG). Натоварена с осигуряването на сигурността на стабилните монети, фондацията продаде резервите си от биткойни, за да изкупи обратно UST и да се опита да повиши цената.

Припомняме, че от началото на 2022 г. LFG е натрупала 2 млрд. долара в биткойни, за да създаде резерв за сигурност. По-специално, тя се е обединила с инвестиционни фондове, за да купува биткойни извънборсово (OTC) в замяна на LUNA с отстъпка.

За съжаление стратегията на LFG се бори за възстановяване на цената на UST. Изправени пред стабилна валута с капитал от 20 млрд. долара, резервите от 2 млрд. долара не бяха достатъчни. Освен това тези биткойни, закупени средно за 42 000 долара, вече бяха загубили повече от 15 % от стойността си до момента, в който бяха принудени да бъдат продадени.

Макар че продадените BTC на стойност 2 млрд. долара може да изглеждат нищожни на фона на капитализацията на водещата криптовалута на пазара от 600 млрд. долара, въздействието беше достатъчно, за да предизвика паника.

Паниката завладява пазара

Добре известен факт е, че емоциите диктуват състоянието на пазара на криптовалути. Предвид подозренията за атаки срещу UST, отделянето му от долара и провала на системата за сигурност на стабилните монети, започна огромна паника.

Потребителите масово продават своите UST, за което свидетелства общата стойност, заключена в протокола Anchor, която се е сринала с 85 % само за една седмица:

Фигура 2: Обща блокирана стойност (TVL) на котвата

В резултат на това цената на UST продължава да пада. Пулът за сигурност на LFG е празен, както и различните биткойн портфейли, притежавани от фондация Terra. Вече няма никакви мерки за сигурност за държане на стабилни монети, доверието е напълно изгубено, паниката продължава да поразява екосистемата.

Книгите за поръчки са празни

От друга страна, ситуацията в централизираните платформи за търговия се влошава. Изправена пред паническите продажби, Binance решава временно да блокира тегленията на UST от платформата си, с което налива масло в огъня.

Въпреки това борсата беше превзета от буря и книгата за поръчки беше напълно изпразнена: нямаше повече поръчки за покупка и възможност за продажба на UST.

За да разберете това, трябва да осъзнаете, че стабилните монети не работят като другите криптовалути. Ако биткойнът падне, все още ще има поръчки за покупка, поставени на старите подкрепи: 28 000, 20 000 и по-ниски. При стабилните монети няма такова нещо. Цената му се намира между две планини с обем на поръчките около 1 USD.

След като цената на UST спадна под долната граница на обема на поръчките за покупка, нямаше какво да задържи цената, тъй като не бяха зададени поръчки за покупка.

Какво е въздействието върху екосистемата?

Бъдещето на LUNA и UST

На този етап е почти невъзможно да се определи до каква степен проблемите с Terra и нейния стабилен монетник UST са резултат от спада на пазара на криптовалути и до каква степен са причина за тях.

През деня на 10 май, след като достигна първоначално най-ниската си стойност от около 0,6 USD, UST успя да се върне над 0,93 USD. В края на деня създателят на Terra, До Квон, успокоява общността: „Близо сме до обявяването на план за възстановяване на UST. Дръжте си шапките“

Близо до обявяване на план за възстановяване на $UST Дръжте се здраво.

– Do Kwon (@stablekwon) May 10, 2022

По-късно обаче стана ясно, че фондация „Тера“ е постигнала споразумение с различни инвестиционни фондове за набиране на допълнителни 1,5 млрд. долара за възстановяване на обвързаността на UST. В замяна на това инвеститорите ще продават токени LUNA на половин цена.

Еуфорията беше краткотрайна, тъй като цената на UST спадна рязко до 0,22 USD. Засега няма индикации, че ще успее да се преиндексира спрямо долара. Освен това, докато цената на UST остава под нивото на долара, цената на LUNA ще продължи да спада поради гореспоменатия механизъм на изгаряне и менте.

Цялата област DeFi е засегната

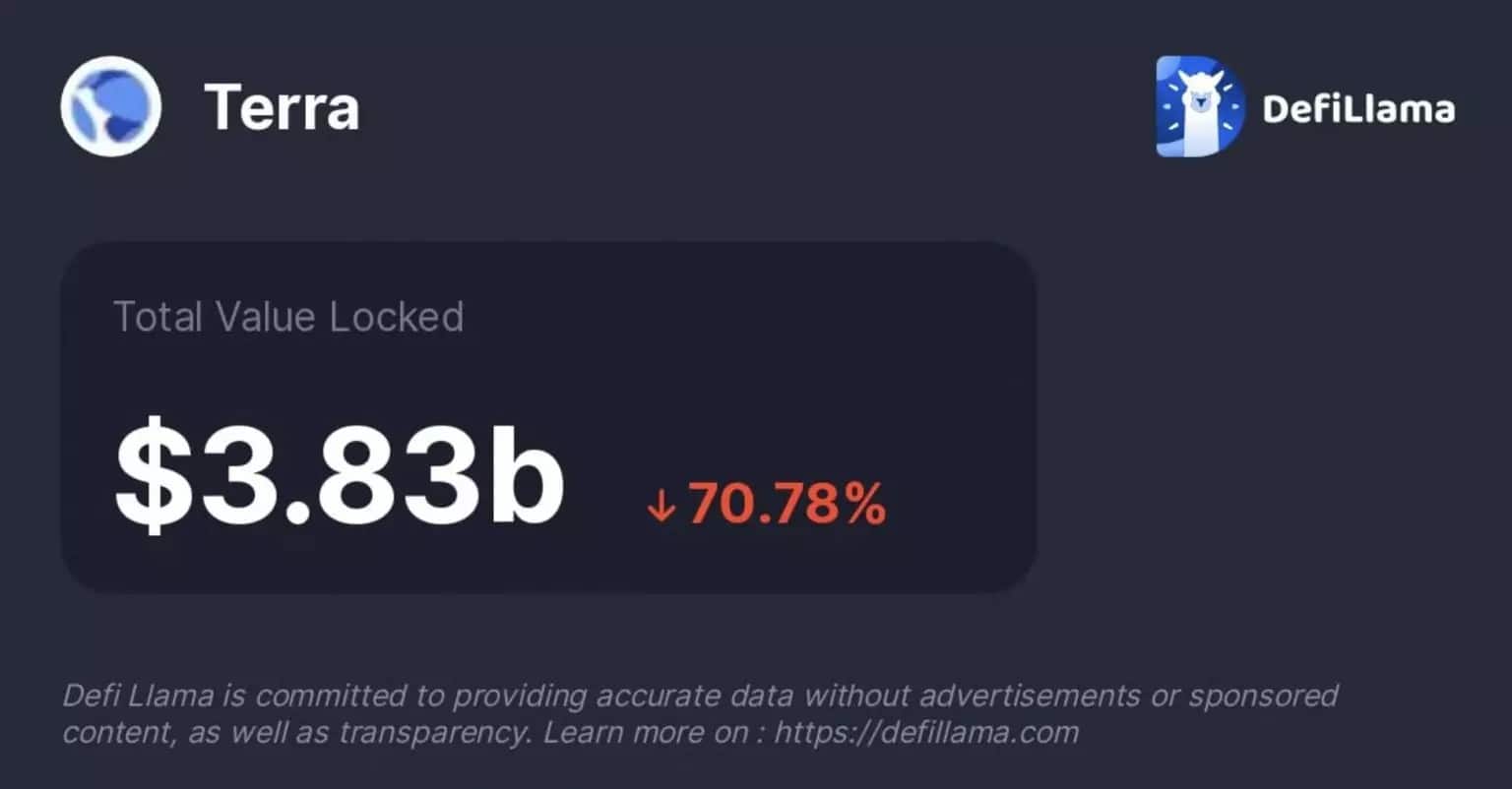

В рамките на 24 часа блокчейнът на Terra загуби 75% от общата си блокирана стойност (TVL). Начело е компанията Anchor, която от 18 милиарда долара е достигнала само 2,3 милиарда долара в TVL. Подобно е положението и с Mirror Protocol, чийто токен MIR падна с близо 60%, което предизвика огромна разпродажба сред потребителите.

Фигура 3: Обща блокирана стойност (TVL) в блокчейна на Terra

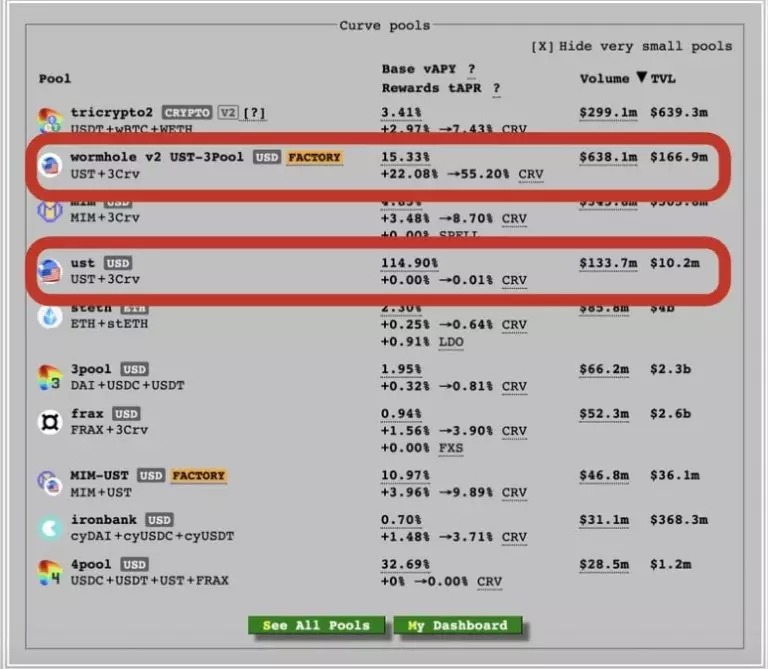

Сривът на екосистемата Terra и нейния стабилен монетник UST е ужасна заплаха за цялата DeFi. UST се разклони към много други екосистеми, по-специално чрез „4pool“ на Curve Protocol, чиято загуба на ликвидност оказа пряко въздействие върху някои протоколи като Convex (CVX) или Frax (FXS).

Освен това при протокола на кривата се изпразват ликвидните пулове, съставени от ЕСП. Що се отнася до пуловете USDT-3Pool и USDT + 3Crv wormhole v2, обемите на търговия са съответно 5 и 10 пъти по-големи от ликвидността, която ги съставлява.

Фигура 4: Различни басейни на кривата на финансите

Освен това басейните вече изобщо не са балансирани. Това показва капитулация на ползвателите и пълна загуба на доверие в способността на UST да възстанови своите задължения.

Общността Тера очаква с нетърпение новини от своя лидер До Куон. Ще успеят ли UST и LUNA да се възстановят? Какво ще бъде бъдещото въздействие върху екосистемата DeFi и пазара на криптовалути? Само времето ще покаже.