")

Als Stream Finance einen Verlust von 93 Millionen Dollar bekannt gab, brach sein XUSD ein und löste eine Ansteckung bei anderen Protokollen der dezentralen Finanzwelt aus.

Mit dem Fachwissen von Pascal Tallarida, Gründer von Jarvis Network und Ausbilder bei Alyra, werfen wir einen Blick auf die verschiedenen betroffenen Akteure, die Hintergründe dieser Angelegenheit sowie die Gefahren, die sich daraus für die DeFi ergeben können.

In den letzten Tagen wurden die Nerven der Renditejäger im Bereich der dezentralen Finanzen (DeFi) auf eine harte Probe gestellt, zunächst durch den Hack von 130 Millionen Dollar auf Balancer (BAL) am Montag und nun durch den Skandal um Stream Finance und seinen XUSD.

Zur Erinnerung: Die Teams des Protokolls gaben einen Verlust von 93 Millionen Dollar bekannt, der einem „externen Fondsmanager” zugeschrieben wurde. Dieses Loch in der Kasse wirkt sich jedoch direkt auf die Reserven des XUSD aus, der zwar fälschlicherweise als Stablecoin bezeichnet werden kann, in Wirklichkeit aber eher ein Rendite-Token ist, der vor der Krise bis zu 18 % Zinseszinsen bot.

Während das Protokoll vor den Ereignissen 530 Millionen Dollar an verwalteten Vermögenswerten und einen Gesamtwert (TVL) von 163 Millionen Dollar seitens der Nutzer auswies, beträgt dieser TVL laut Daten von DefiLlama heute nur noch 94 Millionen Dollar.

Für sich genommen sind diese Verluste zwar erheblich, für das DeFi-Ökosystem jedoch weitgehend verkraftbar. Das Problem hierbei ist, dass sich im Fall von Stream Finance ein Ansteckungseffekt auf mehrere Protokolle abzeichnet.

Kredit-Loops verstärken das Risiko

Parallel dazu kommt Pascal Tallarida, Gründer des Jarvis Network und Ausbilder bei Alyra, auf das Thema Kredit-Loops oder Looping zurück, bei denen ein Vermögenswert ausgeliehen wird, um ihn als Sicherheit zu hinterlegen und erneut zu leihen. Dies ermöglicht eine Maximierung der Renditen, erhöht aber auch das Risiko:

Es gibt viele Investoren, die mit dem Looping begonnen haben. Sie haben XUSD gekauft, es auf Geldmärkten hinterlegt, USDC oder andere Stablecoins geliehen und erneut XUSD gekauft. Das Team hinter XUSD hat dies selbst getan. Das heißt, es hat Dollar von verschiedenen Protokollen [Morpho, Euler, Anm. d. Red.] geliehen.

Insbesondere durch diese Strategie hat Stream Finance mehr als 500 Millionen Dollar an verwalteten Vermögenswerten für sich beansprucht, eine Doppelzählung, ohne die die tatsächliche TVL geringer war.

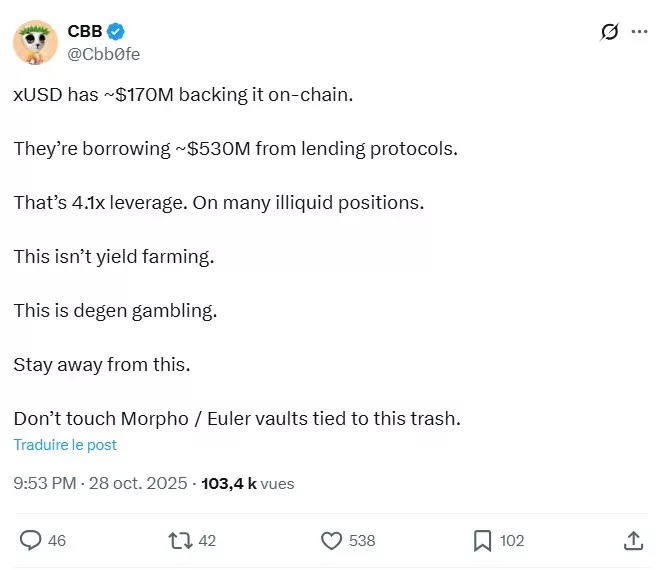

Diese Praxis hat Fragen seitens der Community aufgeworfen, woraufhin die Protokollteams in den letzten Tagen Beweise für die Reserven versprochen haben. Als Warnsignal kann insbesondere dieser Tweet vom 28. Oktober genannt werden:

Auf DefiLlama begann die TVL übrigens bereits am 27. Oktober zu sinken, was entweder auf Insiderhandel oder auf einen Vertrauensverlust der Anleger hindeutet. Seit den nun bekannten Ereignissen sind viele Positionen gesperrt, wie Pascal Tallarida erklärt:

Das Problem ist, dass XUSD fast überall als Sicherheit verwendet wurde und diejenigen, die USDC oder andere Vermögenswerte verliehen und XUSD als Sicherheit akzeptiert haben, nun vorrangig ihre Gelder abziehen wollten. Allerdings kannst du nur Gelder abheben, die noch nicht ausgeliehen sind, sodass alle Pools mit XUSD als Sicherheit zu 100 % ausgelastet sind und die Zinssätze gestiegen sind. […] Es besteht die Gefahr, dass Positionen liquidiert werden, aber die Leute wollen heute XUSD nicht liquidieren, weil es keinen Sinn macht, einen Vermögenswert zu liquidieren, dessen tatsächliche Deckung noch unbekannt ist.

Um das Folgende zu verstehen, müssen wir zunächst auf einige wichtige Konzepte in diesen Ausführungen zurückkommen. Was die Liquidation betrifft, so sei daran erinnert, dass, wenn eine Position nicht mehr ausreichend besichert ist, Liquidatoren diese Position mit dem als Sicherheit hinterlegten Kapital schließen, wobei dem ursprünglichen Eigentümer auch eine Strafe auferlegt wird. Der Vorgang ist dann für die Liquidatoren rentabel, die den Bonus aus der Strafe behalten, nachdem das verbleibende Kapital zur Deckung der Verluste verwendet wurde.

Für Gelder, die in Pools gesperrt sind, trifft dies auf Protokolle wie Morpho oder Euler zu, die Tresore verwenden, in denen in der Regel ein bestimmter Vermögenswert gegen einen anderen bestimmten Vermögenswert ausgeliehen werden kann. Dies ist weniger der Fall bei Anwendungen wie Aave, wo mehrere zulässige Sicherheiten verwendet werden können, um mehrere zulässige Vermögenswerte auszuleihen.

Haben die Kuratoren die Krise verschärft?

Nach dieser notwendigen Erläuterung kommen wir nun zum Kern des Problems von Stream Finance, nämlich einer Ansteckung anderer DeFi-Anwendungen, was an den Fall von UST erinnert, wenn auch in weitaus geringerem Ausmaß.

Um dies zu verstehen, muss man die Rolle der Treuhänder beleuchten, d. h. der Drittanbieter, die Strategien für die über Tresore ausgeliehenen Vermögenswerte festlegen, insbesondere in Bezug auf Risikomanagement und Allokation. Hier scheint es, dass eine Reihe von Protokollen vom Crash des XUSD betroffen sein könnten:

Hinzu kommt, dass viele Projekte indirekt mit XUSD in Verbindung stehen. Diese Projekte sind nun betroffen, wie beispielsweise das Projekt Trevee, das sich für eine Zusammenarbeit mit MEV Capital entschieden hat, und MEV Capital hat beschlossen, die anvertrauten Mittel gegen XUSD als Sicherheit zu verleihen. Zwar haben sie nicht nur das getan, aber mit dem Rückgang des TVL und den Abhebungen aus dem Protokoll ist der Anteil der gegen XUSD verliehenen Mittel auf 92 % gestiegen.

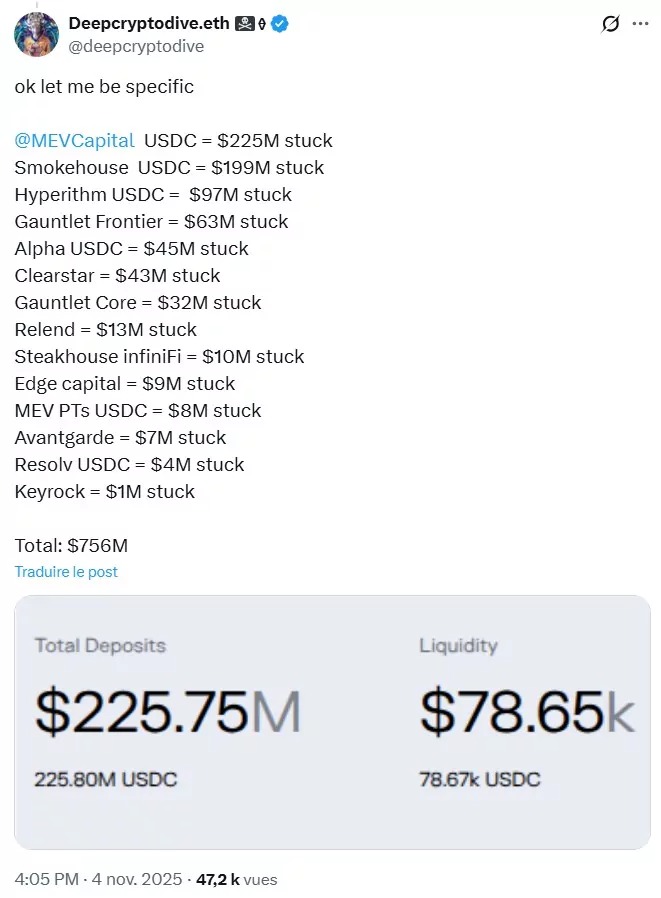

Laut Deepcryptodive.eth, das die Risiken für den On-Chain-Vermögensverwalter KPK überwacht, sollen insgesamt 756 Millionen Dollar in verschiedenen Tresoren bei Morpho Labs gebunden sein, unter Berücksichtigung des XUSD-Risikos:

Es sei jedoch darauf hingewiesen, dass Morpho seinerseits die Aussagen mehrerer seiner Partner weitergegeben hat, die behaupten, kein Engagement in XUSD zu haben. Dies gilt beispielsweise für Steakhouse Financial, Gauntlet oder Felix Vanilla.

Paul Frambot, Mitbegründer und CEO von Morpho Labs, hat sich seinerseits auf X zu Wort gemeldet, um seine Sicht der Dinge zu verteidigen:

Ein Vault ist mit einem On-Chain-Fonds vergleichbar, und genau wie bei traditionellen Fonds werden einige erfolgreich sein und andere nicht, aber das müssen wir akzeptieren und abmildern, wenn wir ein wirklich offenes und dezentrales System aufbauen wollen. Die Tatsache, dass nur ein einziger von etwa 320 Tresoren in der Morpho-Anwendung, wenn auch nur teilweise, dem xUSD ausgesetzt war, beweist keineswegs die Ineffizienz des Modells, ganz im Gegenteil. Dank des isolierten Markt- und Tresormodells von Morpho waren die mehr als 319 anderen Tresore und ihre Einleger, die jeweils ein unterschiedliches Risikoprofil aufweisen, keinerlei Risiken ausgesetzt.

Ein noch unvollkommenes System

Auch wenn die aktuelle Situation Fragen darüber aufwirft, wie Renditen in der DeFi generiert werden, sollte man Morpho oder andere Protokolle, die unfreiwillig in diese Krise verwickelt sind, nicht zu Unrecht beschuldigen.

Dennoch könnten die nächsten Wochen lehrreich sein, was das Ausmaß dieser Situation angeht, und als Lehre dienen, um die Fehler der traditionellen Finanzwelt nicht auf die DeFi zu übertragen. Pascal Tallarida betont nämlich, dass die DeFi „wirklich komplex geworden ist”:

Auf Geldmärkten wie Morpho verteilen die Treuhänder deine Gelder auf verschiedene Märkte. Sie entscheiden über die Sicherheiten und können daher von heute auf morgen eine neue Sicherheit akzeptieren, ohne dich nach deiner Meinung zu fragen. Immer mehr Protokolle vertrauen ihre Gelder Treuhändern an, um ihre Liquidität zu verwalten. Dies ist zweifellos ein sehr gutes Modell für die Zukunft der DeFi, aber ein Modell, das verbesserungsfähig ist, insbesondere im Hinblick auf die Transparenz der tatsächlichen Risiken, die von den Kuratoren eingegangen werden. Aus diesem Grund gibt es in der traditionellen Finanzwelt Regulierungsvorschriften. Es sind immer noch Menschen, die Fehler machen; manchmal ehrliche Fehler, manchmal aus Gier.

Auch wenn unser Gesprächspartner „der Meinung ist, dass die Treuhänder diese Krise beim XUSD verschärft haben” und „hofft, dass es ein Danach geben wird”, wirft er dennoch nicht alle in denselben Topf. Wie Paul Frambot erinnert er daran, dass „die Mehrheit der [DeFi]-Tresore nicht dem XUSD ausgesetzt sind”.

Obwohl viele Kuratoren dieses Produkt also nicht angerührt haben, kann aufgrund einiger weniger Schuldiger eine Verallgemeinerung vorgenommen werden.

Abschließend betont Pascal Tallarida den Faktor Mensch, der in der DeFi immer mehr an Bedeutung gewinnt:Was mir dieses Jahr gezeigt hat, ist, dass wir immer mehr Menschen in der DeFi haben. Ursprünglich sollte die DeFi etwas Deterministisches sein, bei dem man einfach dem Code vertrauen musste. Natürlich gab es menschliche Fehler, aber diese waren begrenzt. Mit der Kuratierung sind wir meiner Meinung nach zu einem Modell zurückgekehrt, in dem der Mensch sehr wichtig ist, weil er Entscheidungen trifft.

Wenn sich die Märkte nachhaltig umkehren, könnten andere Probleme als das von Stream Finance zutage treten, wie es 2022 der Fall war.

Hinzu kommt der Hack von Balancer, über den wir zu Beginn des Artikels gesprochen haben. Das Vertrauen der Anleger könnte schwinden und Kapitalabzüge auslösen. Bei Ethereum ist dies jedoch noch nicht der Fall, wenn man die TVL in ETH-Äquivalenten angibt, aber es bleibt eine Statistik, die es zu beobachten gilt.

Manchmal dauert es auch eine Weile, bis Probleme öffentlich bekannt werden, wie der Hack von Moonwell zeigt, bei dem der Angreifer innerhalb eines Monats zweimal 1 Million Dollar in ETH gestohlen hat. Am Dienstag zeigten On-Chain-Daten außerdem, dass er auch Venus Protocol für 664.000 Dollar und Takara Lend für etwa 450.000 Dollar sowie andere Protokolle für geringere Beträge angegriffen hatte.

Sicherlich wird sich das Ökosystem von dieser schwierigen Phase erholen, aber all diese Geschichten könnten bestimmten Kritikern als Argument für eine stärkere Regulierung dienen, wenn sich die Preise nachhaltig umkehren.