")

Enquanto a Stream Finance revelou uma perda de 93 milhões de dólares, o seu XUSD desabou, revelando um contágio a outros protocolos de finança descentralizada.

Com a experiência de Pascal Tallarida, fundador da Jarvis Network e formador da Alyra, analisamos os diferentes intervenientes afetados, os prós e contras deste caso, bem como os perigos que isso pode representar para a DeFi.

O caso Stream Finance e o seu XUSD colocam a DeFi em perigo?

Nos últimos dias, os nervos dos caçadores de rendimentos estão a ser postos à prova nas finanças descentralizadas (DeFi), primeiro com o hack de 130 milhões de dólares na Balancer (BAL) na segunda-feira e agora com o escândalo em torno da Stream Finance e do seu XUSD.

Como lembrete, as equipas do protocolo revelaram uma perda de 93 milhões de dólares, atribuída a «um gestor de fundos externo». No entanto, este buraco nas contas afeta diretamente as reservas do XUSD, que pode ser qualificado como stablecoin por abuso de linguagem, mas que, na realidade, consiste mais num token de rendimentos que oferecia até 18% de juros compostos antes da crise.

Enquanto antes dos factos, o protocolo reivindicava 530 milhões de dólares em ativos sob gestão, para 163 milhões de dólares em valor total bloqueado (TVL) por parte dos utilizadores, esse mesmo TVL é hoje de 94 milhões de dólares, de acordo com dados da DefiLlama.

Isoladamente, essas perdas, embora significativas, continuam amplamente gerenciáveis para o ecossistema DeFi. O problema aqui é que, no caso da Stream Finance, um efeito de contágio está a ser demonstrado em vários protocolos.

Os ciclos de empréstimo amplificam o risco

Paralelamente, Pascal Tallarida, fundador da Jarvis Network e formador da Alyra, volta ao caso dos ciclos de empréstimo, ou looping, que consiste em pedir um ativo emprestado para o depositar como garantia e pedir novamente um empréstimo. Isto permite maximizar os rendimentos, mas também aumenta o risco:

Há muitos investidores que começaram a fazer looping. Compraram XUSD, depositaram-no no mercado monetário, pediram emprestado USDC ou outras stablecoins e compraram novamente XUSD. A equipa por trás do XUSD fez isso ela própria. Ou seja, ela emprestou dólares a diferentes protocolos [Morpho, Euler, nota do editor].

Foi principalmente por meio dessa estratégia que a Stream Finance reivindicou mais de 500 milhões de dólares em ativos sob gestão, uma contagem dupla sem a qual o TVL real era inferior.

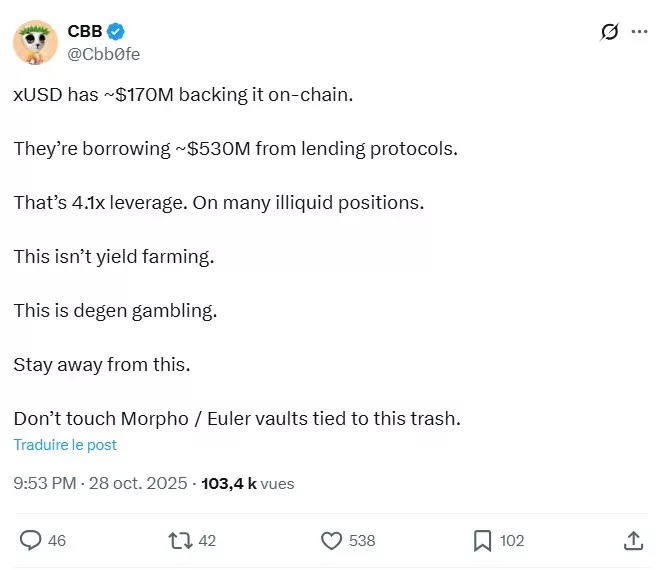

Essa prática levantou questões por parte da comunidade, diante das quais as equipas do protocolo prometeram provas de reserva nos últimos dias. Entre os sinais de alerta, podemos citar este tweet de 28 de outubro:

No DefiLlama, o TVL começou a cair a partir de 27 de outubro, indicando ou um crime de informação privilegiada ou uma perda de confiança dos investidores. Desde os eventos que agora conhecemos, muitas posições estão bloqueadas, como explica Pascal Tallarida:

O problema é que, como o XUSD foi usado como garantia em quase todos os lugares, a prioridade daqueles que emprestavam USDC ou outros ativos aceitando o XUSD como garantia era retirar os seus fundos. No entanto, os únicos fundos que se podem retirar são aqueles que ainda não foram emprestados, portanto, todos os pools com o XUSD como garantia atingiram 100% de utilização e as taxas de juro aumentaram.

[…] As posições correm o risco de serem liquidadas, mas hoje em dia as pessoas não querem liquidar o XUSD, porque não adianta liquidar para recuperar um ativo cujo verdadeiro respaldo ainda não se sabe.

No que diz respeito à liquidação, lembremos que, quando uma posição já não está suficientemente garantida, os liquidatários encerram essa posição graças ao capital depositado em garantia, pelo qual o proprietário inicial também recebe uma penalidade. A operação é então lucrativa para os liquidatários, que ficam com o bónus resultante da penalidade depois de o capital restante ter sido utilizado para cobrir as perdas.Para os fundos bloqueados em pools, isso é verdade no caso de protocolos como Morpho ou Euler, que utilizam cofres nos quais geralmente um ativo específico pode ser emprestado contra outro ativo determinado. Isso é menos comum em aplicações como Aave, onde várias garantias autorizadas podem ser utilizadas para emprestar vários ativos autorizados.

Os curadores amplificaram a crise?

Após esta necessária exposição, chegamos agora ao cerne do problema da Stream Finance, ou seja, o contágio a outras aplicações da DeFi, o que não deixa de lembrar o caso da UST, embora em proporções muito menores.

Para compreender isso, é necessário destacar o papel dos curadores, ou seja, agentes terceiros que definem estratégias para os ativos emprestados por meio de cofres, especialmente em matéria de gestão de riscos e alocação. Aqui, parece que vários protocolos podem ser afetados pela queda do XUSD:

A isso se soma o facto de que descobrimos que muitos projetos tinham uma exposição indireta ao XUSD. Esses projetos estão hoje impactados, como o projeto Trevee, que optou por trabalhar com a MEV Capital, e a MEV Capital decidiu emprestar os fundos confiados contra o XUSD como garantia. É claro que eles não fizeram apenas isso, mas com a queda do TVL e as retiradas do protocolo, a parcela dos fundos emprestados contra o XUSD aumentou para 92%.

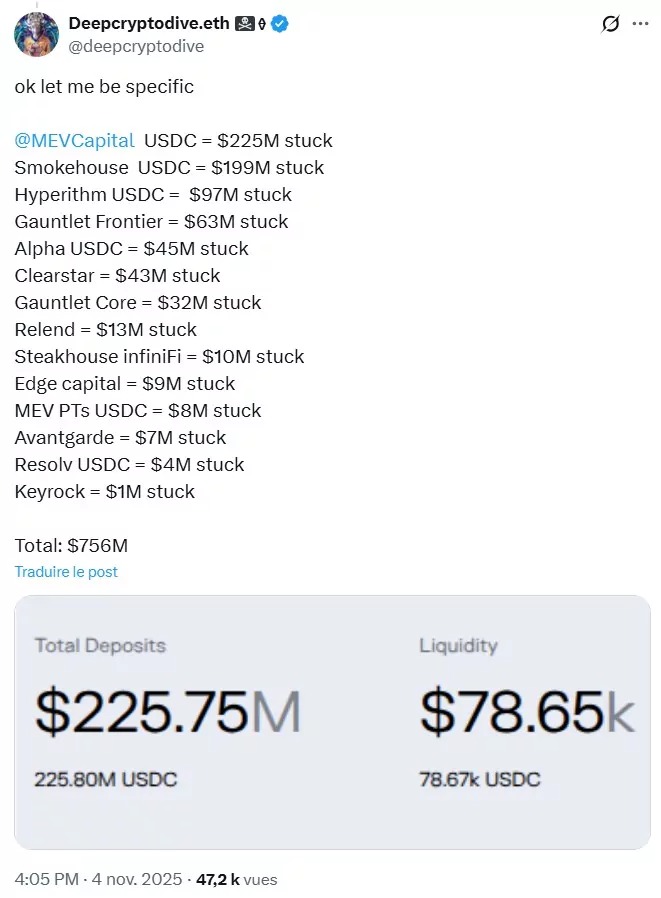

De acordo com Deepcryptodive.eth, que supervisiona os riscos para o gestor de ativos on-chain KPK, um total de 756 milhões de dólares também estaria bloqueado em diferentes cofres na Morpho Labs, tendo em conta a exposição ao XUSD:

No entanto, é importante referir que, por seu lado, a Morpho transmitiu as afirmações de vários dos seus parceiros, que mantêm que não têm qualquer exposição ao XUSD. É o caso, por exemplo, da Steakhouse Financial, da Gauntlet ou da Felix Vanilla.

Por sua vez, Paul Frambot, cofundador e CEO da Morpho Labs, interveio no X para defender a sua visão das coisas:

Um cofre é comparável a um fundo on-chain e, tal como os fundos tradicionais, alguns terão um bom desempenho e outros não, mas é isso que temos de aceitar e atenuar se quisermos construir um sistema verdadeiramente aberto e descentralizado. O facto de apenas um cofre, entre cerca de 320 na aplicação Morpho, ter sido exposto, mesmo que parcialmente, ao xUSD não prova de forma alguma a ineficácia do modelo; muito pelo contrário. Graças ao modelo de mercado isolado e de cofre-forte da Morpho, os mais de 319 outros cofres-fortes e seus depositantes, cada um com um perfil de risco diferente, não sofreram qualquer exposição.

Um sistema ainda imperfeito

Embora a situação atual exija questionamentos sobre como os rendimentos são gerados na DeFi, não se deve acusar injustamente a Morpho ou qualquer outro protocolo que possa estar involuntariamente envolvido nesta crise.

No entanto, as próximas semanas poderão ser muito instrutivas sobre a extensão desta situação, o que deve servir de lição para não transpor os erros das finanças tradicionais para a DeFi. De facto, Pascal Tallarida salienta que a DeFi «tornou-se realmente complexa»:

Em mercados monetários como o Morpho, os curadores irão alocar os seus fundos em diferentes mercados. São eles que decidem as garantias, portanto, podem aceitar uma nova garantia da noite para o dia sem lhe perguntar a sua opinião. Cada vez mais protocolos confiam os seus fundos a curadores para gerir a sua liquidez. Este é sem dúvida um modelo muito bom para o futuro da DeFi, mas um modelo que pode ser aperfeiçoado, nomeadamente em termos de transparência sobre a realidade dos riscos assumidos pelos curadores. É por isso que existe regulamentação nas finanças tradicionais. Continuam a ser seres humanos que cometem erros; erros por vezes honestos, por vezes por ganância.

No entanto, embora o nosso interlocutor «ache que os curadores amplificaram esta crise no XUSD» e «espera que haja um depois», ele não coloca todos no mesmo saco. Tal como Paul Frambot, ele lembra que «a maioria dos cofres [da DeFi] não estão expostos ao XUSD».

Embora muitos curadores não tenham tocado nesse produto, pode-se fazer uma generalização por causa de alguns culpados.

Para concluir, Pascal Tallarida insiste no fator humano, que está a se tornar cada vez mais importante na DeFi:

«O que este ano me ensinou é que temos cada vez mais humanos na DeFi. Originalmente, a DeFi deveria ser algo sem humanos. Mas, com o tempo, percebi que a DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornar algo humano. A DeFi está a se tornarO que este ano me ensinou é que temos cada vez mais humanos na DeFi. Originalmente, a DeFi era supostamente algo determinista, em que bastava confiar no código. É claro que havia erros humanos, mas eram limitados. Agora, com a curadoria, acho que voltámos a um modelo em que o ser humano é muito importante, porque toma decisões.

Se os mercados mudarem de forma sustentável, outros problemas além do da Stream Finance podem vir à tona, como aconteceu em 2022.

Somando a isso o hack da Balancer, mencionado no início do artigo, a confiança dos investidores pode ser abalada e provocar retiradas de capital. No Ethereum, porém, isso ainda não aconteceu, se considerarmos o TVL em equivalente a ETH, mas continua sendo uma estatística a ser observada.

Às vezes, lembremos também que os problemas demoram a se revelar ao público, como mostra o hack do Moonwell, em que o atacante roubou 2 vezes 1 milhão de dólares em ETH com menos de um mês de intervalo. Na terça-feira, os dados on-chain também revelaram que ele também atacou o Venus Protocol por 664 mil dólares e o Takara Lend por cerca de 450 mil dólares, bem como outros protocolos por quantias menores.

Certamente, o ecossistema saberá se recuperar dessa fase difícil, mas essas são histórias que poderão alimentar os discursos pró-regulamentação de alguns detratores, quando os preços se recuperarem de forma sustentável.