")

Toen Stream Finance een verlies van 93 miljoen dollar bekendmaakte, stortte zijn XUSD in, wat een besmetting bij andere protocollen voor gedecentraliseerde financiering aan het licht bracht.

Met de expertise van Pascal Tallarida, oprichter van Jarvis Network en trainer voor Alyra, kijken we terug op de verschillende betrokken partijen, de ins en outs van deze zaak en de gevaren die dit kan betekenen voor DeFi.

De afgelopen dagen zijn de zenuwen van rendementjagers in de gedecentraliseerde financiering (DeFi) zwaar op de proef gesteld, eerst met de hack van 130 miljoen dollar op Balancer (BAL) op maandag, en nu met het schandaal rond Stream Finance en zijn XUSD.

Ter herinnering: de teams van het protocol hebben een verlies van 93 miljoen dollar bekendgemaakt, dat wordt toegeschreven aan “een externe fondsbeheerder”. Dit gat in de kas heeft echter een directe invloed op de reserves van de XUSD, die in feite een misbruik van taal is om deze als stablecoin te bestempelen, maar in werkelijkheid eerder een rendementstoken is dat vóór de crisis tot 18 % samengestelde rente opleverde.

Terwijl het protocol vóór de gebeurtenissen 530 miljoen dollar aan beheerd vermogen claimde, voor een totale waarde van 163 miljoen dollar (TVL) van de gebruikers, bedraagt diezelfde TVL vandaag 94 miljoen dollar, volgens gegevens van DefiLlama.

Op zichzelf genomen zijn deze verliezen, hoewel aanzienlijk, nog steeds ruimschoots beheersbaar voor het DeFi-ecosysteem. Het probleem hier is dat in het geval van Stream Finance een besmettingseffect zichtbaar wordt bij verschillende protocollen.

Lending loops vergroten het risico

Tegelijkertijd komt Pascal Tallarida, oprichter van Jarvis Network en trainer bij Alyra, terug op het fenomeen van lending loops, of looping, waarbij een activum wordt geleend om als onderpand te dienen en vervolgens opnieuw te worden geleend. Dit maakt het mogelijk om het rendement te maximaliseren, maar verhoogt ook het risico:

Er zijn veel beleggers die zijn begonnen met looping. Ze kochten XUSD, stelden dit in onderpand op geldmarkten, leenden USDC of andere stablecoins en kochten opnieuw XUSD. Het team achter XUSD deed dit zelf ook. Dat wil zeggen dat het dollars leende van verschillende protocollen [Morpho, Euler, red.].

Met name door deze strategie claimde Stream Finance meer dan 500 miljoen dollar aan beheerd vermogen, een dubbele telling zonder welke de werkelijke TVL lager was.

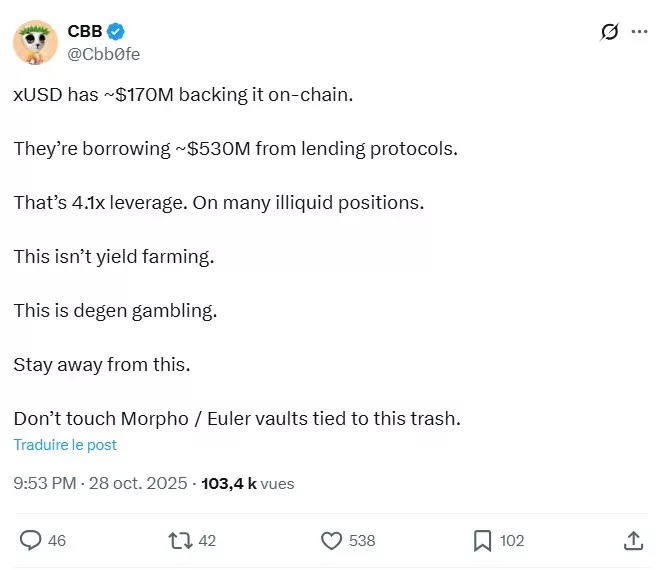

Deze praktijk riep vragen op bij de gemeenschap, waarop de teams van het protocol de afgelopen dagen bewijzen van reserves hebben beloofd. Een van de alarmsignalen was deze tweet van 28 oktober:

Op DefiLlama begon de TVL trouwens al op 27 oktober te dalen, wat wijst op ofwel handel met voorkennis, ofwel een verlies van vertrouwen bij beleggers. Sinds de gebeurtenissen die we nu kennen, zijn veel posities geblokkeerd, zoals Pascal Tallarida uitlegt:

Het probleem is dat, aangezien de XUSD overal als onderpand werd gebruikt, degenen die USDC of andere activa uitleenden en de XUSD als onderpand accepteerden, prioriteit gaven aan het opnemen van hun geld. De enige fondsen die je echter kunt opnemen, zijn die welke nog niet zijn geleend, dus alle pools met XUSD als onderpand zijn voor 100 % benut en de rentetarieven zijn gestegen. […] Posities lopen het risico te worden geliquideerd, maar mensen willen XUSD momenteel niet liquideren, omdat het geen zin heeft om te liquideren om een activum terug te krijgen waarvan je nog niet weet wat de werkelijke waarde is.

Om het vervolg te begrijpen, moeten we eerst terugkomen op een aantal belangrijke concepten in deze uitspraak. Wat liquidatie betreft, moeten we er inderdaad aan herinneren dat wanneer een positie niet langer voldoende gedekt is, liquidateurs die positie sluiten met behulp van het als onderpand gestorte kapitaal, waarbij de oorspronkelijke eigenaar ook een boete krijgt opgelegd. De operatie is dan winstgevend voor de liquidateurs, die de bonus uit de boete behouden nadat het resterende kapitaal is gebruikt om de verliezen te dekken.

Voor fondsen die op pools zijn geblokkeerd, geldt dit voor protocollen zoals Morpho of Euler, die gebruikmaken van kluizen waarin doorgaans een bepaald activum kan worden geleend tegen een ander bepaald activum. Dit is minder het geval bij toepassingen zoals Aave, waar meerdere toegestane zekerheden kunnen worden gebruikt om meerdere toegestane activa te lenen.

Hebben de curatoren de crisis versterkt?

Na deze noodzakelijke uiteenzetting komen we nu bij de kern van het probleem van Stream Finance, namelijk een besmetting van andere DeFi-toepassingen, wat doet denken aan het geval van de UST, zij het in veel mindere mate.

Om dit te begrijpen, moeten we de rol van de curatoren belichten, namelijk derde partijen die strategieën zullen bepalen voor de activa die via kluizen worden geleend, met name op het gebied van risicobeheer en toewijzing. Hier lijkt het erop dat een aantal protocollen door de crash van de XUSD getroffen zouden kunnen worden:

Daar komt nog bij dat is ontdekt dat veel projecten indirect blootgesteld waren aan XUSD. Deze projecten worden nu getroffen, zoals het Trevee-project, dat ervoor heeft gekozen om samen te werken met MEV Capital, en MEV Capital heeft besloten om de toevertrouwde middelen te lenen tegen XUSD als onderpand. Dat is natuurlijk niet het enige wat ze hebben gedaan, maar met de daling van de TVL en de opnames op het protocol is het aandeel van de tegen XUSD uitgeleende middelen gestegen tot 92%.

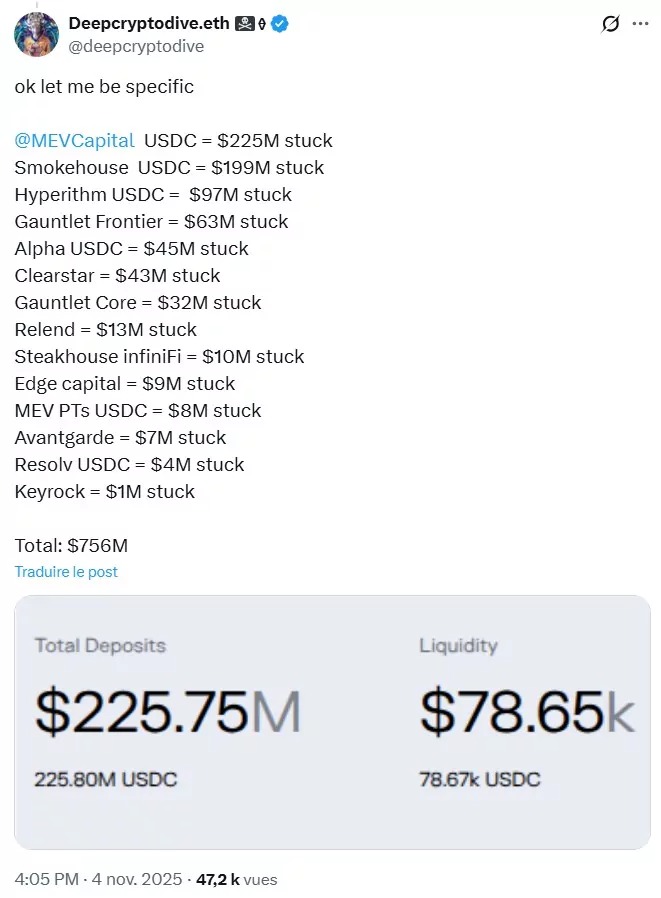

Volgens Deepcryptodive.eth, dat toezicht houdt op de risico’s voor de on-chain vermogensbeheerder KPK, zou er in totaal 756 miljoen dollar vastzitten in verschillende kluizen op Morpho Labs, rekening houdend met de blootstelling aan XUSD:

We moeten echter vermelden dat Morpho zelf de verklaringen van verschillende partners heeft doorgegeven, die volhouden dat ze geen blootstelling aan XUSD hebben. Dit is bijvoorbeeld het geval voor Steakhouse Financial, Gauntlet en Felix Vanilla.

Paul Frambot, medeoprichter en CEO van Morpho Labs, heeft op X zijn visie op de zaak verdedigd:

Een vault is vergelijkbaar met een on-chain fonds, en net als bij traditionele fondsen zullen sommige goed presteren en andere niet, maar dat is iets wat we moeten accepteren en verzachten als we een echt open en gedecentraliseerd systeem willen opbouwen. Het feit dat slechts één van de ongeveer 320 kluizen op de Morpho-app, zelfs gedeeltelijk, werd blootgesteld aan xUSD, bewijst geenszins dat het model inefficiënt is, integendeel. Dankzij het geïsoleerde markt- en kluismodel van Morpho hebben de meer dan 319 andere kluizen en hun deposanten, die elk een ander risicoprofiel hebben, geen enkele blootstelling ondergaan.

Een nog onvolmaakt systeem

Hoewel de huidige situatie aanleiding geeft tot vragen over de manier waarop rendementen in DeFi worden gegenereerd, mag Morpho, of enig ander protocol dat ongewild bij deze crisis betrokken is, niet ten onrechte worden beschuldigd.

De komende weken kunnen echter veel informatie opleveren over de omvang van deze situatie, wat als les moet dienen om de fouten van de traditionele financiële wereld niet over te nemen in DeFi. Pascal Tallarida benadrukt namelijk dat DeFi “echt complex is geworden”:

Op geldmarkten zoals Morpho zullen curatoren je geld over verschillende markten verdelen. Zij beslissen over het onderpand, dus kunnen ze van de ene op de andere dag nieuw onderpand accepteren zonder je te vragen wat je ervan vindt. Steeds meer protocollen vertrouwen hun geld toe aan curatoren om hun liquiditeit te beheren. Dit is ongetwijfeld een zeer goed model voor de toekomst van DeFi, maar het is een model dat voor verbetering vatbaar is, met name wat betreft de transparantie over de werkelijke risico’s die curatoren nemen. Daarom is er regulering in de traditionele financiële wereld. Het blijven mensen die fouten maken; fouten die soms eerlijk zijn, soms uit hebzucht.

Hoewel onze gesprekspartner “vindt dat de curatoren deze crisis rond de XUSD hebben vergroot” en “hoopt dat er een vervolg komt”, gooit hij niet iedereen over één kam. Net als Paul Frambot herinnert hij eraan dat “de meeste vaults [van DeFi] niet blootgesteld zijn aan de XUSD”. Hoewel veel curatoren dit product dus niet hebben aangeraakt, kan er toch een generalisatie worden gemaakt vanwege enkele overtreders.

Een keerpunt in DeFi?

Tot slot benadrukt Pascal Tallarida de menselijke factor, die steeds belangrijker wordt in DeFi:

Wat ik dit jaar heb geleerd, is dat er steeds meer menselijke factoren een rol spelen in DeFi. Oorspronkelijk was DeFi bedoeld als iets deterministisch, waarbij je gewoon op de code moest vertrouwen. Er waren weliswaar menselijke fouten, maar die waren beperkt. Nu, met curatie, denk ik dat we zijn teruggekeerd naar een model waarin de mens heel belangrijk is, omdat hij beslissingen neemt.

Als de markten duurzaam omslaan, kunnen andere problemen dan die van Stream Finance aan het licht komen, zoals het geval was in 2022.

Als we daar de hack van Balancer aan toevoegen, waarover we aan het begin van dit artikel spraken, zou het vertrouwen van beleggers kunnen afbrokkelen en kapitaalonttrekkingen kunnen veroorzaken. Op Ethereum is dat echter nog niet het geval, als we de TVL in ETH-equivalent rapporteren, maar het blijft een statistiek om in de gaten te houden.

Laten we ook niet vergeten dat het soms even duurt voordat problemen aan het licht komen, zoals blijkt uit de hack van Moonwell, waarbij de aanvaller twee keer 1 miljoen dollar aan ETH heeft gestolen met een tussenpoos van minder dan een maand. Dinsdag bleek uit on-chain gegevens dat hij ook Venus Protocol had aangevallen voor 664.000 dollar en Takara Lend voor ongeveer 450.000 dollar, evenals andere protocollen voor kleinere bedragen.

Het ecosysteem zal zich ongetwijfeld van deze tegenslag herstellen, maar dit zijn allemaal verhalen die bepaalde tegenstanders kunnen gebruiken om hun pleidooi voor regulering kracht bij te zetten wanneer de prijzen duurzaam zullen dalen.