")

Mientras Stream Finance revelaba una pérdida de 93 millones de dólares, su XUSD se desplomaba, lo que provocó un contagio a otros protocolos de financiación descentralizada.

Con la experiencia de Pascal Tallarida, fundador de Jarvis Network y formador de Alyra, repasamos los diferentes actores afectados, los entresijos de este asunto y los peligros que puede suponer para las DeFi.

¿Pone en peligro a las DeFi el caso Stream Finance y su XUSD?

En los últimos días, los nervios de los cazadores de rendimientos se han puesto a prueba en las finanzas descentralizadas (DeFi), primero con el hackeo de 130 millones de dólares en Balancer (BAL) el lunes, y ahora con el escándalo que rodea a Stream Finance y su XUSD.

Como recordatorio, los equipos del protocolo revelaron una pérdida de 93 millones de dólares, atribuida a «un gestor de fondos externo». Sin embargo, este agujero en las arcas afecta directamente a las reservas del XUSD, que podría calificarse de stablecoin por abuso de lenguaje, pero que en realidad consiste más bien en un token de rendimiento que ofrecía hasta un 18 % de interés compuesto antes de la crisis.

Mientras que antes de los hechos, el protocolo reclamaba 530 millones de dólares en activos bajo gestión, con un valor total bloqueado (TVL) de 163 millones de dólares por parte de los usuarios, ese mismo TVL es hoy de 94 millones de dólares, según los datos de DefiLlama.

Tomadas de forma aislada, estas pérdidas, aunque importantes, siguen siendo ampliamente gestionables para el ecosistema DeFi. El problema aquí es que, en el caso de Stream Finance, se está demostrando un efecto de contagio en varios protocolos.

Los bucles de préstamo amplifican el riesgo

Paralelamente, Pascal Tallarida, fundador de Jarvis Network y formador de Alyra, vuelve sobre el caso de los bucles de préstamo, o looping, que consiste en tomar prestado un activo para depositarlo como garantía y volver a pedir prestado. Esto permite maximizar los rendimientos, pero también aumenta el riesgo:

Hay muchos inversores que han empezado a hacer looping. Compraron XUSD, lo depositaron en mercados monetarios, tomaron prestado USDC u otras stablecoins y volvieron a comprar XUSD. El equipo detrás del XUSD lo hizo él mismo. Es decir, pedía prestados dólares a diferentes protocolos [Morpho, Euler, nota del editor].

Es precisamente gracias a esta estrategia que Stream Finance reclamaba más de 500 millones de dólares en activos bajo gestión, un doble recuento sin el cual el TVL real era inferior.

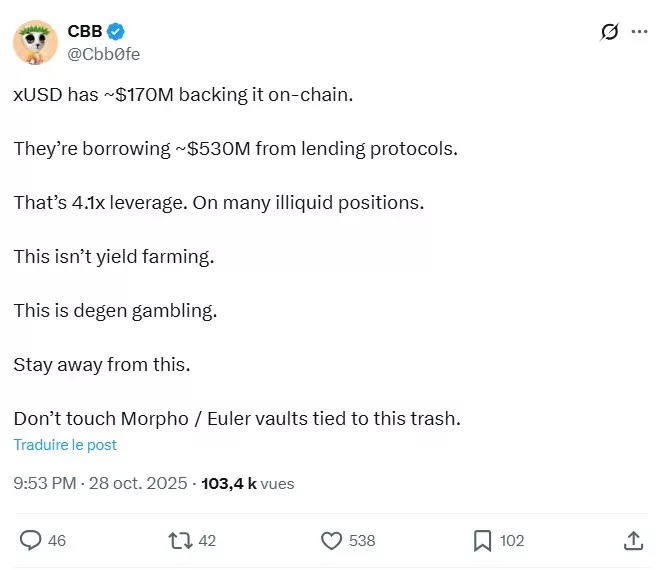

Esta práctica suscitó preguntas por parte de la comunidad, ante las cuales los equipos del protocolo prometieron pruebas de reserva en los últimos días. Entre las señales de alerta, podemos citar este tuit del 28 de octubre:

En DefiLlama, el TVL comenzó a caer a partir del 27 de octubre, lo que demuestra o bien un delito de uso de información privilegiada o bien una pérdida de confianza de los inversores, y desde los acontecimientos que ahora conocemos, muchas posiciones están bloqueadas, como explica Pascal Tallarida:

El problema es que, dado que el XUSD se ha utilizado como garantía en casi todas partes, la prioridad de quienes prestaban USDC u otros activos aceptando el XUSD como garantía ha sido retirar sus fondos. Sin embargo, los únicos fondos que se pueden retirar son los que aún no se han prestado, por lo que todos los fondos con XUSD como garantía han subido al 100 % de utilización y los tipos de interés han aumentado. […] Existe el riesgo de que se liquiden posiciones, pero hoy en día la gente no quiere liquidar el XUSD, porque no tiene sentido liquidar para recuperar un activo del que aún no se conoce el respaldo real.

Para entender lo que sigue, primero debemos repasar varios conceptos importantes de estas declaraciones. En cuanto a la liquidación, recordemos que, cuando una posición ya no está suficientemente garantizada, los liquidadores cierran dicha posición gracias al capital depositado en garantía, por lo que el propietario inicial también se ve obligado a pagar una penalización. La operación resulta entonces rentable para los liquidadores, que se quedan con la bonificación derivada de la penalización después de que el capital restante se haya utilizado para cubrir las pérdidas.

En el caso de los fondos bloqueados en fondos comunes, esto es cierto en el caso de protocolos como Morpho o Euler, que utilizan cámaras acorazadas en las que, por lo general, se puede tomar prestado un activo específico a cambio de otro activo determinado. Esto es menos frecuente en aplicaciones como Aave, en las que se pueden utilizar varios colaterales autorizados para tomar prestados varios activos autorizados.

¿Han amplificado la crisis los curadores?

Tras esta necesaria exposición, llegamos ahora al quid de la cuestión de Stream Finance, es decir, el contagio a otras aplicaciones de DeFi, lo que recuerda al caso del UST, aunque en proporciones mucho menores.

Para entenderlo, hay que destacar el papel de los curadores, es decir, los agentes terceros que definen las estrategias para los activos prestados a través de las cámaras acorazadas, especialmente en materia de gestión de riesgos y asignación. En este caso, parece que muchos protocolos podrían verse afectados por la caída del XUSD:

A esto se suma el hecho de que se ha descubierto que muchos proyectos tenían una exposición indirecta al XUSD. Estos proyectos se ven ahora afectados, como el proyecto Trevee, que decidió trabajar con MEV Capital, y MEV Capital decidió prestar los fondos confiados a cambio de XUSD como garantía. Es cierto que no han hecho solo eso, pero con la caída del TVL y las retiradas del protocolo, la proporción de fondos prestados contra XUSD ha aumentado hasta el 92 %.

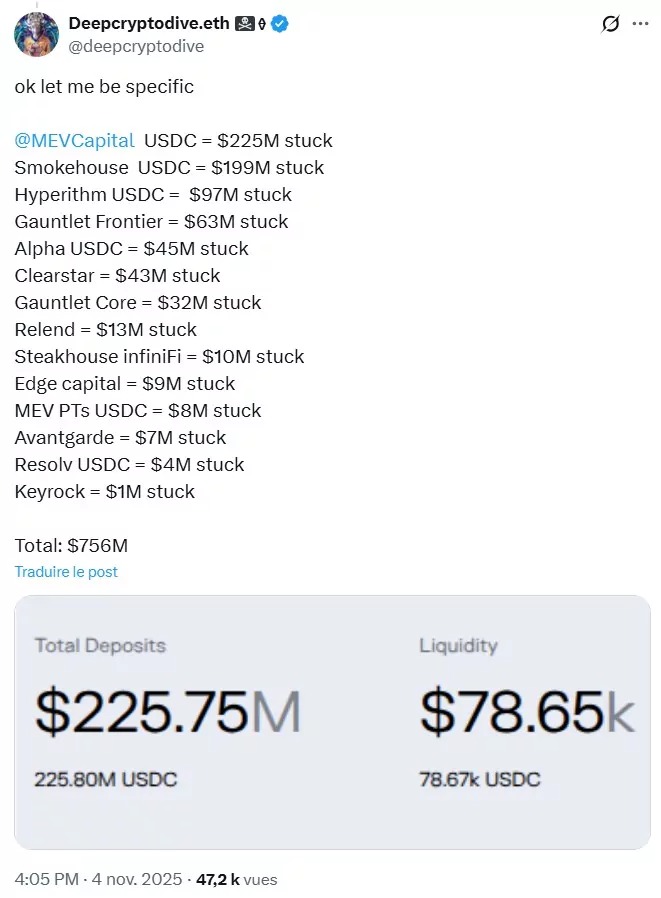

Según Deepcryptodive.eth, que supervisa los riesgos para el gestor de activos on-chain KPK, un total de 756 millones de dólares también estarían bloqueados en diferentes almacenes de Morpho Labs, teniendo en cuenta la exposición al XUSD:

No obstante, cabe señalar que, por su parte, Morpho ha transmitido las afirmaciones de varios de sus socios, que sostienen que no tienen ninguna exposición al XUSD. Es el caso, por ejemplo, de Steakhouse Financial, Gauntlet o Felix Vanilla.

Por su parte, Paul Frambot, cofundador y director general de Morpho Labs, intervino en X para defender su visión de las cosas:

Un vault es comparable a un fondo on-chain y, al igual que los fondos tradicionales, algunos tendrán un buen rendimiento y otros no, pero es algo que debemos aceptar y mitigar si queremos construir un sistema verdaderamente abierto y descentralizado. El hecho de que solo una de las aproximadamente 320 cajas fuertes de la aplicación Morpho haya estado expuesta, aunque sea parcialmente, al xUSD no demuestra en absoluto la ineficacia del modelo, sino todo lo contrario. Gracias al modelo de mercado aislado y de caja fuerte de Morpho, las más de 319 cajas fuertes restantes y sus depositantes, cada uno con un perfil de riesgo diferente, no sufrieron ninguna exposición.

Un sistema aún imperfecto

Si la situación actual nos obliga a cuestionarnos cómo se generan los rendimientos en DeFi, no debemos acusar injustamente a Morpho ni a ningún otro protocolo que pueda verse involucrado en esta crisis a pesar suyo.

No obstante, las próximas semanas podrían ser muy instructivas sobre el alcance de esta situación, lo que debe servir de lección para no trasladar los errores de las finanzas tradicionales a la DeFi. De hecho, Pascal Tallarida destaca que la DeFi «se ha vuelto realmente compleja»:

En mercados monetarios como Morpho, los administradores asignarán tus fondos a diferentes mercados. Son ellos quienes deciden las garantías, por lo que pueden aceptar de la noche a la mañana una nueva garantía sin preguntarte tu opinión. Cada vez más protocolos confían sus fondos a administradores para que gestionen su liquidez. Sin duda, es un modelo muy bueno para el futuro de la DeFi, pero es un modelo que se puede mejorar, especialmente en lo que respecta a la transparencia sobre los riesgos reales que asumen los curadores. Por eso existe la regulación en las finanzas tradicionales. Al fin y al cabo, son seres humanos que cometen errores, a veces honestos, a veces por codicia.

Sin embargo, aunque nuestro interlocutor «cree que los curadores han amplificado esta crisis en el XUSD» y «espera que haya un después», no mete a todo el mundo en el mismo saco. Al igual que Paul Frambot, recuerda que «la mayoría de las cámaras acorazadas [de la DeFi] no están expuestas al XUSD». Aunque muchos curadores no han tocado este producto, se puede hacer una amalgama debido a los pocos culpables.

¿Un punto de inflexión en DeFi?

Para concluir, Pascal Tallarida insiste en el factor humano, que cada vez cobra más importancia en DeFi:

Lo que este año me ha enseñado es que cada vez hay más humanos en DeFi. En un principio, DeFi se suponía que era algo determinista en lo que solo había que confiar en el código. Es cierto que había errores humanos, pero eran limitados. Ahora, con la curación, creo que hemos vuelto a un modelo en el que el ser humano es muy importante, porque toma decisiones.

Si los mercados cambian de forma duradera, podrían salir a la luz otros problemas además del de Stream Finance, como ocurrió en 2022.

Si a esto le sumamos el hackeo de Balancer del que hablábamos al principio del artículo, la confianza de los inversores podría erosionarse y provocar retiradas de capital. Sin embargo, en Ethereum aún no es el caso, si comparamos el TVL en equivalente ETH, pero sigue siendo una estadística a tener en cuenta.

A veces, recordemos también que los problemas tardan en salir a la luz pública, como lo demuestra el hackeo de Moonwell, en el que el atacante robó dos veces un millón de dólares en ETH con menos de un mes de diferencia. El martes, los datos on-chain también revelaron que también había atacado Venus Protocol por 664 000 dólares y Takara Lend por unos 450 000 dólares, así como otros protocolos por cantidades menores. Sin duda, el ecosistema se recuperará de este bache, pero todas estas historias pueden servir para alimentar los discursos a favor de la regulación de algunos detractores, cuando los precios se recuperen de forma duradera.