– Jaką pozycję zajmują krótkoterminowi inwestorzy?")

Pomimo braku impetu w cenie bitcoina, pozycja krótkoterminowych posiadaczy (STH) BTC, w połączeniu z nowymi przepływami z giełd, wysyła zachęcający sygnał. Analiza sytuacji na łańcuchu

Niska zmienność w pobliżu dna niedźwiedziego cyklu

Bitcoin od dwóch tygodni handluje poniżej 20 tysięcy dolarów, w pobliżu dolnej granicy zakresu 24-18 tysięcy dolarów. Podczas gdy rynki obligacji i akcji nadal krwawią, BTC pozostaje zaskakująco stabilny, na razie.

Rysunek 1: Dzienna cena BTC

Podczas gdy dominują zachowania typu HODLing, a posiadacze długoterminowi (LTH) cierpliwie czekają na przejście burzy, na ruch cenowy bitcoina prawdopodobnie wpłyną decyzje posiadaczy krótkoterminowych (STH), którzy zdają się odczuwać poprawę swojej kondycji.

W tym tygodniu ocenimy:

- strukturalny spadek rezerw walutowych;

- stan kohorty posiadaczy krótkoterminowych (STH).

Exchange siphoning continues

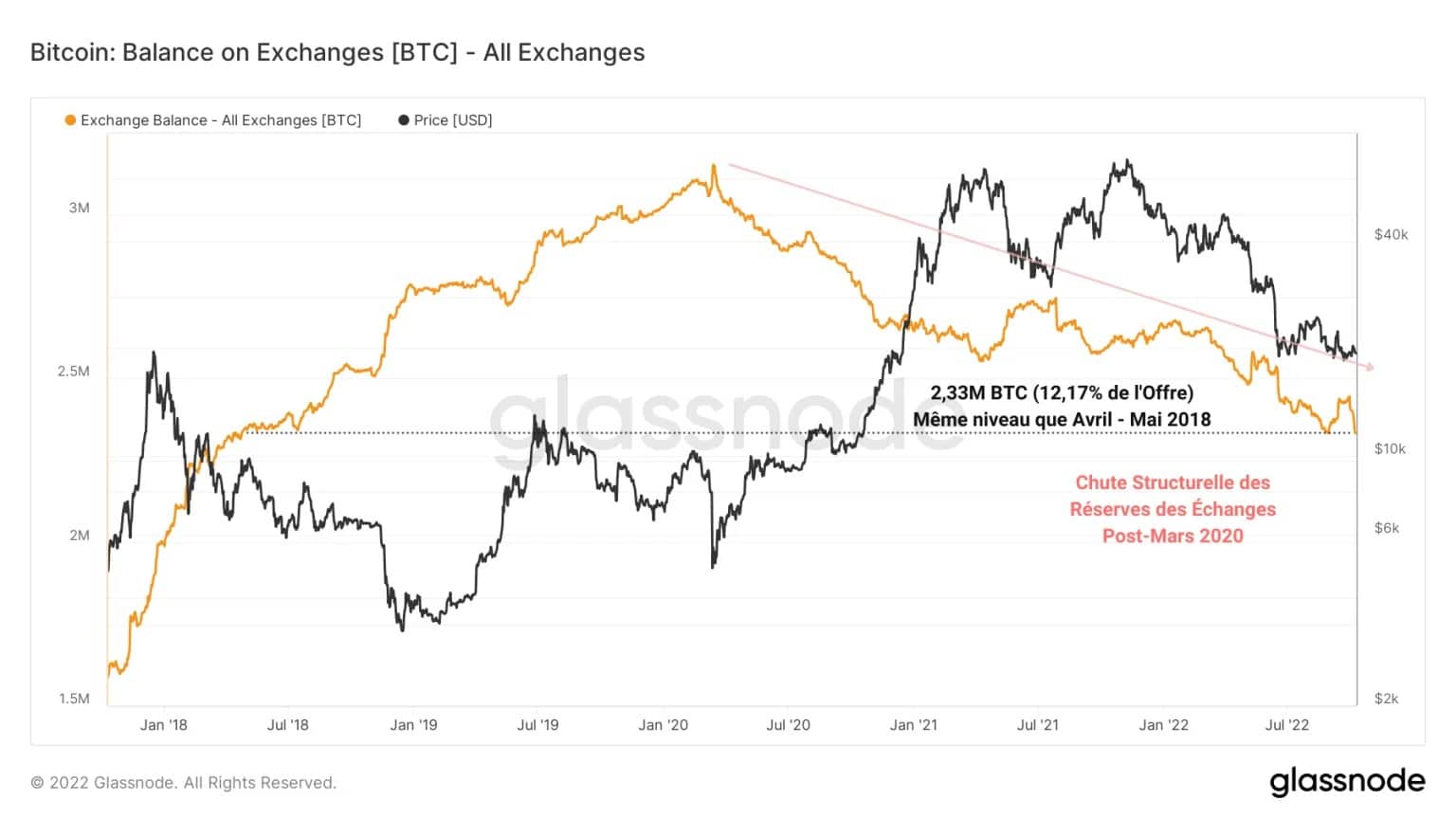

Patrząc na przepływ rezerw bitcoinów ze scentralizowanych platform wymiany, okazuje się, że impet spadkowy, trwający od marca 2020 roku, nadal trwa.

Pomimo dwóch godnych uwagi faz depozytów w maju i wrześniu 2022 roku w odpowiedzi na spadek cen, salda BTC na giełdach notują obecnie wieloletnie minimum osiągając poziomy notowane w kwietniu – maju 2018 roku.

Giełdy posiadają obecnie 2,33 mln BTC, czyli 12,17% obecnej podaży w obiegu. Ten strukturalny spadek świadczy o trwającej zmianie paradygmatu w całych kohortach inwestorów na rynku.

Rysunek 2: Rezerwy BTC na giełdach

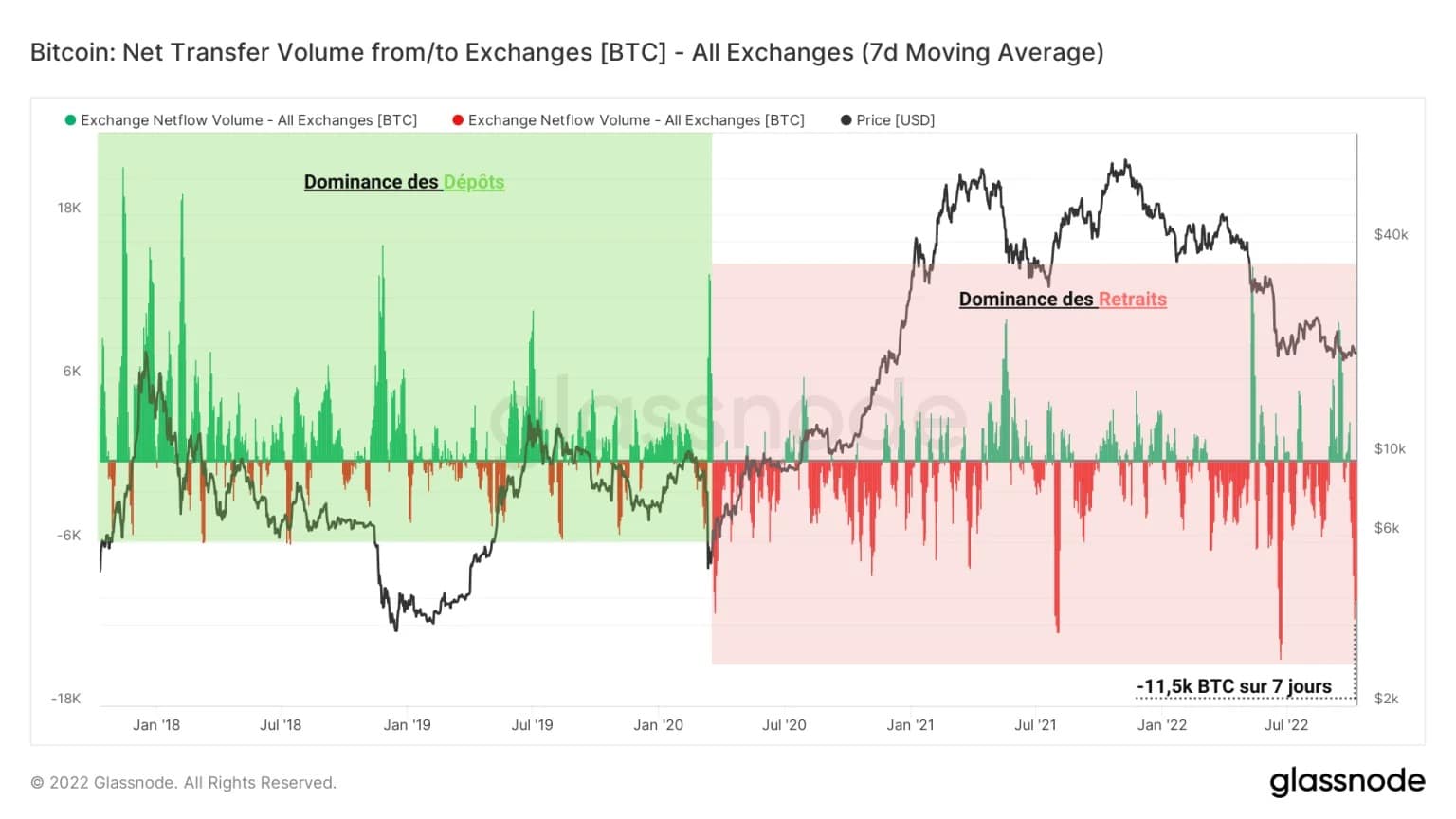

Uczestnicy faworyzują trzymanie swojego BTC we własnych rękach (nie-kupiec). Odchodzą od giełd w celu uzyskania suwerenności, jednocześnie wykazując wyraźne zainteresowanie Bitcoinem jako ubezpieczeniem przed polityką monetarną banków centralnych.

Ta zmiana dynamiki jest szczególnie widoczna poprzez pomiar przepływu netto wymiany, który reprezentuje sumę wpłat i wypłat dokonanych na tych platformach, wszystko wygładzone przez 7-dniową średnią ruchomą.

W fazie dominacji depozytów (kolor zielony), obowiązującej od 2012 do marca 2020 roku, odnotowano z czasem napływy na giełdy w wysokości nawet 20 tys. BTC dziennie.

Po czarnym łabędziu z marca 2020 roku i wejściu gospodarki światowej w stan kryzysu spowodowanego obiegiem COVID-19, zauważalna jest dominacja wypłat (w kolorze czerwonym), która staje się podstawowym trendem przepływu netto wymian.

Rysunek 3: Przepływy netto wymiany

Przy wypływach osiągających szczyt na poziomie ponad 15 000 BTC dziennie w lipcu 2022 roku, kiedy cena powróciła do odwiedzenia poziomu 20 000 USD, ten nowy wzór przepływu wskazuje na silne zainteresowanie samodzielnym utrzymaniem.

Obecnie obserwujemy wypłaty w wysokości około 11,5k BTC dziennie, ta metryka mówi nam, że wiele BTC opuściło giełdy w ciągu ostatniego tygodnia.

Poprawa kondycji inwestorów krótkoterminowych

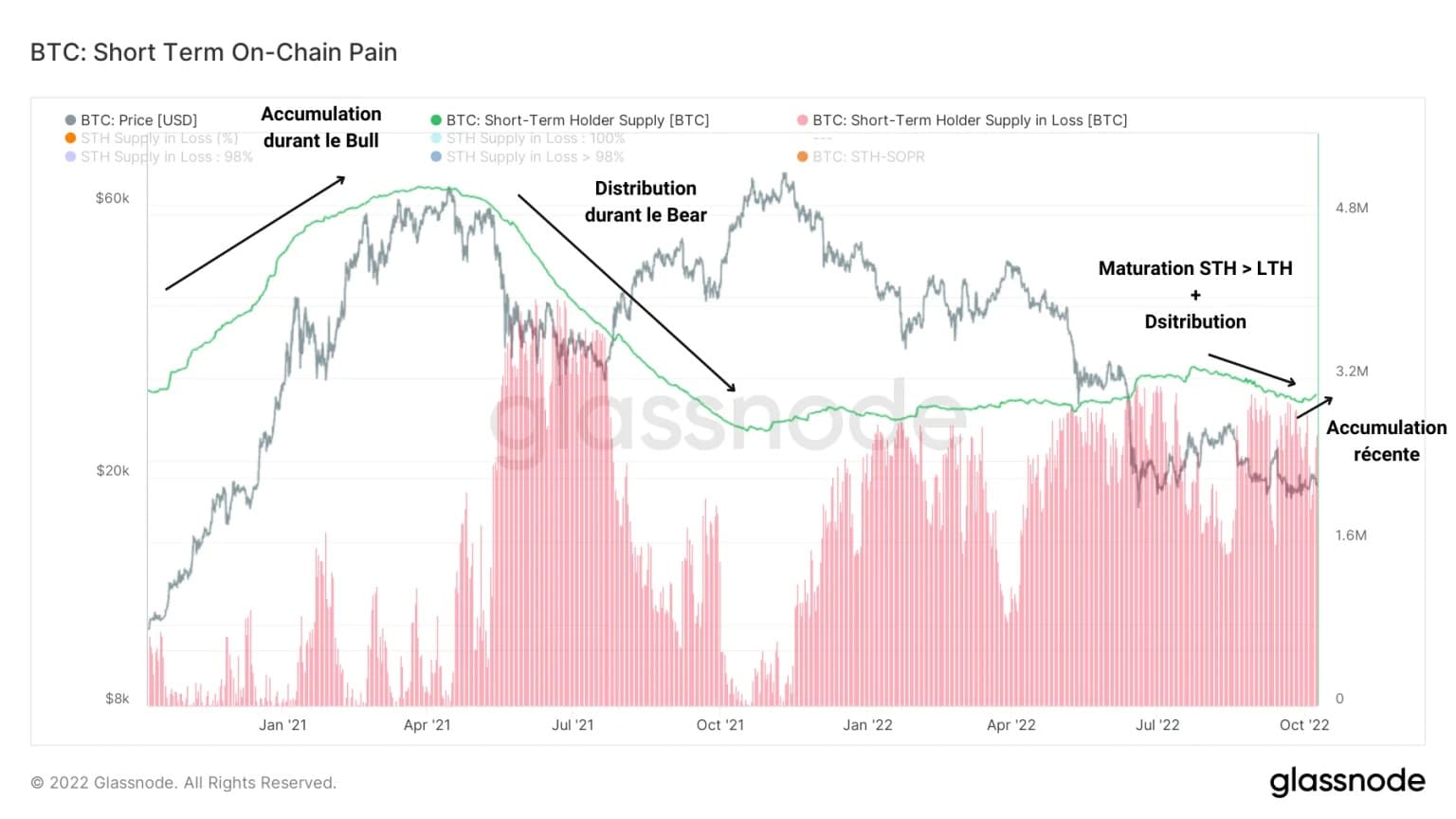

Po bliższej inspekcji okazuje się, że część BTC usuniętych ostatnio z giełd wydaje się być zgromadzona przez Short Term Holders (STH).

Podmioty trzymające swoje BTC krócej niż 155 dni, są często wrażliwe na zmiany cen, ale też wykazują silny oportunizm. Angażują się i rozłączają bardzo szybko, w zależności od wahań rynkowych.

Po krótkoterminowej akumulacji podczas hossy i silnej dystrybucji (sprzedaży) wywołanej wzrostem podaży stratnych STH (na czerwono), okres silnej nierentowności dotknął tę kohortę inwestorów.

Rysunek 4: Podaż STH

Po nieśmiałym gromadzeniu się w okresie od października 2021 r. do lipca 2022 r., faza dystrybucji w połączeniu z faktem, że część posiadanych BTC przekroczyła 155 dni, doprowadziła do spadku podaży posiadanej przez STH poniżej 3 mln BTC.

W ostatnim czasie dalszy wzrost tej miary wskazuje, że część kohorty powróciła do zakupów, co jest stosunkowo konstruktywną oznaką krótkoterminowego zaufania.

Jeśli krótkoterminowa akumulacja inwestorów oferuje nam zachęcające znaki, to w dużej mierze dzięki temu, że zagregowana baza kosztowa STH (na różowo) coraz bardziej zbliża się do ceny spot BTC.

Rzeczywiście, obecnie stojąc na poziomie 22 181 USD, zrealizowana cena posiadaczy krótkoterminowych porusza się w dół od grudnia 2021 r., sygnalizując, że monety zakupione na zasadzie krótkoterminowej mają malejącą cenę nabycia, skłaniającą się ku średniej cenie rynkowej bitcoina (BTC).

Rysunek 5: Zrealizowana cena STH

To wyraźnie mówi nam, że krótkoterminowa akumulacja jest w pełnym rozkwicie, i że chociaż niektóre z tych monet zostały sprzedane ze stratą w całym cyklu spadkowym, podstawa kosztów STH jest teraz bardzo bliska cenie spot, ponieważ inwestorzy wykorzystują obecny zakres, aby uchwycić najlepszą możliwą cenę wejścia.

W najbliższych tygodniach kluczowe będzie obserwowanie interakcji zrealizowanej ceny STH z ceną BTC. Idealnym scenariuszem byłoby zobaczenie wybicia w górę ceny spot, a następnie wsparcia, sygnalizując, że STH wykorzystuje rosnącą cenę (niebieski) do podwojenia (zielony) zamiast faworyzowania scenariusza dead cat bounce (czerwony).

Tę dynamikę elegancko podkreśla wskaźnik STH-MVRV, który uzyskuje się dzieląc zrealizowaną cenę STH przez cenę spot BTC.

Tutaj możemy zaobserwować byczą dywergencję tego wskaźnika, sygnalizującą, że baza kosztowa STH zbliża się do średniej ceny rynkowej.

Rycina 6: Wskaźnik MVRV z STH

Będąc świadkiem poprawy rentowności kohorty, jak również akumulacji monet w krótkim terminie, wskaźnik ten wysyła bardzo konstruktywny sygnał, który warto będzie uważnie monitorować w przyszłych analizach.

W idealnej sytuacji obserwacja STH-MVRV przekraczającego strefę neutralną (STH-MVRV = 1) i budującego się na niej do odnotowania nowych wartości dodatnich byłaby nie tylko zwiastunem skutecznego powrotu krótkoterminowej rentowności, ale także potwierdzałaby gotowość STH do realizacji zysków w sile przyszłej zwyżki.

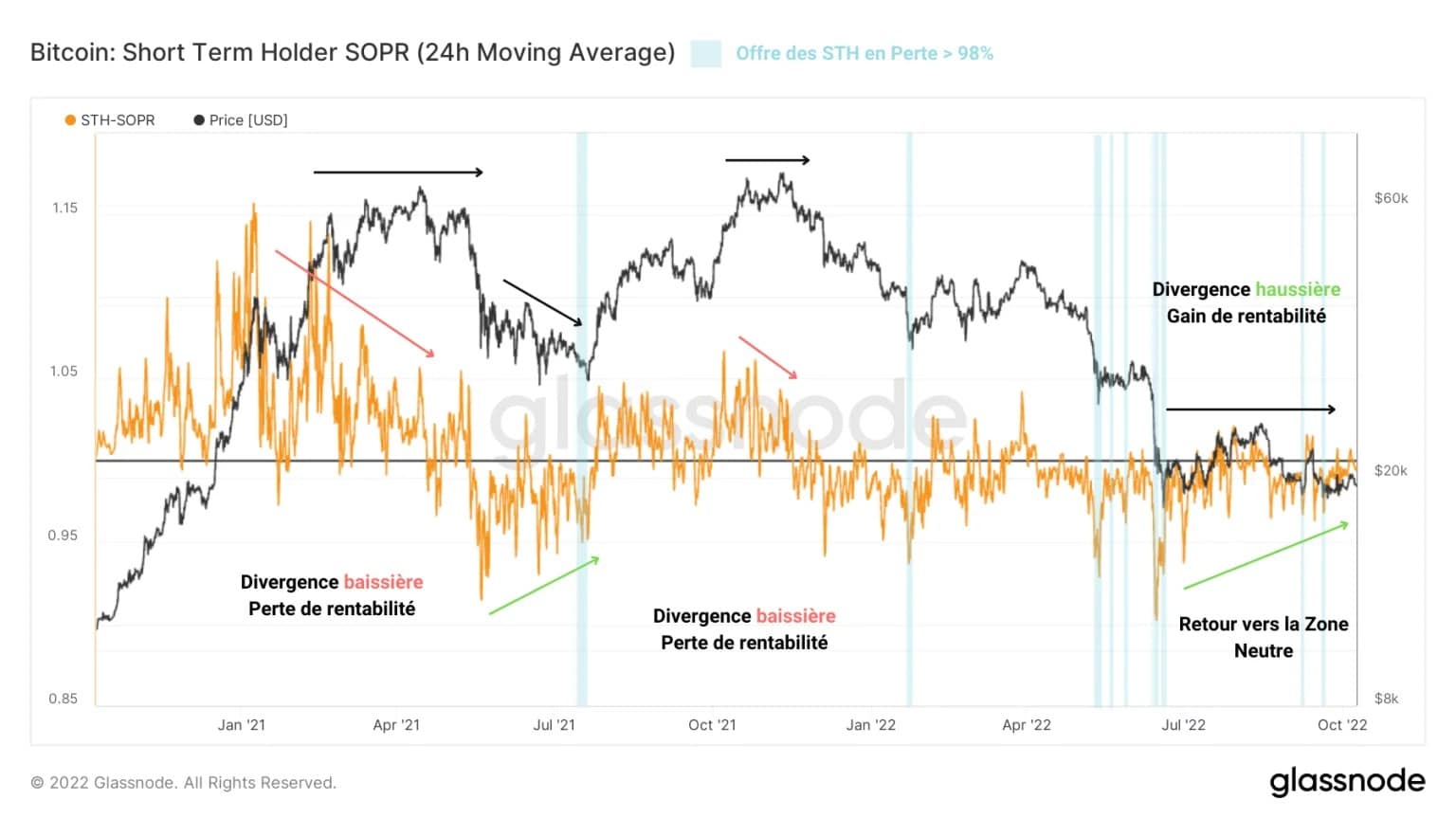

Potwierdzając te ustalenia, wskaźnik rentowności wydatków posiadaczy krótkoterminowych wskazuje, że sprzedaż kohorty coraz bardziej zbliża się do progu rentowności.

Podczas gdy wskaźnik ten wciąż porusza się w negatywnym terytorium, sygnalizując przejęcie strat w okolicach -2% w ciągu ostatnich kilku dni, rysuje on wyraźną byczą dywergencję w obliczu stagnacji ceny BTC.

Rysunek 7: Wskaźnik STH SOPR

Oznacza to, że pomimo ponurych wahań rynkowych, utajone i zrealizowane zwroty z BTC trzymanego przez mniej niż 155 dni ulegają poprawie, zmniejszając krótkoterminową presję sprzedaży na rynkach spot. Co więcej, taka bycza dywergencja w przeszłości sprzyjała byczemu biasowi w krótkim i średnim terminie.

Sygnał ten wymaga jednak jeszcze potwierdzenia. W idealnej sytuacji STH-SOPR powinien wrócić do wartości dodatnich i wykorzystać strefę neutralną (STH-SOPR = 1) jako wsparcie wskazujące na zdrowy i stabilny powrót do rentowności dla tej kohorty.

Podsumowanie tej analizy onchain

Wreszcie, dane z tego tygodnia wskazują, że pomimo braku otoczenia cenowego, zachęcające sygnały płyną z kohorty Short Term Holder (STH).

Rzeczywiście, po nowej fali wycofań z platform handlowych, podaż posiadana przez tę kohortę ponownie wzrosła, wskazując na obecność znacznej akumulacji krótkoterminowej.

Co więcej, miary rentowności podaży posiadaczy walorów krótkoterminowych wskazują, że trwa poprawa rentowności kohorty, co wskazuje na chwilowe odciążenie z utajonej presji sprzedażowej ze strony STH.

Wreszcie, zrealizowane badanie cen STH podkreśla, że podstawa kosztowa monet mających mniej niż 155 dni zbliża się coraz bardziej do ceny spot BTC, zapewniając konstruktywny sygnał popytu, który będzie musiał być ściśle monitorowany w nadchodzących tygodniach.