通过研究GameFi 1.0的缺点,我们可以提出在未来可以工作的模式。

术语GameFi 1.0、2.0和3.0指的是GameFi标题的迭代,因为随着行业的发展,它们从最早的、最不可持续的到更复杂的。

虽然不同项目的tokenomics是一个重要因素(例如,游戏内的硬币数量),但其他因素,如资金和游戏质量,也是至关重要。

本报告将强调GameFi 1.0的积极发展和不足之处,以提出未来GameFi 3.0可能是什么样子。

GameFi起飞已经一年多了,从2021年最后一个季度的用户数量快速向上攀升,到2022年初开始减弱,2月份出现明显下降。

随着全球30亿游戏玩家的基数未能涌向Web3,以及大多数GameFi项目的短寿命,关键是要问这个行业如何能在未来变得更可持续。

GameFi开发的三个发现

快速开发的项目通常都会牺牲质量

。

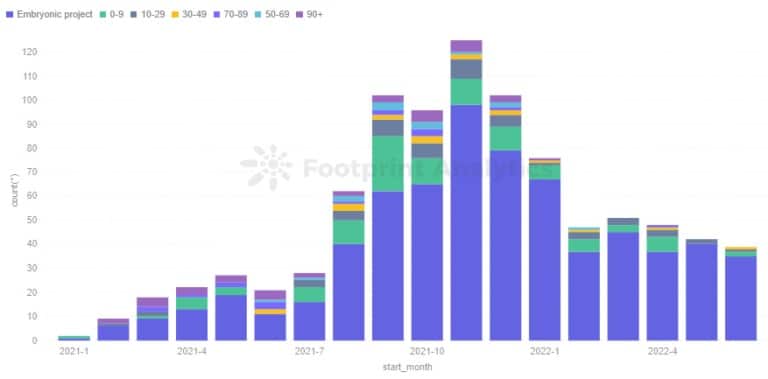

GameFi是一个混合的袋子,不乏一些希望轻松赚钱的分叉项目。市场上70%到80%的GameFi项目并不活跃,连续五天平均每天有200个用户。即使在2022年推出的项目中,80%或更多的项目在推出后的30天内是活跃的,但数据表明它们未能持续很长时间。

足迹分析–从项目启动到活跃的天数

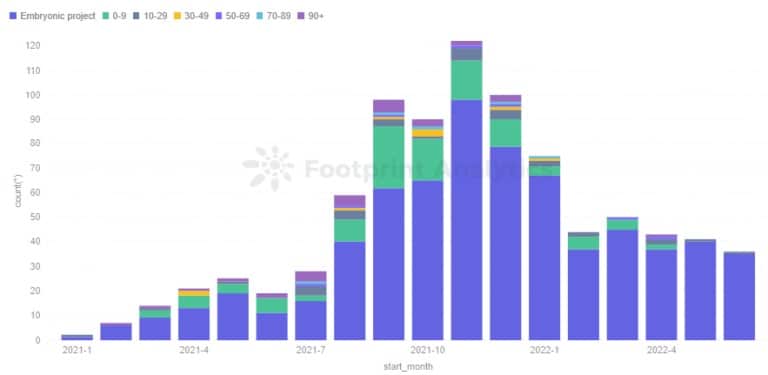

大多数项目未能保持活跃

。

数据显示,60%的项目在活跃后的30天内死亡,自去年11月以来,很少有项目活跃超过三个月。

足迹分析–从项目活跃启动到不活跃的天数

大多数游戏从启动到活跃的过程很快,但不会保持长时间的活跃。

链的发展路径不同

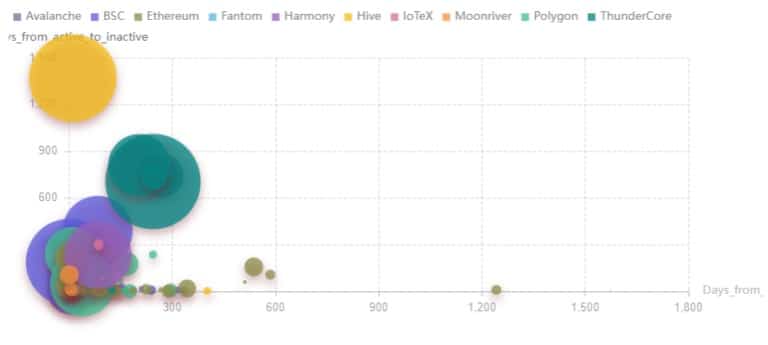

下图显示了项目推出后达到活跃状态的速度。X轴是一个项目从启动到活跃状态的天数,Y轴是在活跃状态下的天数,气泡大小是用户总数。

在Splinterlands中,HIVE从其他项目中脱颖而出,因为它从启动开始就一直处于活跃状态,并且仍在持续发展,这使得它成为左上角较大的黄色气泡。

足迹分析-项目生命周期布局

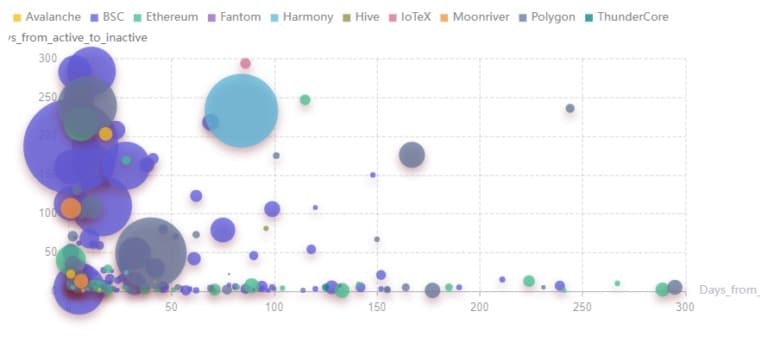

以太坊在气体费用和交易效率方面对GameFi并不友好,这使得它在GameFi领域不太理想。许多项目的初始攀升期长,活跃时间短,用户总数少。但它有强大的基础,也许在解决这些问题后,会有更多高质量的游戏上线,让它在GameFi中获得更广泛的市场份额。

另一方面,BNB的项目更有可能迅速爆发,持续时间中等,在用户数量方面表现相对良好。Polygon是中等的,ThunderCore显示出令人惊讶的活动持续时间。

足迹分析-项目生命周期布局(放大)

除了熊市之外,GameFi的结构性问题也造成了目前的局面。本报告将试图揭示这些问题的原因,并探讨GameFi的可能前景。

GameFi 1.0的结构性问题

The Death Spiral in GameFi 1.0

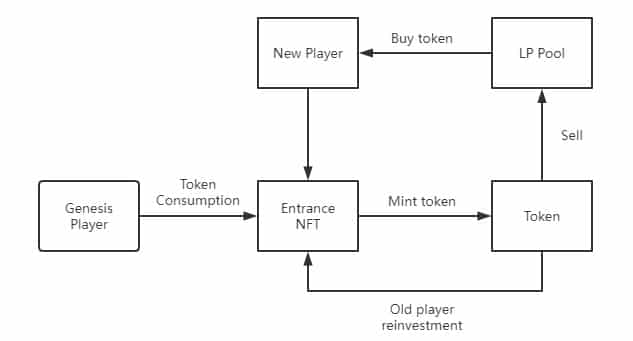

GameFi 1.0是Axie Infinity长期以来占主导地位的一个类别,它围绕着 “游戏-收入 “展开。

尽管在玩法上有差异(例如:押注、PVE传塔、PVP卡牌对战)或代币学(单代币、双代币、代币+NFT、代币标准等),这些早期的游戏都是类似庞氏骗局。他们过分依赖 “外部循环 “模式下的稳定资金流入。

在这种模式下,老玩家用新玩家投资的资金进行再投资,新玩家不断向老玩家支付利息和短期回报,以造成老玩家在赚钱的假象。

老玩家铸造的所有代币都需要被新玩家消费掉,否则,玩家会不断卖出,导致代币流动池中只有卖家,没有买家。在这种情况下,代币价格将进入死亡漩涡。

外部流通模型

从Footprint Analytics的数据可以看出,在经历了2021年7月至9月的稳定增长和10月至11月的爆发期后,由于大环境和个别项目的影响,整个行业的进账资金开始放缓。

在这种情况下,GameFi 1.0的外部循环模式很快就出现了问题,因为游戏外的资金无法满足游戏内资金不断产生利益的需求,从而逐渐将正向螺旋转化为死亡螺旋。

Footprint Analytics – GameFi Token MarketCap

因此,大多数GameFi 1.0项目曾经或将会有,只有一个周期,一旦死亡螺旋开始,它们就无法恢复。不同的模式、团队、背景、操作和环境在整个过程中影响着整个项目,并会产生各种各样的周期模式。

GameFi的寒冬和宏观经济环境一样,都是由行业的庞氏特征造成的。代币整体资本扩张的增速没有跟上游戏内资本收益的需求,造成了泡沫破裂的必然。

新创新

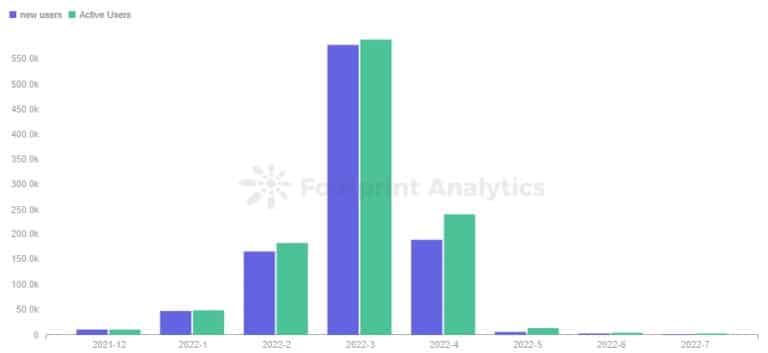

一些项目开始在经济模式上进行创新,尽管环境不佳,但2月至3月还是出现了一阵积极的活动。

Avalanche的Crabada和BSC的StarSharks是其中最突出的。StarSharks在早期阶段利用其来自Binance的支持来保持其高人气,”Genesis Mystery Boxes”–一种游戏中的NFT–甚至在游戏推出之前就有很高的价格。

不幸的是,该游戏的推出恰逢GameFi的冬天。因此,StarSharks在早期阶段的玩家很少。

然而,StarSharks的支持、经济模式和游戏质量–以及其活跃的社区–使其在整个第一季度稳步增长。它在4月达到顶峰后开始逐渐下降。

Footprint Analytics – StarSharks Monthly New Users & Active Users

III. GameFi 1.0项目的代币学

从几个不同的游戏来看,代币经济学可以决定一个项目的生命周期,

Axie Infinity

Axie Infinity,作为P2E的发起者,在牛市初期拥有无可比拟的资源和玩家社区。因此,它只用基本的双代币模式和繁殖系统就能保持几个月的上升势头。然而,之后它面临着缓慢的下滑,但仍然保留了一些忠实的用户。

足迹分析–Axie用户& AXS代币价格

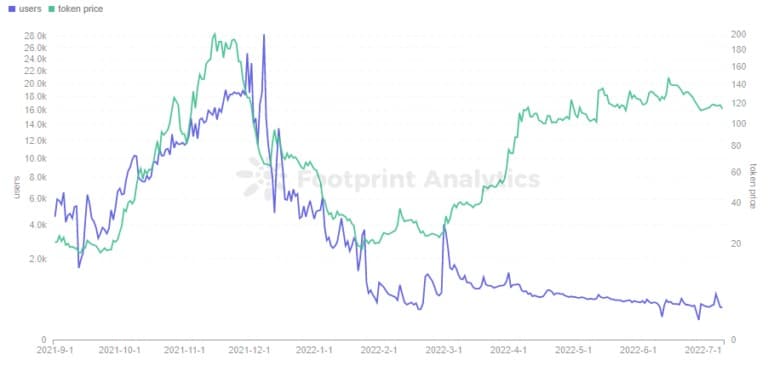

BinaryX

BinaryX在早期阶段吸引了许多用户,因为它支付了大量的APY,并很快返回给早期玩家。现在它的代币出现了通货膨胀问题。一旦没有足够的收入,它将立即进入负反馈阶段,用户数量将迅速下降。

然而,随着交易所和项目对BNX的控制,代币的价格已经反弹,但用户仍然非常少。

足迹分析-二进制用户& BNX代币价格

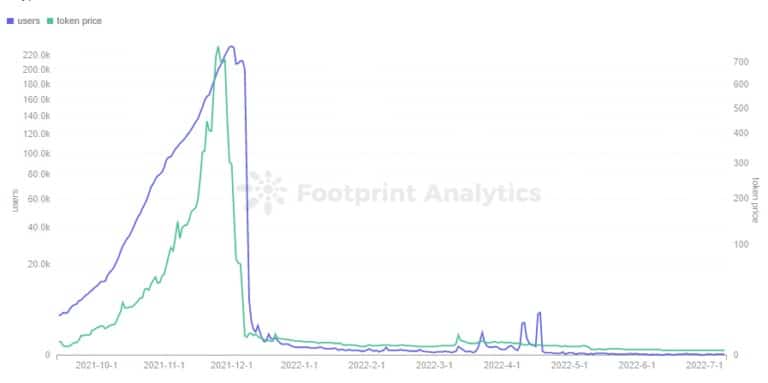

CryptoMines

CryptoMines的单一代币模式是纯粹的庞氏骗局,其生命周期的形状代表了大多数退化项目。

在项目初期,以极短的回报周期吸引大量资金,用户和市值会有巨大拉升。当泡沫吹到市场资金和情绪的临界点时迅速破灭,涨得越高,跌得越快。

足迹分析-CryptoMines用户& ETERNAL代币价格

虽然项目的经济模式、运营模式和生命形式各不相同,但无论是蓝筹股Axie Infinity、Degen CryptoMines,还是元宇宙概念的The Sandbox都在2021年12月面临困境。

Footprint Analytics – MC of Axie & The Sandbox

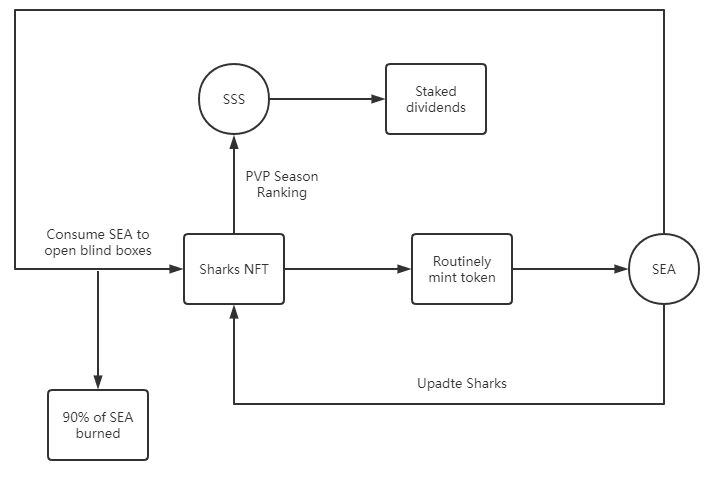

“星鲨 “

“星鲨

基于上述前者的经验,StarSharks’也采用了经典的双代币模式,以SEA为主要输出,SSS为管理代币。这让它在冬天创造了一个小繁荣,其模式值得更多的探索。

为了防止像其他双代币模式一样因游戏内代币SEA无限膨胀而导致的死亡漩涡,星鲨将进入游戏的要求变成了消耗SEA来购买盲盒,从而将代币倾销的压力转移到NFT池中。所以SEA采取的是主控效果,消耗的代币90%都是直接烧掉的,所以代币的流通量更小。

主控代币SSS主要是盯盘分红的赋能,在其一般赋能作用的情况下,其产出不多。

星鲨经济模型

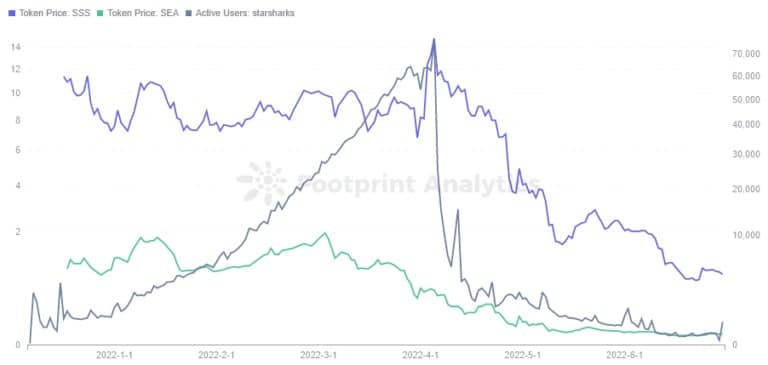

从足迹分析来看,从1月到3月,活跃用户的数量一直在均匀增长,表明当时消费的SEA的数量也在平均增长。

然而,从3月初开始,SEA的价格开始呈下降趋势,反映了几个月的积累。游戏中铸造的SEA数量呈现加速趋势,产出大于消耗,突出表现为价格下降。

果不其然,星鲨在四月初点燃了导火索,在取消日常任务和租赁市场后,用户数量开始断崖式下跌。所以对于GameFi项目来说,模型分析和数据跟踪可以在一定程度上说明项目所处的周期。

足迹分析–StarSharks代币价格与活跃用户

StarSharks没能逃脱死亡的漩涡,游戏的优势和劣势可以给GameFi空间带来一些教训。

优势

- GameFi容量仍然很小。几百个活跃的用户可以在早期阶段振兴该项目。

- 该项目结合背景叙述,在3月至4月增加了玩家对GameFi项目的期待,获得了许多用户的兴趣和信任。

- 团队成功地抓住了这两个时期的转折点,将短期玩法到收益的回报周期调整为稳定收益,在社区和大用户的维护下,稳定了创富效应的扩散。

Weaknesses

- 虽然生命周期被拉长了,但并没有改变整体结构。

- 后续新的更新节奏没有及时跟上,导致一些盈利的用户出走,破坏了平衡。

IV. GameFi的未来有哪些可能性?

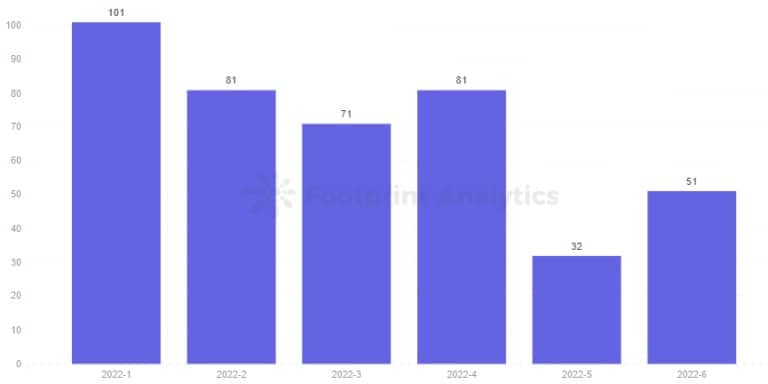

虽然大家都在期待,但正式进入今年下半年的GameFi 1.0在第二季度似乎并没有太亮眼的表现。不管是游戏数量还是整体游戏资本,都呈现出缓慢下降的趋势。

足迹分析–每月新项目数量

那么,什么样的模式可以让GameFi在未来发展?

高质量的AAA游戏

。

3A(AAA)游戏是指开发成本高、质量好的游戏。3A没有客观的标准,所以在GameFi领域,一般根据项目的实力、背景、愿景和游戏演示来评定游戏。目前,公认的3A游戏包括BigTime, Illuvium, StarTerra, Sidus, Shrapnel和Phantom Galaxies。

这些3A游戏具有明显的优势,往往在项目初期就获得了巨大的关注,但仍有各种问题被玩家诟病。

- 开发过程太慢。

- 内容和图片质量只比Web3稍好,远远达不到传统游戏的水平。

- IDO和INO不足以赋予游戏资产。

- 路线图模棱两可或未完全实现。

一些发行代币的项目在今年上半年跟随整个GameFi市场走下坡路。

足迹分析–每月新项目数量

BigTime经常在游戏内举办聚会或比赛

6月初,Illuvium仍能在很短的时间内卖掉所有的2W土地

在未来,会有一个3A游戏百花齐放的时代,MOBA、RPG、SLG都会根据自己的定位创造不同的场景和不同的内容。与其过多考虑P2E,不如用有趣的玩法和内容来吸引用户体验游戏,享受区块链带来的独特功能。也许用户需要等待一段时间,也许是明年的第二季度、第三季度,甚至更久,但这是市场的方向。

基于叙事的X2E产品

StepN推出了 “移居 “趋势。它还创建了 “X2E “子类别,其中包括各种可能通过游戏的代币模式进行补偿的活动。例如,从学习到赚钱,从睡觉到赚钱,从观看到赚钱,以及从唱歌到赚钱。

正如Footprint Analytics所看到的,虽然X2E的其他模式仍处于早期概念阶段,但M2E的StepN在5月引领了这一浪潮,而其他模仿者也在不断涌现。

Footprint Analytics – X-to-earn Token Price

不过,除了Genopets是口袋妖怪模式的游戏,其他X2E项目如StepN、SNKRZ、Melody、FitR更像是具有盈利属性的Web3产品,所以这块需要更注重给用户带来的社交属性。

作为一个大的元宇宙场景,SocialFi也一直是玩家所追求的。庞大的世界聊天、排行榜比拼、游戏活动竞技、公会战内容都能给玩家带来赚钱之外的有意义的体验。

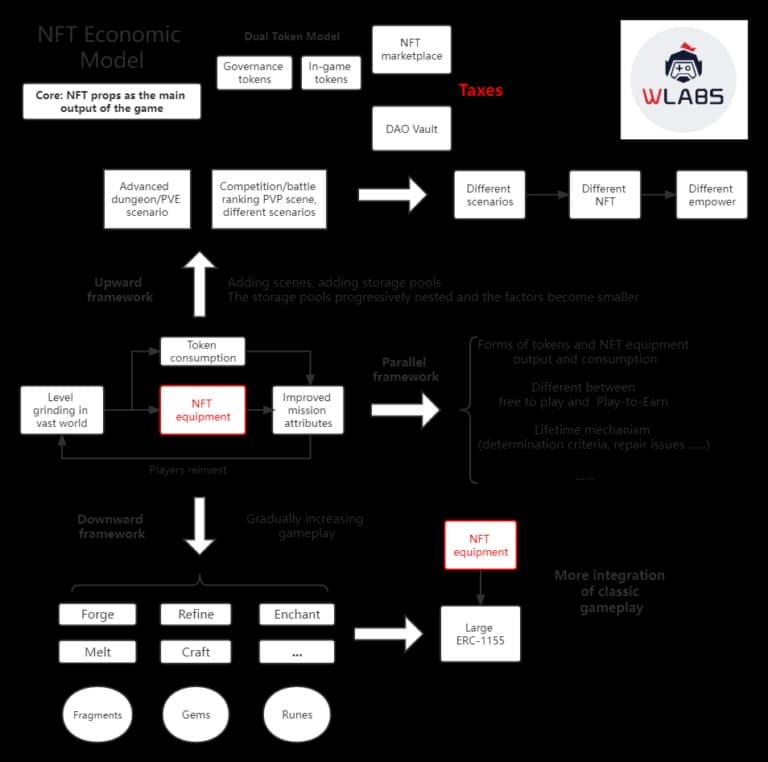

一个不断发展的金融模式

大多数区块链游戏仍然围绕着P2E,而双代币模式是目前最稳定、最成熟的系统。因此,未来的GameFi模式仍然可以使用这种模式,但也需要一个DAO保险库和一个NFT市场。

需要注意的是,NFT市场必须是项目自己的,这样至少税收是项目现阶段的主要收入来源,而不是完全依靠后期玩家的钱。

由于NFT将是GameFi不可或缺的一部分,项目方可以尝试让NFT道具成为游戏的主要产出,无论是ERC-721、ERC-1155还是像EIP-3664这样的可进化的新协议。

第二件最重要的事情是游戏模型的框架设计,这与项目的可持续性有关。像GameFi 1.0那样,在提高角色属性之间的代币和NFT的简单循环会太单薄。这种模式更像是一个庞氏框架,后进的钱不断贡献给前进的钱,项目开发者把代币的压力扔给NFT,当NFT池溢出时,就会陷入死亡的漩涡。

W-labs GameFi经济模式设计思路

丰富游戏的生态系统,延长其生命周期,需要在原有模型上进行更多的扩展,包括横向和纵向。当游戏内部循环的力量足够大时,就会产生离心力,可以消除陷入死亡漩涡的惯性。

水平延伸

水平扩展包括增加令牌和NFT输出和消费场景。例如,设置设备的寿命机制和维修标准;或者对自由玩家和P2E玩家进行分层,设置不同的游戏风格。

Vertical Extensions

(垂直扩展)

垂直扩展可分为2种结构:向上和向下。向上延伸是用来解决玩家可选择的角色太少的问题。99%的玩家都是依靠铸币和打怪的单一模式来盈利,所以可以增加更多的场景。例如,增加高级地下城、PVE、PVP,这些场景要有差异化,通过利益和共识给予更多的授权。

下延与上延不同,下延是通过大幅增加道具数量和玩法来延长生命周期。如增加道具的碎片、宝石,从而增加附魔、熔炼功能,下延式框架可以从传统玩法中吸取很多营养。

Summary

GameFi 1.0经历了一个周期,证实了Web2和Web3玩家的属性仍有很大不同。庞氏经济学可以在项目初期吸引流量,但仅仅依靠外部循环模式是不可行的,如果项目不能找到自己的内部循环来消化之前的泡沫,就很难摆脱死亡的漩涡。

目前的GameFi项目大多还没有可玩性,没有体现出区块链在技术上的优势。因此,只能从Web3用户和经济模式的角度来建立一个过渡性的GameFi模式。项目的生命周期不长,连锁店的发展也不理想。有的链上游戏很多,但数量不多,有的链上游戏很火,但链上生态系统不平衡。

GameFi的未来需要找到一种方法来改善内容、游戏性和tokenomics。