— Падение ликвидности на рынках?")

В то время как произошла надлежащая капитуляция, держатели BTC, ETH и стейблкоинов массово выводят свои капиталы с централизованных бирж. Этот отток, а также трудности, с которыми столкнулись некоторые маркет-мейкеры, вызвали кризис ликвидности на рынках BTC и ETH. Анализ ситуации на цепочке

Достижение уровня $15 000

После того, как две недели назад цена биткоина (BTC) преодолела поддержку на уровне $18 000, она движется неуверенно, формируя временное дно на уровне $15 000.

Ввергнув значительную часть держателей BTC в состояние скрытых потерь, недавнее медвежье движение вызвало волну реализации потерь исторического масштаба, с ежедневными потерями более $1 млрд. за последнюю неделю.

Рисунок 1: Ежедневная цена BTC

Кроме того, поиск участниками безопасности привел к заметному оттоку BTC, ETH и стейблкоинов с бирж, создав условия для кризиса ликвидности на нескольких платформах.

На этой неделе мы используем данные Glassnode и французского единорога Kaiko, чтобы представить текущее состояние криптовалютного рынка.

Историческая капитуляция

Что касается недавней волны потерь всего рынка, мы можем быть уверены, что она навсегда войдет в книги истории биткоина, поскольку ее масштабы и сроки являются образцовыми.

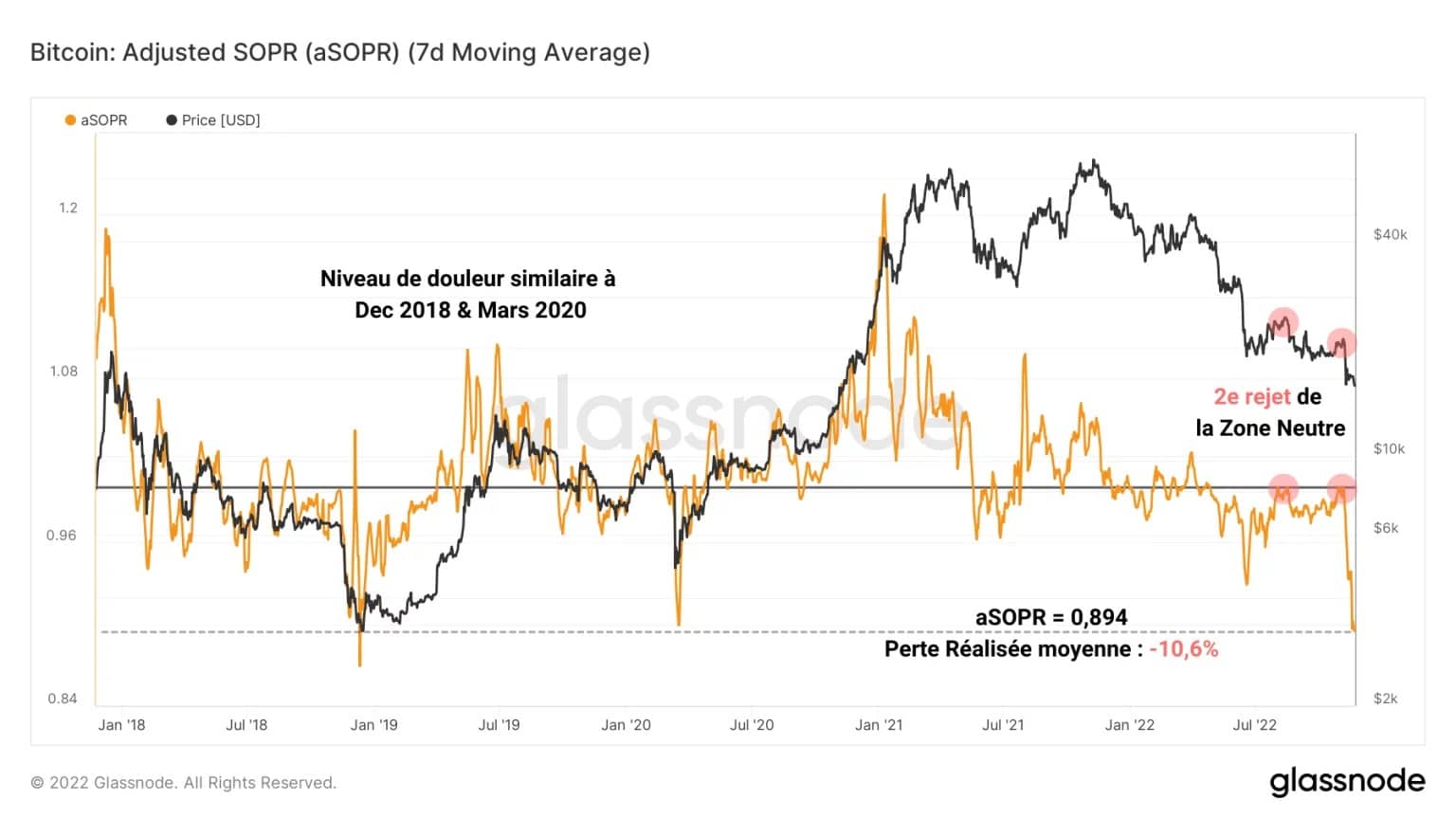

Глядя на aSOPR, мы можем обнаружить второй четкий отказ от нейтральной зоны (красного цвета) в начале ноября, что делает недействительным потенциальное изменение структуры доходности расходов, как предполагалось в анализах от 19 августа и 8 ноября.

Рисунок 2: Коэффициент рентабельности расходов

Этот отказ от разворотной точки привел к резкому падению цены, а затем к aSOPR, что свидетельствует о серьезных потерях многих когорт инвесторов, аналогичных по масштабам декабрю 2018 года и марту 2020 года.

В настоящее время средний убыток, полученный держателем, составляет -10,6%, что символизирует колоссальную финансовую боль, которая редко проявляется. Вот достойная капитуляция, которая, очевидно, ослабила давление продаж, сохранявшееся до этого момента.

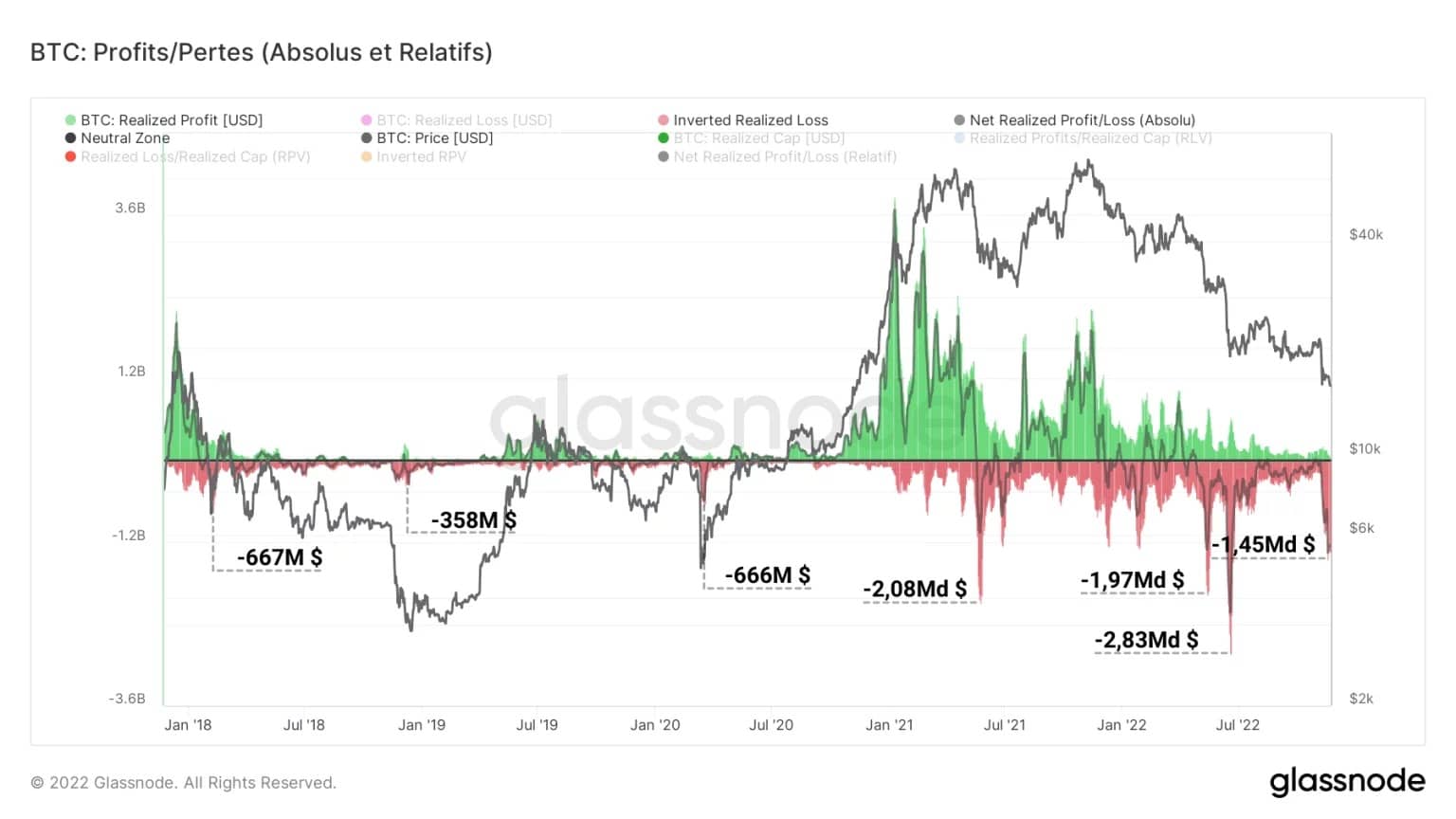

Прорыв биткойном уровня поддержки в $18 000 вызвал заметную волну продаж, особенно среди держателей, которые накопили актив между $18 000 и $20 000.

Реализованные потери превысили $1 млрд в день, что, в конечном счете, кажется не таким уж большим по сравнению с другими фазами распродаж текущего медвежьего цикла.

Рисунок 3: Реализованные потери

Одна из причин такого низкого объема потерь заключается в том, что покупатели истощены и теряют все меньше и меньше по мере развития медвежьего рынка и резкого падения цен на криптовалюты.

На данный момент большинство инвесторов держат голову под водой, и хотя некоторые еще держатся, многие участники уже вышли за дверь. С относительной точки зрения, мы также можем сравнить понесенные потери с предыдущими циклами, используя реализованную рыночную капитализацию.

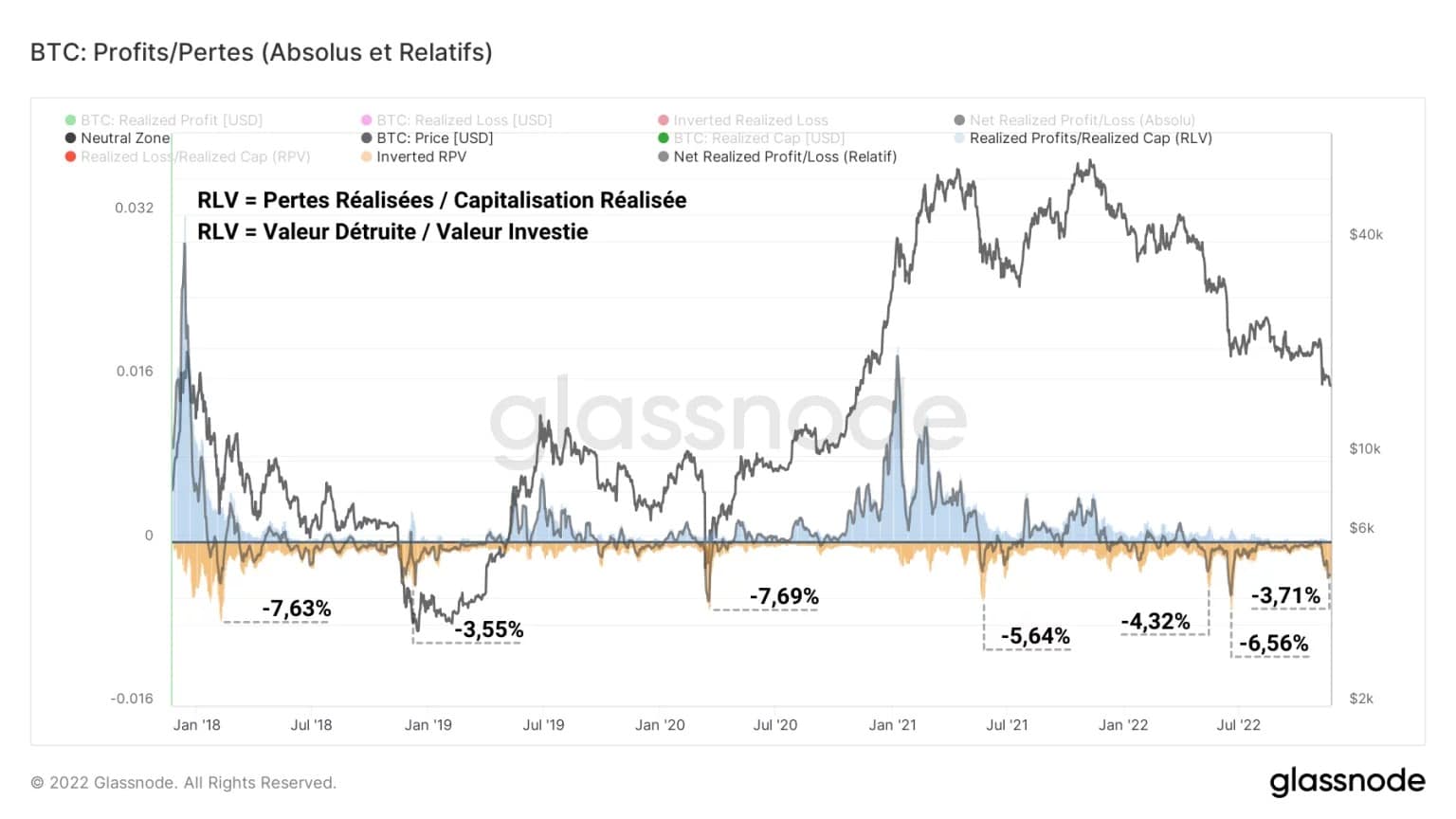

Служащая косвенным показателем для измерения стоимости, инвестированной в рынок, реализованная капитализация, при учете реализованных убытков, дает отношение реализованных убытков к стоимости (RLV), которое измеряет величину продаж по отношению к стоимости, введенной в систему.

Рисунок 4: Соотношение RLV

Этот индикатор очень полезен при сравнении прибылей/убытков во времени, поскольку он соответствует изменению масштаба денежной массы, циркулирующей на рынке в течение рыночных циклов.

Таким образом, получается, что недавняя фаза продаж уничтожила почти 3,71% стоимости, присутствующей в сети, что очень близко к показателю, зафиксированному в декабре 2018 года (3,55%), и указывает на то, что масштаб уничтоженной стоимости достигает циклического минимума.

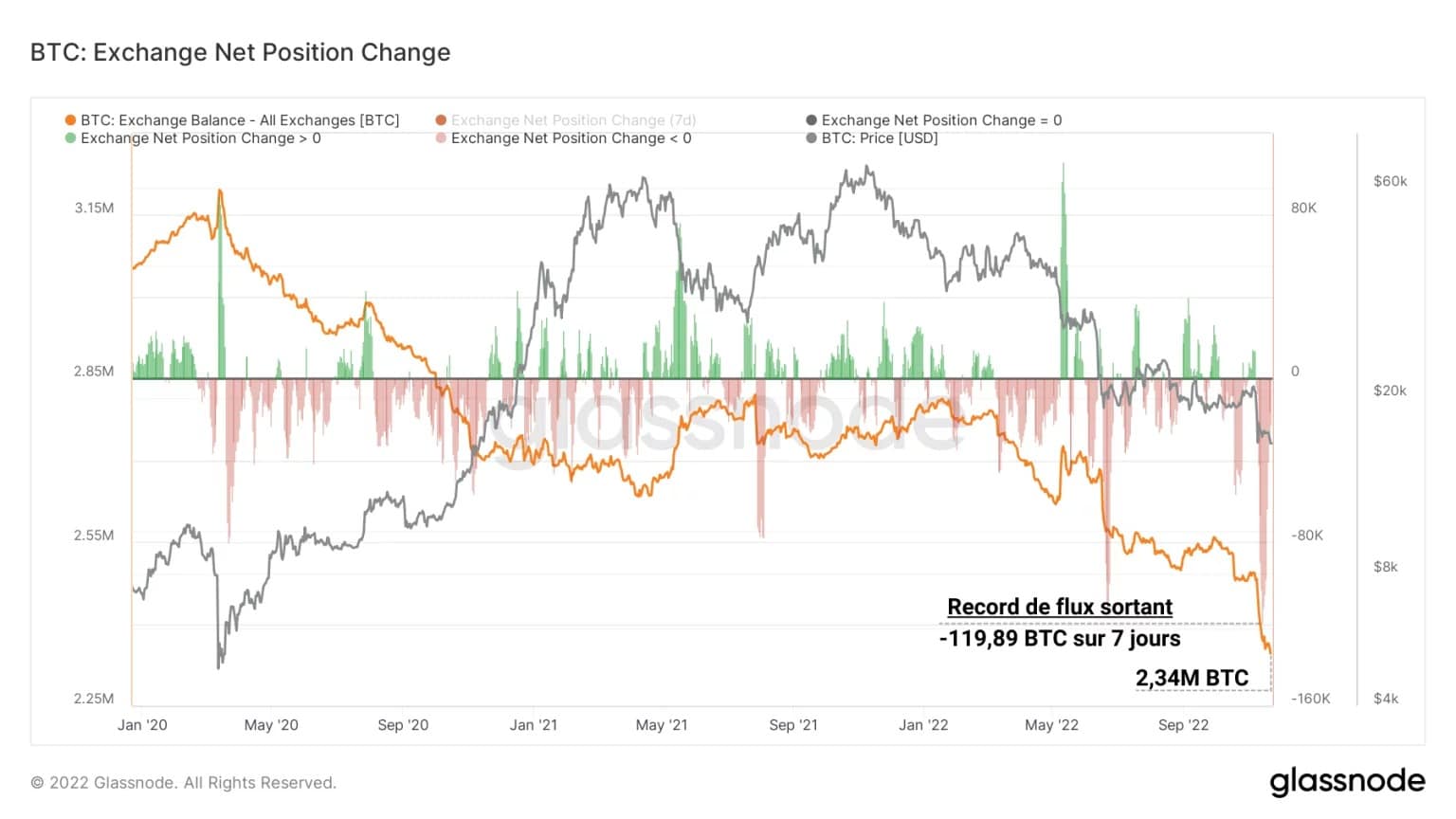

Исход с бирж

В ответ на вызванное FTX недоверие и продолжающееся долговое заражение держатели биткоина и других криптовалют сделали скоординированный шаг к безопасности через самосохранение.

Этот сдвиг парадигмы, видимый на блокчейне, является симптомом стремления держателей вернуть свой суверенитет за счет более высоких доходов, происхождение которых иногда было сомнительным.

Рисунок 5: Резервы BTC на биржах

Таким образом, на рынке наблюдался самый большой поток BTC с бирж, достигнув на прошлой неделе пика в почти 120 тыс. BTC, выводимых в день.

Продолжающийся отток в кошельки хардварных и софтварных компаний эффективен и, хотя и вызван очень болезненным событием, представляет собой здоровое восстановление сил экосистемы, если тенденция сохранится.

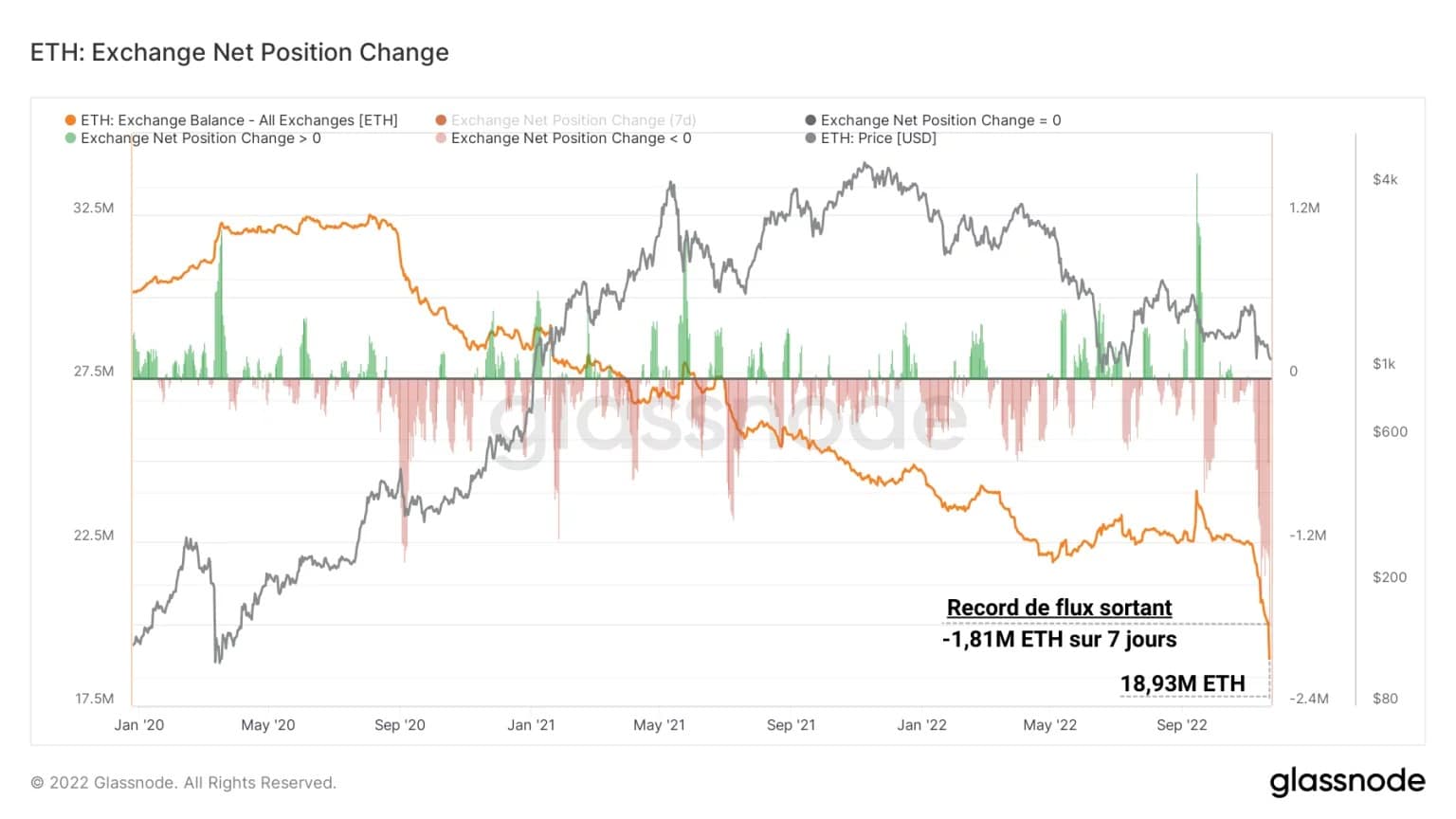

Аналогичная динамика прослеживается и для Эфира, которая еще более крутая, что свидетельствует о широкой устойчивой динамике изъятий с начала ноября.

Рисунок 6: ETH резервы бирж

Почти 1,81 миллиона ETH было выведено с бирж на прошлой неделе, отток стал самым высоким за всю историю рынка Эфира.

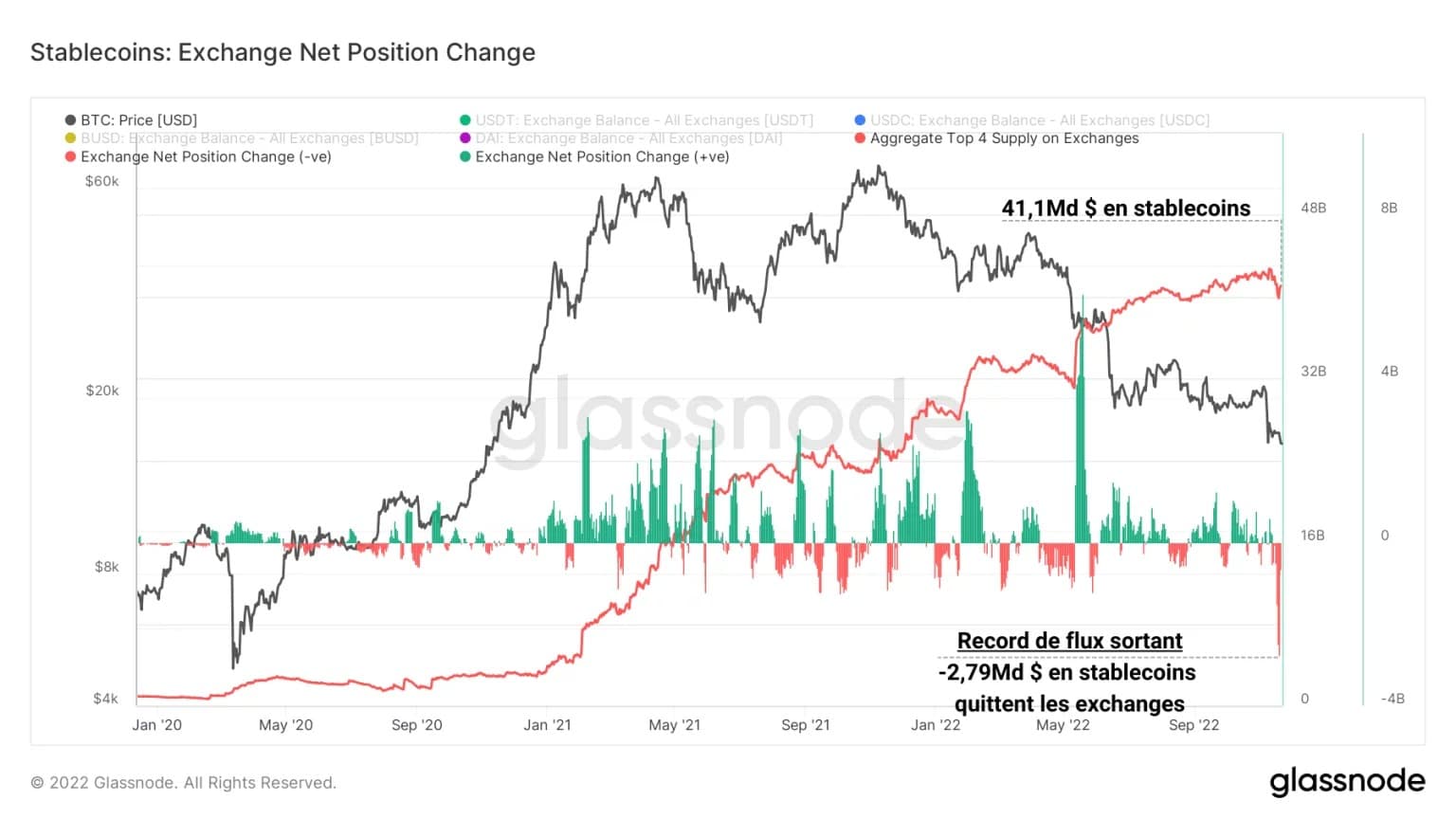

Наконец, четыре основных стейблкоина (USDT, USDC, BUSD и DAI) демонстрируют аналогичную тенденцию, что свидетельствует о том, что держатели и инвесторы теперь предпочитают самостоятельное хранение и децентрализованные финансовые решения централизованным поставщикам услуг, доверие к которым ослабевает.

Рисунок 7: Стаблкоин (USDT, USDC, BUSD, DAI) резервы бирж

За прошедшую неделю был зафиксирован рекордный поток стабильных монеток с бирж, объем которого составил $2,79 млрд, что стало крупнейшим этапом вывода средств за всю историю рынка.

Биржевая ликвидность падает

Поскольку все основное обеспечение (BTC, ETH и стейблкоины) уходит с бирж и перетекает в одноранговую экономику, на централизованных биржах наступает кризис ликвидности, который влияет на текучесть торгов и создание рынков в отрасли.

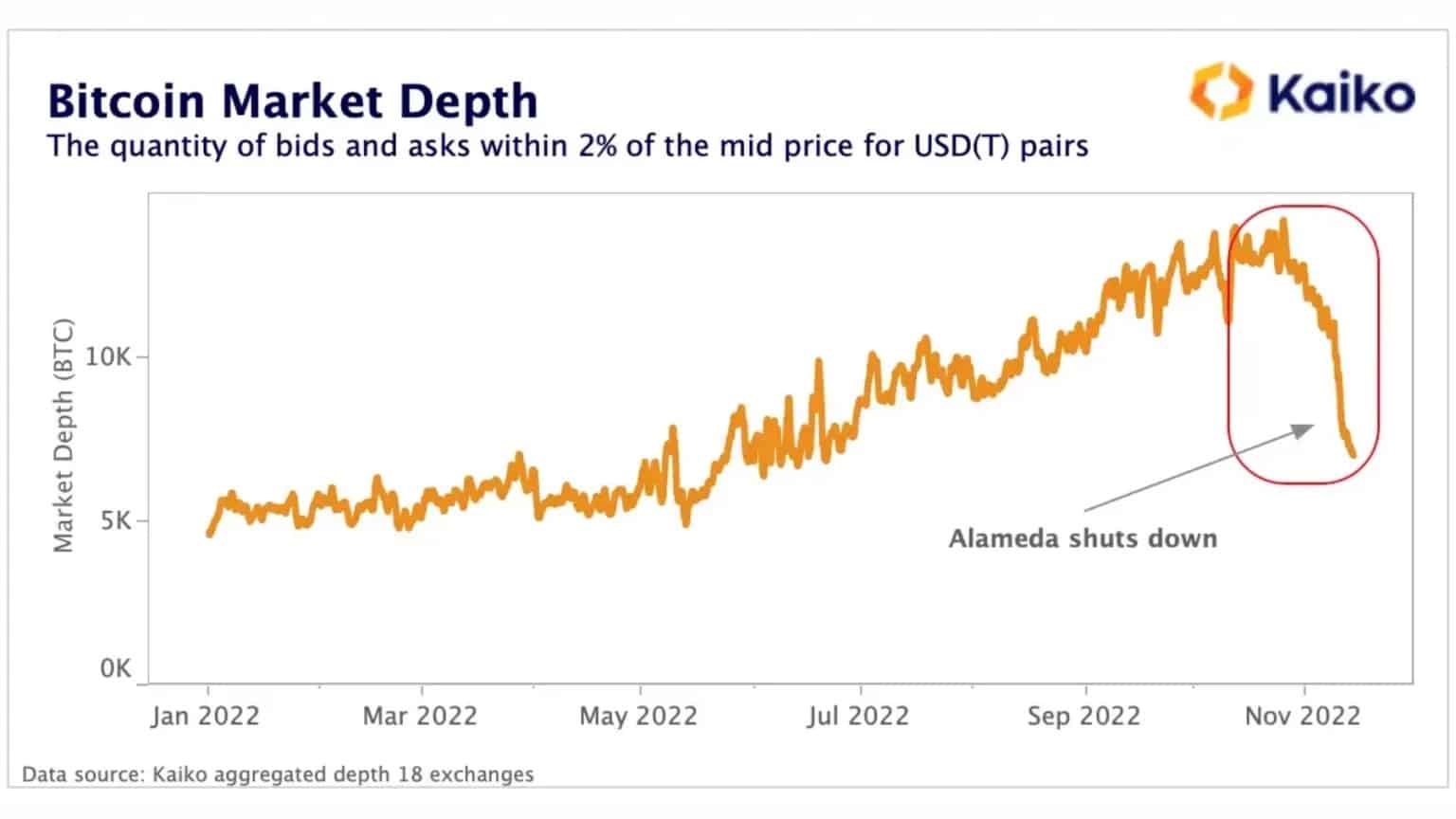

Действительно, данные французской компании Kaiko показывают, что общая глубина пары BTC-USDT заметно снизилась после краха платформы FTX и компании Alameda Research.

Рисунок 8: Глубина рынка пары BTC-USDT

Это означает, что для данной спотовой цены количество ордеров на покупку/продажу на уровне +/- 2% от средней цены значительно уменьшилось, создавая трение, затрудняющее расчеты по сделкам.

Эта динамика, похоже, не является эпифеноменом, а скорее реакцией всех рыночных площадок на снижение ликвидности, необходимой для нормального функционирования финансовых операций:

Рисунок 9: Глубина рынка пар BTC-USDT для различных бирж

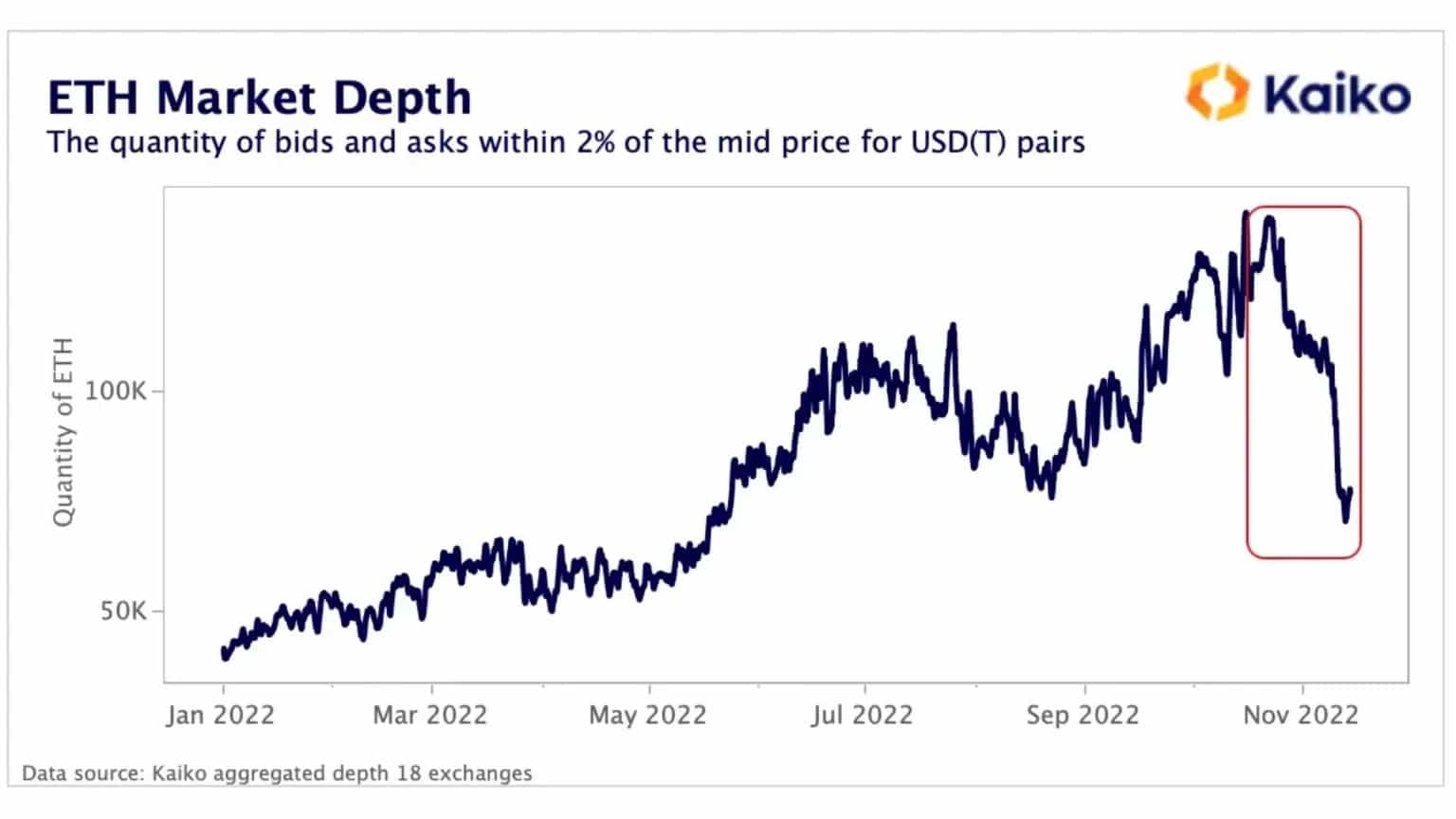

Наконец, похоже, что на состояние рынка эфира (ETH) также сильно повлияло банкротство компании Alameda Research, которая была важным поставщиком ликвидности для многих децентрализованных протоколов.

Опять же, рекордное количество снятых средств за последние недели, а также трудности, с которыми столкнулись некоторые маркет-мейкеры, такие как Wintermute, Amber Group и Genesis, привели к снижению ликвидности рынка, возможно, временно, но ощутимо.

Рисунок 10: Глубина рынка для пар ETH-USDT

Побочные эффекты обрушения FTX только начинают ощущаться, и устойчивость некоторых структур, которые считались незыблемыми, показывает, насколько молода и развита экосистема.

Сводный анализ цепи

В целом, данные этой недели свидетельствуют о том, что после падения FTX произошла настоящая капитуляция, которая привела к реализации многомиллиардных убытков, аналогичных по величине относительной разрушенной стоимости декабрю 2019 года.

В ответ на недоверие, вызванное FTX и продолжающейся долговой заразой, владельцы биткоинов, эфиров и стейблкоинов предпочли обеспечить безопасность за счет самостоятельного хранения и массово вывели свои капиталы с централизованных бирж.

Этот отток, в сочетании с трудностями, с которыми столкнулись некоторые маркет-мейкеры, привел к кризису ликвидности на рынках BTC и ETH, которые демонстрируют предварительные признаки восстановления.