Uma análise dos dados de dominância de mercado e de realização de cap Bitcoin dominance (BTC.D) realizada porsugerimos que os utilizadores estão a utilizar cada vez mais capas estáveis, em vez de BTC, como um voo de segurança.

A maioria está familiarizada com o limite de mercado, que é calculado multiplicando a oferta circulante pelo preço simbólico actual.

O limite realizado é também uma métrica de avaliação, mas difere do limite de mercado pela substituição do preço simbólico actual pelo preço no momento em que o token foi movido pela última vez. Diz-se que este método dá uma medida de avaliação mais precisa, uma vez que considera e minimiza o efeito das moedas perdidas e irrecuperáveis.

Estima-se que as moedas de vidro desviadas ou extraviadas são actualmente de cerca de 7 milhões de fichas, representando uma proporção significativa da oferta em circulação.

Fonte: Glassnode.com

Se uma ficha nunca se moveu, o preço realizado dessa ficha é zero, e se uma ficha não se moveu durante muito tempo, o seu impacto é registado a um preço muito mais baixo do que o preço actual. Portanto, as fichas activas constituem a maior parte da avaliação realizada, dando uma figura mais holística e representativa em relação ao preço de mercado.

No entanto, o limite realizado não diferencia entre fichas que se perdem/recuperam e as que se encontram em armazenamento profundo. Por conseguinte, apesar de realçar o impacto das moedas perdidas/irrecuperáveis, ainda não é uma medida de valorização perfeita.

Apesar disso, o limite de mercado é muito mais amplamente utilizado do que o limite realizado. Por exemplo no cálculo do BTC.D.

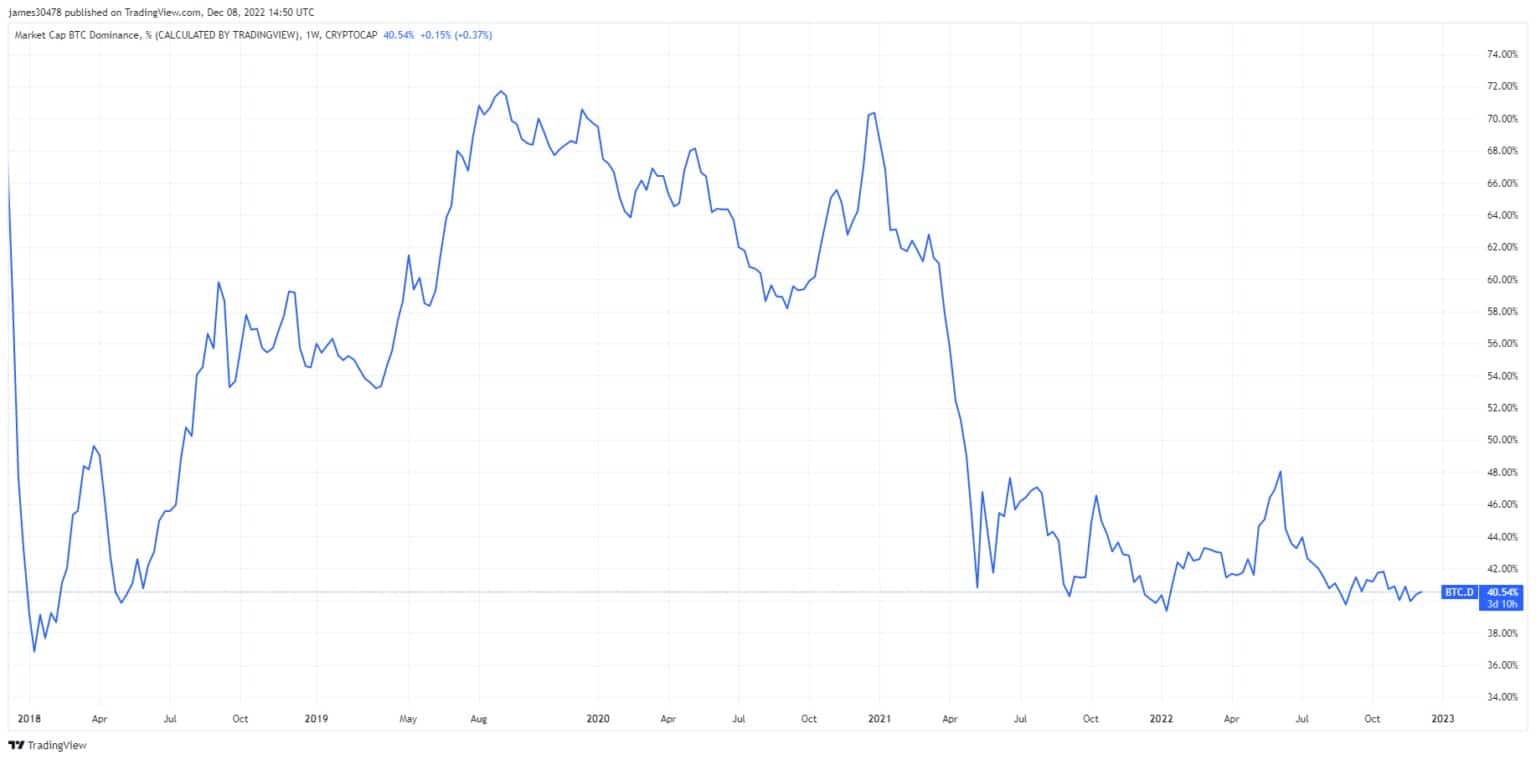

Primeira posição dominante no mercado

Os mercados de Crypto estão agora mais de um ano desde o topo do mercado. Durante este período, o BTC.D atingiu 38,9%, atingindo um pico de 48,6% em Junho após a implosão da Terra e o subsequente voo para a segurança.

O BTC.D é calculado utilizando o limite total do mercado criptográfico dividido pelo limite do mercado de Bitcoin. Actualmente, a dominância do Bitcoin é de 40,7%, pairando perto dos mínimos do ciclo.

No passado, o BTC.D foi muito mais elevado, com o ciclo anterior a ver o BTC.D atingir 73,9%.

Fonte: TradingView.com

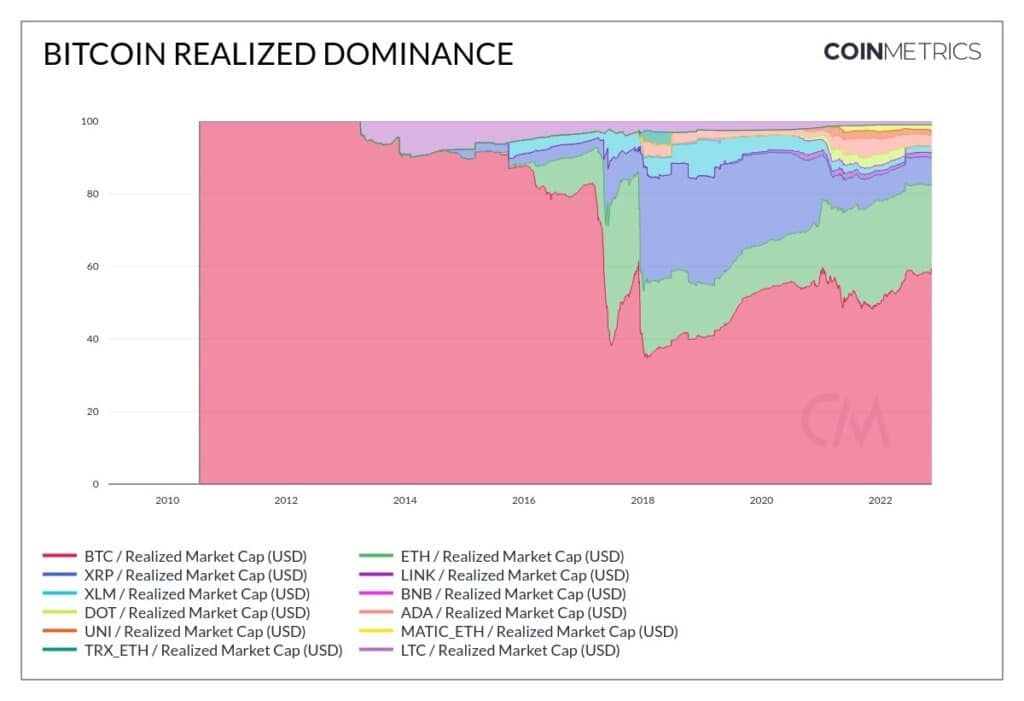

Utilizar o limite realizado, em vez do limite de mercado, para calcular o BTC.D dá um valor actual de 60%, o que está mais de acordo com as expectativas da maioria dos utilizadores que utilizam o Bitcoin como um jogo de segurança durante um mercado de ursos.

No entanto, tal como o método de cálculo de BTC.D do limite de mercado, o método de limite realizado também mostra dominância em percentagens muito maiores (do que 60%) durante mercados de ursos passados, como em 2015, quando era de cerca de 90%.

Isto suscita questões sobre a dinâmica do mercado em 2022 versus 2015.

Fonte: CoinMetrics.com

A ascensão das moedas estáveis

Os Moedas estáveis são concebidos para se manterem a um valor fixo independentemente da volatilidade do preço da moeda criptográfica. Proporcionam um meio para entrar e sair de posições, mantendo o capital no mercado de moedas criptográficas.

BitUSD foi a primeira moeda estável a chegar ao mercado, tendo sido lançada em Julho de 2014. Mas só em 2015, quando a Tether foi lançada, é que as moedas estáveis começaram a deixar a sua marca. Antes de o Tether se tornar popular, os investidores tinham tendência a entrar no mercado de moedas de urso durante os mercados de urso. Mas desde cerca de 2017, este não tem sido o caso.

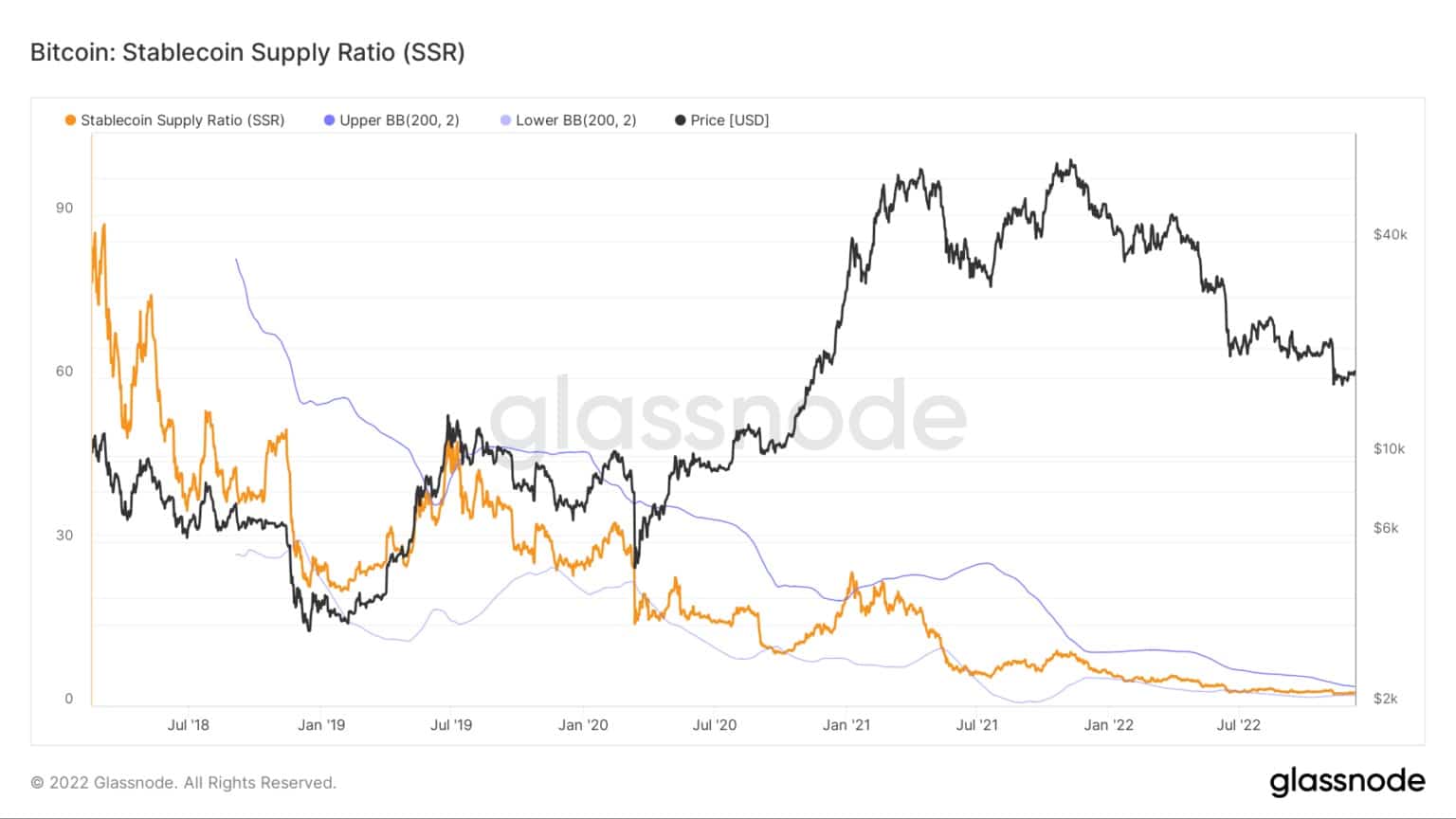

O gráfico abaixo mostra o Bitcoin: Stablecoin Supply Ratio (SSR) numa macro tendência de baixa desde 2018, dando um rácio actual de aproximadamente 2. Esta métrica ilustra a proporção da oferta de Bitcoin em relação à oferta de stablecoin, denominada em BTC.

Quando o SSR é baixo, isto indica que o actual fornecimento de estopa tem um elevado potencial de compra. Por outras palavras, um SSR baixo equivale a uma elevada proporção de estofados de carvão vegetal.

Quando tomado em conjunto com a tendência de queda de BTC.D, sugere que as moedas estáveis estão a tornar-se a escolha para o voo de segurança.

Fonte: Glassnode.com