Un análisis de los datos de dominio de Bitcoin (BTC.D) de capitalización de mercado y capitalización realizada realizado realizado porus sugiere que los usuarios utilizan cada vez más stablecoins, en lugar de BTC, como huida de seguridad.

La mayoría está familiarizada con la capitalización de mercado, que se calcula multiplicando la oferta en circulación por el precio actual del token.

El cap realizado también es una métrica de valoración, pero difiere del cap de mercado sustituyendo el precio actual del token por el precio en el momento en que el token se movió por última vez. Se dice que este método proporciona una medida más precisa de la valoración, ya que tiene en cuenta y minimiza el efecto de las monedas perdidas e irrecuperables.

Glassnode calcula que actualmente hay unos 7 millones de fichas perdidas, lo que representa una proporción significativa de la oferta en circulación.

Fuente: Glassnode.com

Si un token nunca se ha movido el precio realizado de ese token es cero, y si un token no se ha movido en mucho tiempo su impacto se registra a un precio mucho más bajo que el precio actual. Por lo tanto, los tokens activos constituyen la mayor parte de la valoración del cap realizado, dando una cifra más holística y representativa frente al cap de mercado.

Sin embargo, el cap realizado no distingue entre los tokens perdidos/irrecuperables y los que se encuentran en almacenamiento profundo. Por lo tanto, aunque resta importancia al impacto de las monedas perdidas/irrecuperables, sigue sin ser una medida de valoración perfecta.

A pesar de ello, la capitalización de mercado se utiliza mucho más que la capitalización realizada. Por ejemplo, en el cálculo de BTC.D.

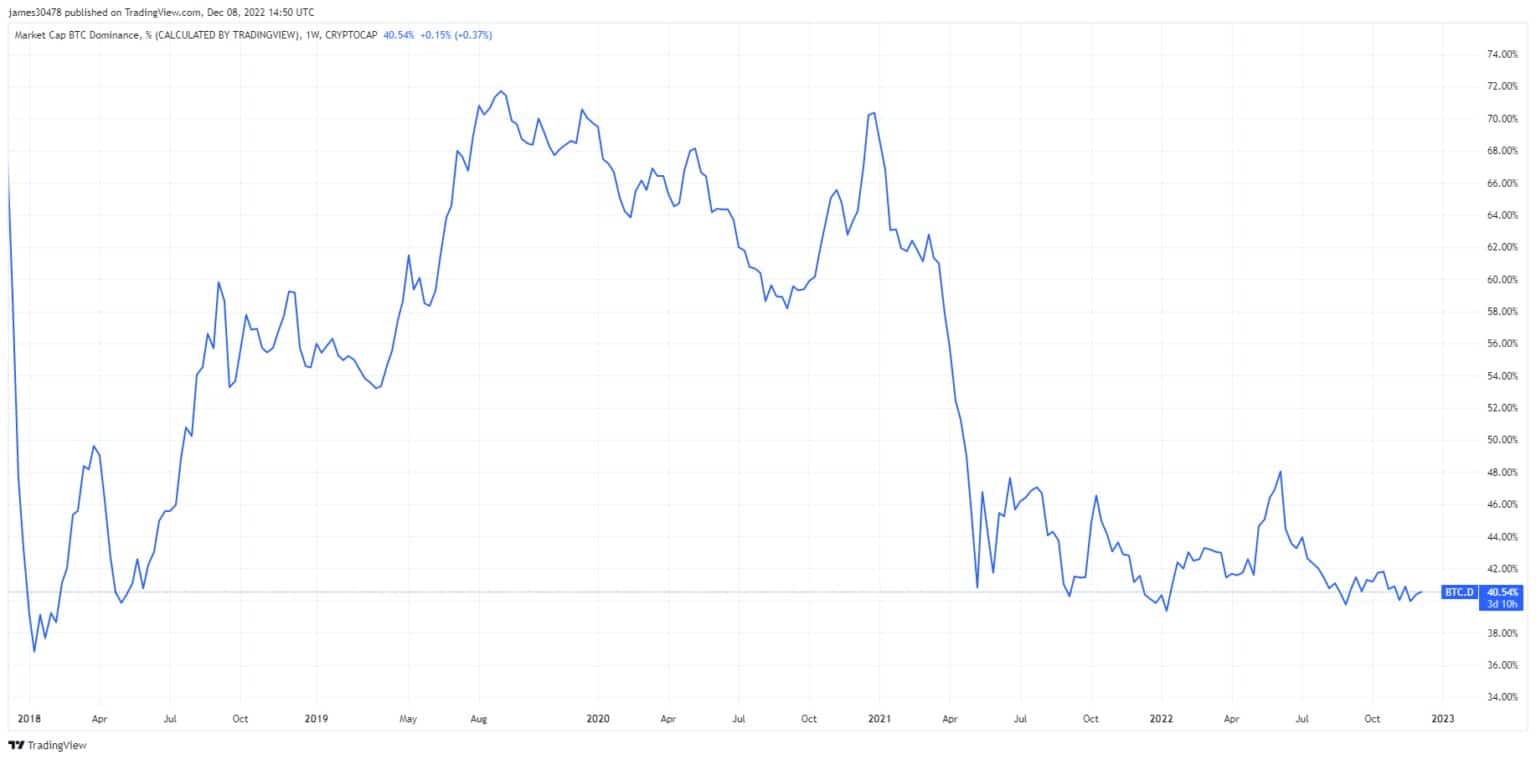

Dominio del mercado Bitcoin

Los mercados de criptomonedas llevan más de un año desde el máximo del mercado. Durante este tiempo, BTC.D ha estado tan bajo como el 38,9%, alcanzando un máximo del 48,6% en junio tras la implosión de Terra y la subsiguiente huida hacia la seguridad.

BTC.D se calcula dividiendo la capitalización total del mercado de criptomonedas por la capitalización del mercado de Bitcoin. Actualmente, el dominio de Bitcoin se sitúa en el 40,7%, cerca de los mínimos del ciclo.

En anteriores mercados bajistas, BTC.D ha sido mucho más alto, con el anterior ciclo bajista viendo BTC.D llegar tan alto como 73,9%.

Fuente: TradingView.com

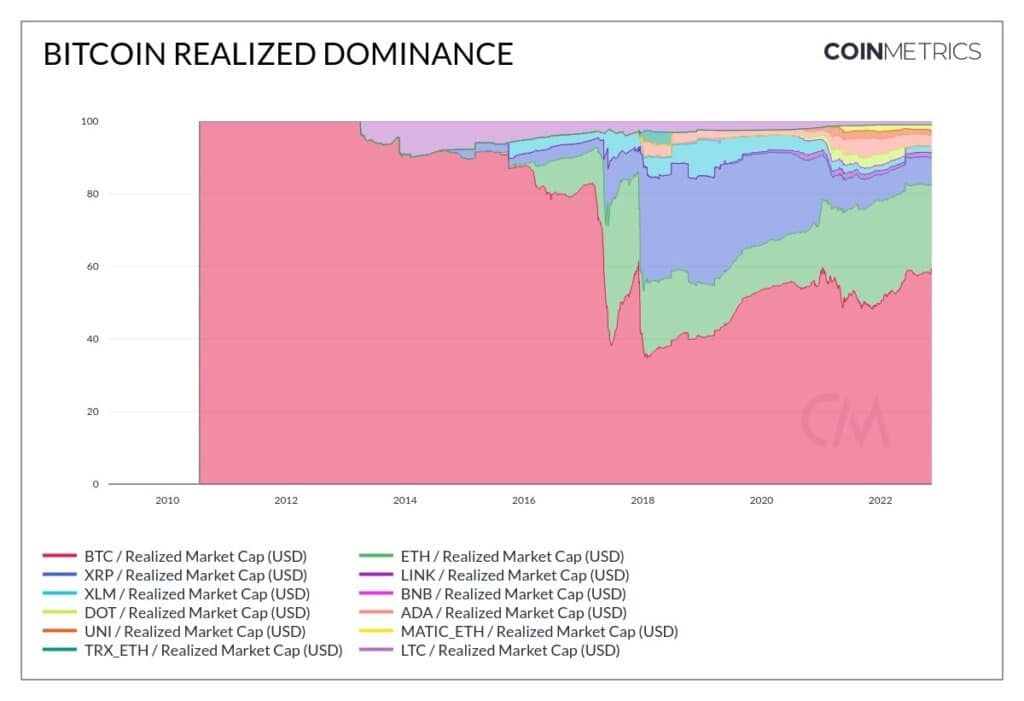

Usando la capitalización realizada, en lugar de la capitalización de mercado, para calcular BTC.D se obtiene una cifra actual del 60%, que está más en línea con las expectativas del grueso de los usuarios que entran en Bitcoin como una apuesta segura durante un mercado bajista.

Sin embargo, al igual que el método de capitalización de mercado para calcular BTC.D, el método de capitalización realizada también muestra un dominio en porcentajes mucho más altos (que el 60%) durante mercados bajistas pasados, como en 2015, cuando rondaba el 90%.

Esto plantea preguntas sobre el cambio de la dinámica del mercado en 2022 frente a 2015.

Fuente: CoinMetrics.com

El auge de las stablecoins

Las stablecoins están diseñadas para mantener un valor fijo independientemente de la volatilidad de los precios de las criptomonedas. Proporcionan un medio para entrar y salir de posiciones mientras se conserva el capital en el mercado de criptodivisas.

BitUSD fue la primera stablecoin en salir al mercado, lanzada en julio de 2014. Pero no fue hasta 2015, cuando se lanzó Tether, que las stablecoins comenzaron a dejar su huella. Antes de que Tether se hiciera popular, los inversores tendían a invertir en Bitcoin durante los mercados bajistas. Pero desde alrededor de 2017, este no ha sido el caso.

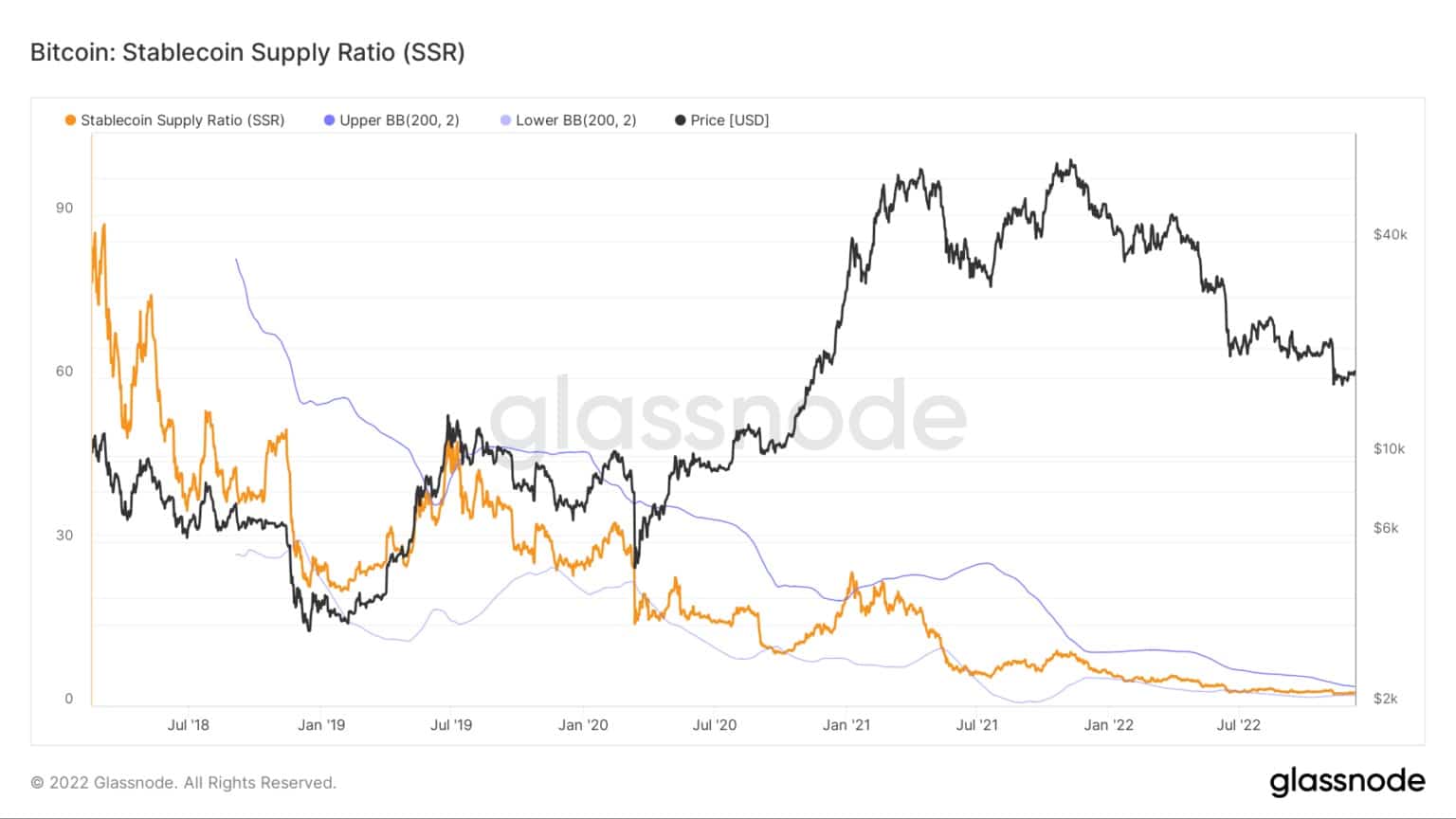

El gráfico a continuación muestra el Bitcoin: Stablecoin Supply Ratio (SSR) en una macro tendencia a la baja desde 2018, dando una relación actual de aproximadamente 2. Esta métrica ilustra la proporción de oferta de Bitcoin contra la oferta de stablecoin, denominada en BTC.

Cuando SSR es bajo, esto indica que el suministro actual de stablecoin tiene un alto potencial de compra. En otras palabras, un SSR bajo equivale a una alta proporción de stablecoins marginadas.

Cuando se toma en conjunción con la tendencia de caída de BTC.D, sugiere que las stablecoins se están convirtiendo en la opción para la huida de seguridad.

Fuente: Glassnode.com