Rynki kryptowalutowe były historycznie cykliczne w oparciu o wydarzenia związane z przepołowieniem Bitcoina. Połowy Bitcoina zdarzają się co 210 000 bloków – mniej więcej co cztery lata. Ostatnie przepołowienia miały miejsce w 2012, 2016 i 2020 roku.

Pomiędzy każdym przepołowieniem, po rynku byka następował rynek niedźwiedzia. Biorąc pod uwagę przejrzystą naturę większości sieci blockchain, możliwe jest przejrzenie danych on-chain w celu zidentyfikowania wzorów i podobieństw z poprzednich cykli.

Nasz zespół badawczy dokonał przeglądu danych z Glassnode i zidentyfikował kilka potencjalnych sygnałów dna rynku niedźwiedzia.

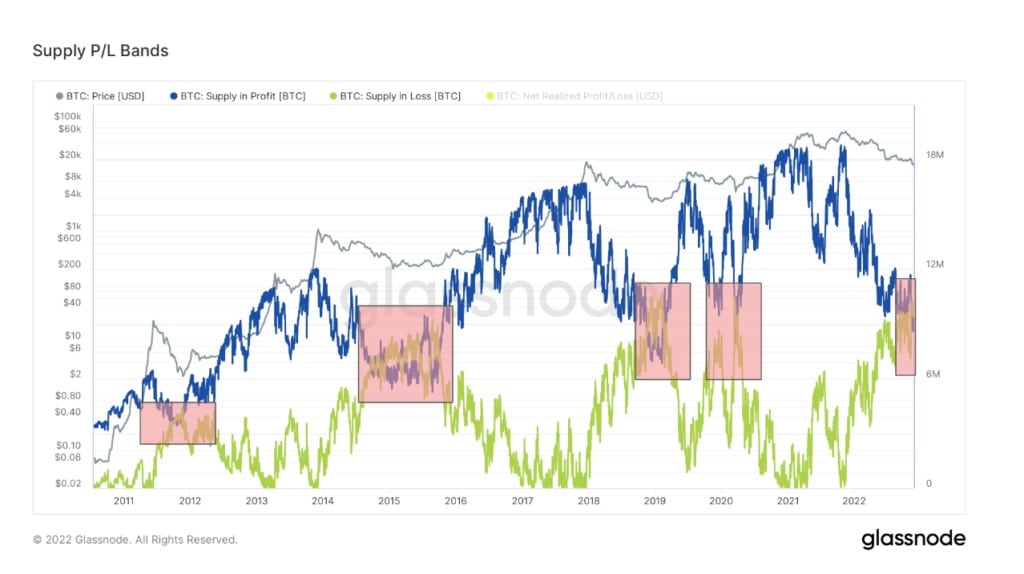

Supply P/L Bands

Supply P/L Bands przedstawiają całkowitą ilość podaży Bitcoinów w zysku lub stracie. Niebieska linia pokazuje całkowitą liczbę Bitcoinów w zysku; zielona linia pokazuje liczbę aktualnie ponoszących straty.

Wartości reprezentują niezrealizowane zyski i straty, ponieważ dane śledzą wartość z ceny w czasie nabycia monet poprzez handel lub wydobycie.

Niebieska i zielona linia zbiegły się ostatnio po raz piąty w historii Bitcoina. Poprzednie wydarzenia miały miejsce podczas rynków niedźwiedzia, w pobliżu najniższego znaku cyklu.

Odstępstwo miało miejsce w maju 2020 roku podczas globalnego krachu na rynku COVID. Pomijając czarnego łabędzia COVID, konwergencja miała miejsce w 2012, 2014 i 2019 roku. Podczas gdy nakładki trwały od sześciu miesięcy do roku, za każdym razem cena Bitcoina odzyskiwała się, aby znaleźć nowy wszechczasowy szczyt w ciągu trzech lat.

Supply P/L Bands nie są gwarantowanym wskaźnikiem dna rynku niedźwiedzia, ale podczas gdy historia nie zawsze się powtarza, często się rymuje.

Źródło: Glassnode

Long-Term & Short-Term MVRV

MVRV to termin związany ze stosunkiem pomiędzy zrealizowaną a rynkową kapitalizacją Bitcoina. MVRV bierze pod uwagę tylko UTXO o żywotności co najmniej 155 dni i służy jako wskaźnik do oceny zachowania inwestorów długoterminowych.

Podobnie jak w przypadku podażowych P/L Bands, MVRV posiadaczy długoterminowych spadło niżej niż posiadacze krótkoterminowi tylko przy pięciu okazjach. Okresy te są niemal identyczne jak na wykresie podażowym pojawiającym się podczas każdego z minionych rynków niedźwiedzia i krachu COVID.

Źródło: Glassnode

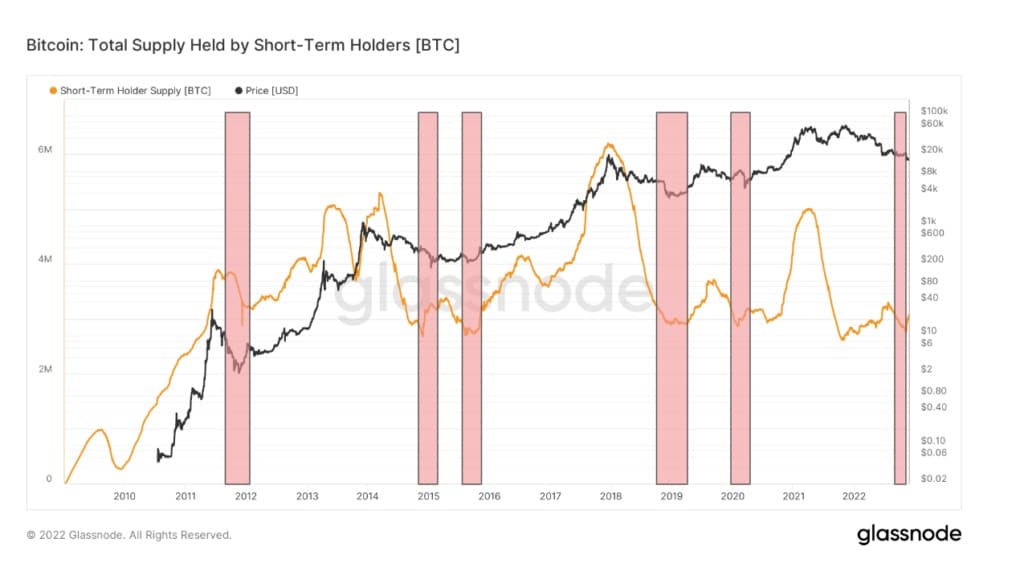

Short-Term Holder Supply

Wartość całkowitej podaży Bitcoina w posiadaniu posiadaczy krótkoterminowych przekroczyła trzy miliony monet z dołków cyklu. Posiadacze krótkoterminowi są często najbardziej wrażliwi na zmienność cen, a liczba posiadanych przez nich monet historycznie osiąga dno u podstawy cyklu.

Źródło: Glassnode

Zbliżenie pokazuje inne momenty, w których podaż krótkoterminowych posiadaczy osiągała podobne poziomy. Jednak w przeciwieństwie do pozostałych metryk, od 2011 roku zjawisko to zaprezentowało się sześciokrotnie. Cztery pokrywają się z pozostałymi danymi, natomiast dno krótkoterminowi posiadacze osiągnęli w 2016 i 2021 roku.

Źródło: Glassnode

Jeden off-chainowy sygnał dna rynku niedźwiedzia również pokazał swoje oblicze w ostatnich tygodniach. Kiedy w przeszłości Bitcoin spadał ze swoich wszechczasowych szczytów, punkt, w którym główne publikacje ogłaszają „crypto is dead” notorycznie oznaczał dno rynku.

W 2018 roku Bitcoin został uznany za martwy 90 razy przez główne publikacje, a w 2017 roku 125 razy, według 99 Bitcoinów. Obecnie kryptowaluta otrzymała tylko 22 nekrologi w 2022 roku, więc jesteśmy w pewnej odległości od tego sygnału, dodając wagę do teorii dna rynku.

Jeszcze dwa tygodnie temu Sam Bankman-Fried był w stratosferze. Jednak high-speed implozja FTX zadała katastrofalny cios branży z historią niepowodzeń i skandali. Czy to koniec dla kryptowalut? https://t.co/bwynnCeCZ3 pic.twitter.com/NWyqHCZzXm

– The Economist (@TheEconomist) 17 listopada 2022