Les marchés des crypto-monnaies ont historiquement été cycliques en fonction des événements de réduction de moitié des bitcoins. Les moitiés de bitcoin se produisent chaque fois que 210 000 blocs sont extraits, soit environ tous les quatre ans. Les dernières réductions de moitié ont eu lieu en 2012, 2016 et 2020.

Entre chaque réduction de moitié, un marché haussier a été suivi d’un marché baissier. Compte tenu de la nature transparente de la plupart des réseaux blockchain, il est possible d’examiner les données on-chain pour identifier les modèles et les similitudes des cycles précédents.

Notre équipe de recherche a examiné les données de Glassnode et a identifié plusieurs signaux potentiels de bas de marché baissier.

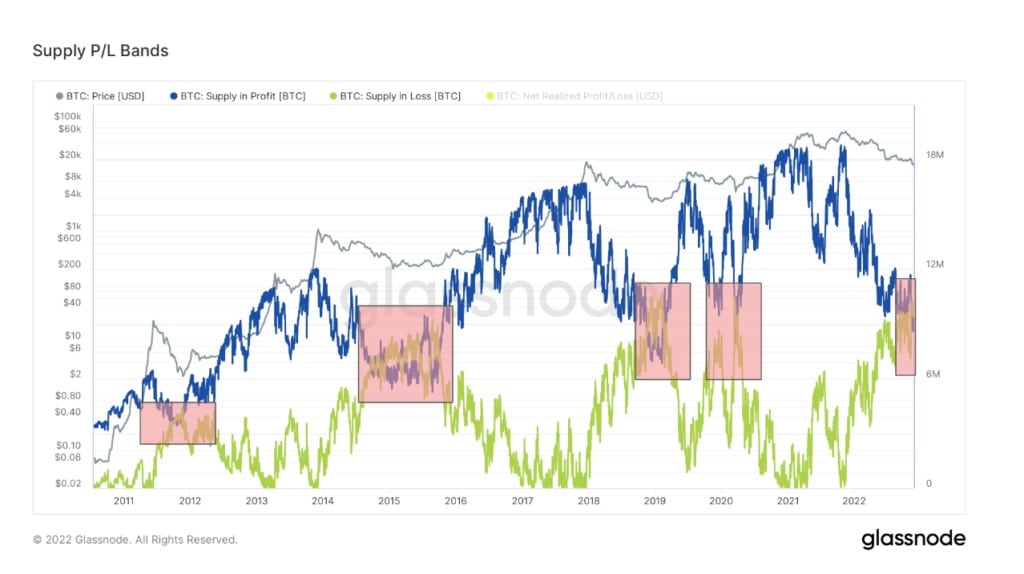

Bandes de P/L d’approvisionnement

Les bandes P/L de l’offre représentent le montant total de l’offre de bitcoins en profit ou en perte. La ligne bleue indique le nombre total de Bitcoin en profit ; la ligne verte indique le nombre de Bitcoin actuellement en perte.

Les valeurs représentent les profits et les pertes non réalisés, car les données suivent la valeur du prix au moment de l’acquisition des pièces par le biais du commerce ou de l’exploitation minière.

Les lignes bleue et verte ont récemment convergé pour la cinquième fois dans l’histoire du bitcoin. Les événements précédents se sont produits pendant des marchés baissiers, proches du point le plus bas du cycle.

L’événement aberrant a eu lieu en mai 2020, lors du krach mondial du marché COVID. Mis à part le cygne noir COVID, la convergence s’est produite en 2012, 2014 et 2019. Bien que les chevauchements aient duré de six mois à un an, le prix du bitcoin s’est à chaque fois redressé pour trouver un nouveau sommet historique dans les trois ans.

Les bandes P/L d’approvisionnement ne sont pas un indicateur garanti des points bas des marchés baissiers, mais si l’histoire ne se répète pas toujours, elle rime souvent.

Source : Glassnode

Long-Term & ; Short-Term MVRV

MVRV est un terme lié au rapport entre la valeur réalisée et la valeur de marché du bitcoin. MVRV ne prend en compte que les UTXO ayant une durée de vie d’au moins 155 jours et sert d’indicateur pour évaluer le comportement des investisseurs à long terme.

Comme pour les bandes P/L d’approvisionnement, la MVRV des détenteurs à long terme n’a été inférieure à celle des détenteurs à court terme qu’à cinq reprises. Les périodes sont presque identiques à celles du graphique de l’offre apparaissant lors de chacun des marchés baissiers passés et du crash du COVID.

Source : Glassnode

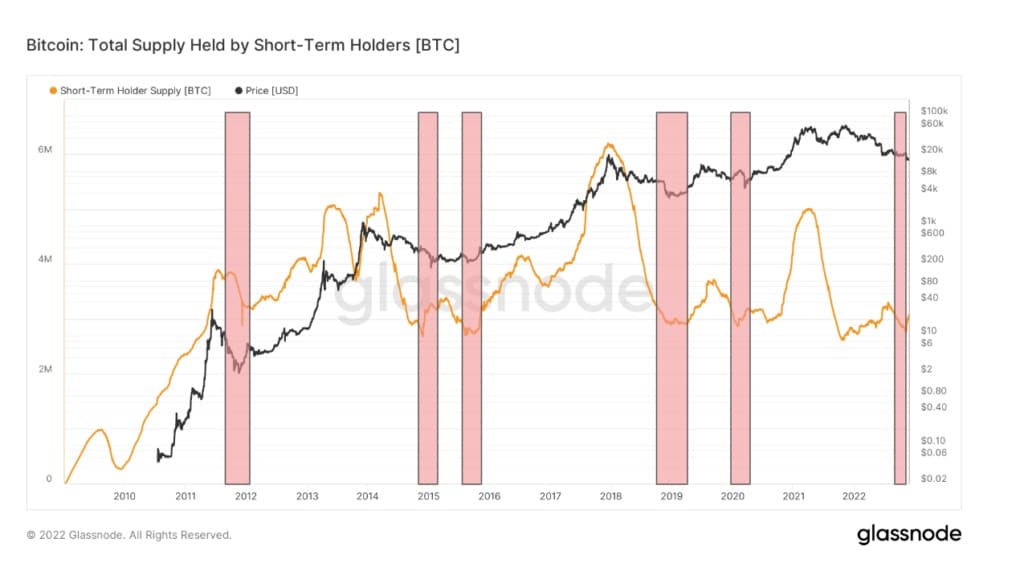

L’offre de détenteurs à court terme

La part de l’offre totale de bitcoins détenue par les détenteurs à court terme a dépassé les trois millions de pièces depuis le creux du cycle. Les détenteurs à court terme sont souvent les plus sensibles à la volatilité des prix, et le nombre de pièces qu’ils détiennent a historiquement atteint son niveau le plus bas à la base d’un cycle

Source : Glassnode

Les autres périodes où l’offre de détenteurs à court terme a atteint des niveaux similaires sont présentées en détail. Toutefois, contrairement aux autres mesures, ce phénomène s’est présenté à six reprises depuis 2011. Quatre d’entre elles correspondent aux autres données, tandis que les détenteurs à court terme ont atteint leur niveau le plus bas en 2016 et 2021.

Source : Glassnode

Un signal hors chaîne d’un marché baissier a également montré son visage au cours des dernières semaines. Lorsque le bitcoin a chuté de ses sommets historiques dans le passé, le point où les principales publications déclarent que « la crypto est morte » a notoirement marqué le fond du marché.

En 2018, le bitcoin a été déclaré mort 90 fois par les principales publications, et 125 fois en 2017, selon 99 Bitcoins. Actuellement, la crypto n’a reçu que 22 nécrologies en 2022, nous sommes donc assez loin de ce signal, ce qui ajoute du poids à la théorie du creux du marché.

Il y a encore quinze jours, Sam Bankman-Fried était dans la stratosphère. Mais l’implosion à hautevitesse de FTX a porté un coup catastrophique à une industrie qui a une histoire d’échec et de scandales. Est-ce la fin de la crypto ? https://t.co/bwynnCeCZ3 pic.twitter.com/NWyqHCZzXm

– The Economist (@TheEconomist) November 17, 2022