PwCの調査によると、市場のボラティリティにもかかわらず、暗号に特化したヘッジファンドの数は300に増加している

。

PwCの「2022 Global Crypto Hedge Fund Report」によると、暗号に投資するヘッジファンドが過去最高水準にあるため、暗号業界の代名詞となったボラティリティは機関投資家の参加を阻んでいない。

この年次報告書は、伝統的なヘッジファンドと暗号専門ファンドの両方を調査し、比較的新しいが非常にダイナミックな業界のセクターがどのように機能しているかをより深く理解するために作成されました

。

暗号ヘッジファンドの数が急増

PwCの調査によると、現在市場には300以上の暗号に特化したヘッジファンドが存在することが判明しています。この成長を暗号業界の成熟によるものと考える人もいるかもしれませんが、報告書のデータによると、新しい暗号ヘッジファンドの立ち上げは、ビットコイン(BTC)の価格と相関関係があるようです。

データによると、2018年、2020年、2021年というビットコインにとって非常に強気の年に多数のファンドが立ち上げられましたが、強気の年でない年ははるかに穏やかな活動が見られました。

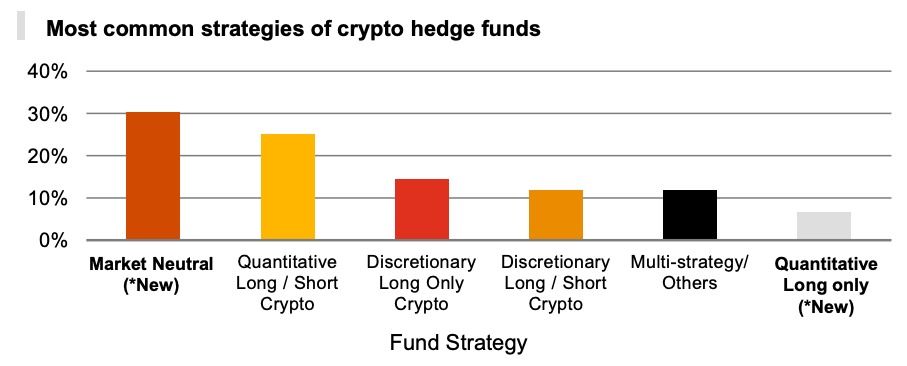

しかし、ほとんどの新しい暗号ヘッジファンドは、通常、市場が上昇することに依存しない投資戦略を採用しています。70以上の暗号ヘッジファンドの調査で、PwCは、それらのほぼ3分の1が市場中立的な投資戦略を採用していることを発見しました。市場の方向性に関係なく利益を得ることを目指すこれらのファンドは通常、デリバティブを使用してリスクを軽減し、原資産に対してより具体的なエクスポージャーを得ることができます。

次に多いのが定量的ロング・ショート戦略で、ファンドが定量的アプローチに基づいてロングとショートの両方のポジションを取るものである。マーケット・メイキング、アービトラージ、低遅延取引などが最もよく使われる戦略である。ヘッジファンドの間で人気があり、良いリターンが得られるにもかかわらず、これらの戦略は、ファンドがより流動性の高い暗号通貨の取引のみに制限されます。

暗号ヘッジファンドの最も一般的な戦略(出典:PwCの第4回グローバル暗号ヘッジファンドレポート2022)

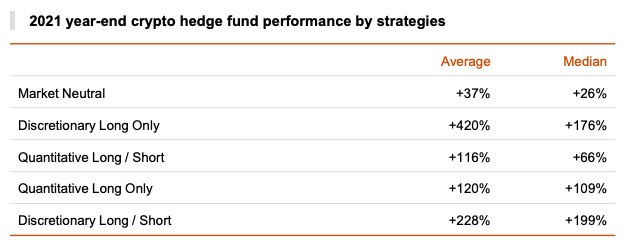

中央値ベースでは、一任ロング・ショート戦略を採用するファンドが最も好成績を収めている。PwCのデータによると、これらのファンドは2021年に中央値で199%のリターンを示しました。平均リターンを見ると、一任ロングファンドが最もパフォーマンスが高く、2021年には420%のリターンを示している。マーケット・ニュートラル・ファンドは、他の戦略のファンドをかなり下回り、平均リターンは37%にとどまった。

PwCは、期間中のビットコインのリターンが昨年131%でピークに達したことから、一任ロング・ショート・ファンドが示したリターンは、その時の市場に最も適合した戦略を採用したものであると指摘しています

。

2021年末の暗号ヘッジファンドの戦略別パフォーマンス(出典:PwCの第4回グローバル暗号ヘッジファンドレポート2022)

しかし、2021年のパフォーマンスの中央値は63.4%で、PwCのヘッジファンドのサンプルは、年間を通じて約60%上昇したビットコイン価格をわずかにアウトパフォームできたに過ぎない。また、戦略によってパフォーマンスの水準は異なるものの、2020年と比較した場合、2021年のすべての戦略がアンダーパフォームとなりました

。

「2021年の強気相場は、2020年と同じレベルの利益を得ることはできず、BTCは前年の約305%に対し、わずか60%の上昇にとどまりました」

。

PwCは、ヘッジファンドの価値提案はリターンだけではないと指摘している。彼らが投資家に提供するのはボラティリティに対する保護であり、レポートのデータは、暗号通貨へのリターンで戦略が高いボラティリティを提供できたか低いボラティリティを提供できたかについては描けていない。低リターンであっても、低ボラティリティを提供するヘッジファンドは投資家にとってより魅力的である可能性があります

。

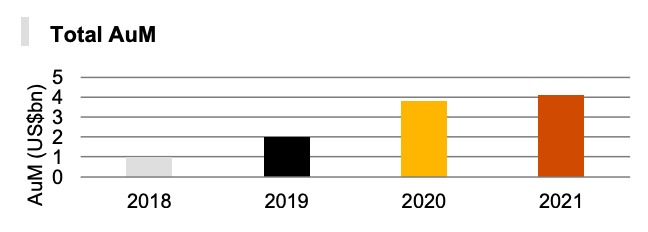

運用資産は増加傾向

。

昨年のパフォーマンスの低迷と市場の高いボラティリティは、投資家がヘッジファンドに投入する金額に影響を与えていないことは確かだ。

この報告書では、2021年に暗号ヘッジファンドの運用資産総額(AuM)が8%増加し、約41億ドルになったと推定しています。暗号ヘッジファンドのAuMの中央値は2021年に前年比3倍の2450万ドルに、平均AuMは2020年の2350万ドルから2021年に5860万ドルに増加した

。

暗号ヘッジファンドの運用資産総額(出典:PwCの第4回グローバル暗号ヘッジファンドレポート2022)

それらすべての資産の運用にはコストがかかります。伝統的なヘッジファンドと同様、暗号ファンドは投資家に2%の管理手数料と20%のパフォーマンス手数料を課しています。

「暗号ヘッジファンドマネージャーは、商品への親近感が低く、ウォレットの開設や管理といった運用の複雑さが高いため、個人投資家にとって利用しにくい市場であることから、高い手数料を課すと思われますが、そうではないようです」

。

PwCは、暗号市場全体が発展するにつれて、暗号ファンドはより高いコストを負うことになると予想しています。世界中の規制当局がより高いセキュリティとコンプライアンス基準を要求しているため、暗号ヘッジファンドは利益を確保するために管理手数料を上げなければならない可能性が高いです。

しかし、20%のパフォーマンス・フィーについては、今後数年間、より多くのファンドやその他の機関が暗号空間に参入し始めるため、引き続き低くなっていく可能性があります。平均パフォーマンスフィーは2021年に22.5%から21.6%に減少し、この空間に参入する新しいファンドの数の増加が、新しい顧客を引き付けるために競争し始めていることを示しています。

暗号ファンドが顧客を引き付けるために使っている方法の1つは、多様な投資ポートフォリオを提供することであるようです。86%のファンドがビットコインなどの「ストア・オブ・バリュー暗号通貨」に投資していると答えた一方で、78%は「DeFi」に投資していると答えました。

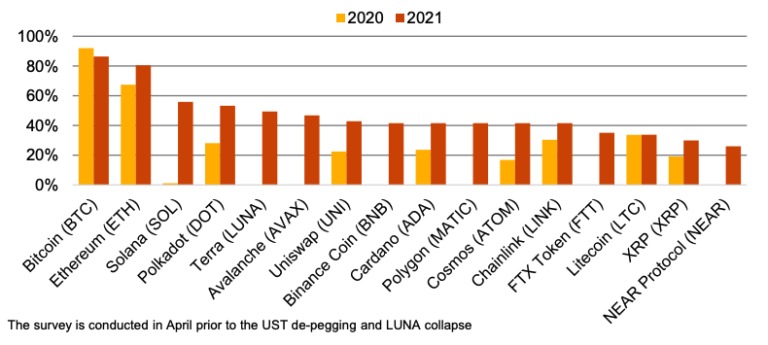

また、1日の取引量の半分がBTCであると答えたファンドは3分の1以下でした。昨年の56%と比較すると、ファンドが急速にアルトコインに多様化していることがわかる。BTCとイーサリアム(ETH)の後、暗号ヘッジファンドが取引したアルトコインのトップ5は、ソラナ(SOL)、ポルカドット(DOT)、テラ(LUNA)、アバランチ(AVAX)、ユニスワップ(UNI)でした。

。

2022年第1四半期に暗号ヘッジファンドが取引した暗号通貨(出典:PwCの第4回グローバル暗号ヘッジファンドレポート2022)

PwCの調査はこれらの出来事が起こる前の4月に行われたため、TerraUSD(UST)のデペッグとその後のLUNAの崩壊がこれらのファンドにどのような影響を与えたかはまだ不明です。同社は、投資家がより慎重になるにつれて、今年の残りの期間、暗号市場への資本流入が鈍化すると考えています

。

“多くのファンドが2022年5月のリターンをまだポストしておらず、これが出て初めてTerraの崩壊と暗号市場のより広い落ち込みの影響を判断することが可能になります” もちろん、すでに弱気の見通しを持っていたファンドやTerraの問題を調整し識別することができた、エクスポージャーを管理したり、この期間にショートポジションを取っていたものもあることでしょう。調整も予想される。PwCのグローバル金融サービスリーダーであるジョン・ガーベイは、「市場は以前にも回復しており、再び回復しないと信じる理由はない」と語っている。

PwCは、この警戒感が安定コインにも広がると考えている。アルトコインに加え、ステーブルコインもヘッジファンドの間で大きく人気を伸ばしている。利用率の高い安定コインはUSDCとUSDTの2つで、それぞれ73%と63%のファンドが利用している。暗号ファンドの3分の1弱が、今年の第1四半期にTerraUSD(UST)を使用したと報告しました。

。

「USDTの時価総額がUSDCのほぼ2倍であるにもかかわらず、ヘッジファンドがUSDCの使用を好むようであることは興味深いことです。これは、安定コインを支える資産に関して、USDCが提供する高い透明性によるものだと考えています」

安定コインの利用増は、分散型取引所の利用が同様に増加していることで説明できるだろう。PwCのレポートによると、暗号ファンドの41%がDEXを利用していると報告されています。DeFiに手を出している人はUniswapに集まっているようで、20%のファンドがこのプラットフォームを好みのDEXとして使用しているというデータがあります。

Bullish on Bitcoin

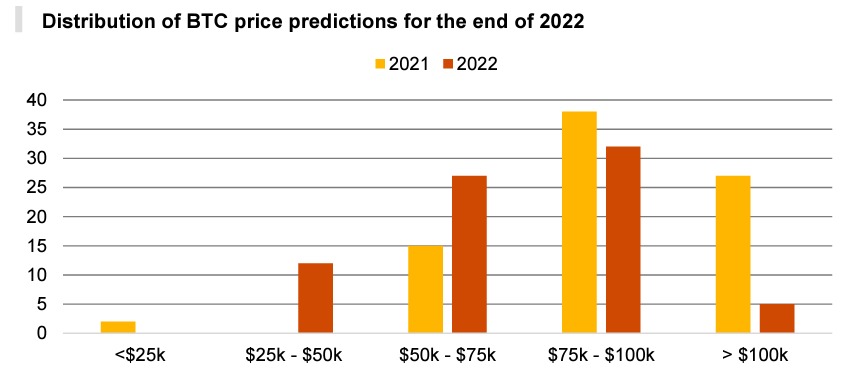

PwCの調査が行われた当時、市場はかなり弱気だったにもかかわらず、ほとんどの暗号ファンドはビットコインに強気を維持しました。年末にBTCの価格がどの程度になるかの予想を聞いたところ、大多数(42%)が75,000ドルから100,000ドルの範囲にあるとした。さらに35%が5万ドルから7万5000ドルの間と予測しました。

2022年末のビットコイン価格予測の分布(出典:PwCの第4回世界暗号ヘッジファンドレポート2022)