暗号産業が記録的な弱気市場の状況で苦労している中、アナリストが二極化している資産の1つが、新安値に下落したCoinbase株です。

Bitwise Investの最高投資責任者Matt Houganは、2022年に大幅に下落したにもかかわらず、Coinbaseの株式は過小評価されていると考えています。

Hougan氏によると、Coinbaseは2018年に80億ドルの評価額で資金調達した。当時、ユーザー数は2200万人、収益は5億2000万ドル、プラットフォーム上の資産額は110億ドルだった。

2022年になると、収益は33億ドル、ユーザー数は1億100万人、プラットフォームの資産は1,010億ドルになった。こうした明らかな成長の兆しがあるにもかかわらず、同社の評価額は90億ドルで取引されています。

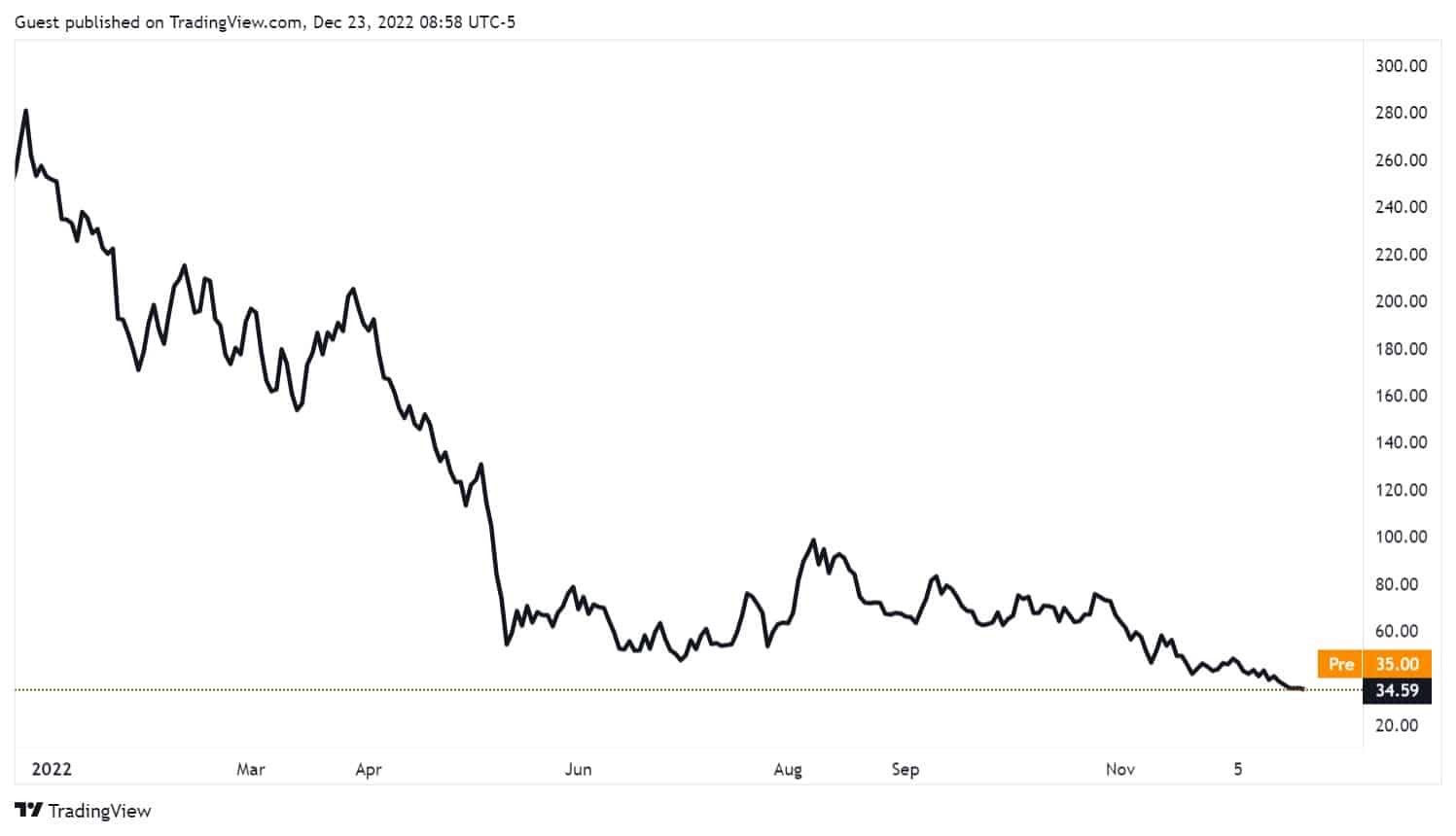

コインベース株は史上最低水準

。

Coinbaseの株価は年初から下落し、プレスタイム時点では35ドル前後で取引されています。これは、年初来の指標で86%以上の下落を意味します

。

株式価値の下落を受けて、取引所の時価総額は80億ドル程度に落ち込み、Dogecoinの時価総額でさえ100億ドルで上回った。これは取引所の本質的な価値を反映しているわけではないが、現在の市況がいかに影響を及ぼしているかを示している。

アナリストは、同社の株価下落を、現在の暗号の冬や、取引所が記録的なペースで現金を消費していることなど、いくつかの要因に結び付けています。2022年の第1~3四半期に、取引所は20億ドル以上の損失を記録した。

コインベースの主な収入源は取引手数料で、現在の市場はそれに影響を及ぼしている。顧客数は多いものの、暗号資産価値が下がっているため、取引手数料は低くなっている。Binance.USのようなライバルも、ビットコイン(BTC)のような資産の取引手数料ゼロのような新機能でトレーダーを誘致しようとしている。

ブライアン・アームストロングCEOはブルームバーグに対し、今年度は取引所の収益が最大50%減少するとの見通しを示した

。

業界の展望

。

コインベースが過大評価されているという意見もあり、そのキャッシュバーン、長年にわたる大幅な改善の欠如、従業員の株式報酬を指摘している。複数の市場アナリストがこの株を格下げしている。みずほは最近、同株式をアンダーパフォームに格下げし、目標株価を30ドルに設定した。

それ以前にバンク・オブ・アメリカは、株価を「買い」から「中立」に格下げし、目標株価を50ドルに設定していた。それは、取引所はFTXのような何もないが、ビットコインの価値の重大な下落は、その株式に影響を与えるだろうと指摘した。

暗号コミュニティの多くもこの見解を共有しており、Coinbaseが2018年に過大評価されたことを指摘している。Lazar Wolfは、E*Tradeが運用資産の2.5%で売却され、JP MorganはAUMの約10%で評価されているとツイートしました。

Wolf氏は、取引所のシリーズC投資家であり、昨年340ドルですべての株を捨てたと付け加えた。

。

強気な見方を維持

。

一方、一部のアナリストが悲観論を共有しているにもかかわらず、Houganの見解を共有しているアナリストもいます。

21.coのハニー・ラシュワンCEOは、コインベース株は過小評価されているとの考えを示しました。同氏によると、コインベースは今年、大きな損失を出したものの、9月以降、フィアット為替市場でのシェアは倍増している。

Rashwan氏は、暗号の長期的な可能性を信じ、Coinbaseの最近の成長率と市場シェアを評価する人は、1~2年の市況の悪さを異常と見なすだろうと述べた。彼は次のように付け加えました:

。

「彼らは多額の損失を出しているのは事実だ。しかし、私は根本的に良いビジネスだと考えています。

一方、コインベースCEOのブライアン・アームストロングは、同社が次の20年にも存在すると主張し、投資家は暗号資産を買うのと同じようにCOIN株を買うべきだと考えています。アームストロング氏は次のように述べています:

。

“我々はまた、規制強化の恩恵を受け、取引手数料から収益源を多様化することになるでしょう。”