: quali modelli resistono alla crisi?")

Il calo dei volumi e l’adeguamento dei tassi a breve termine hanno messo a dura prova le società quotate in Borsa legate alle criptovalute. I risultati del 4° trimestre 2025 rivelano l’impatto del ciclo su Coinbase, Bullish, Gemini e Robinhood. Circle, con l’USDC, segue un percorso distinto. Cosa devono tenere a mente gli investitori?

Mentre la stagione dei risultati del 4° trimestre 2025 volge al termine, è giunto il momento di tracciare un primo bilancio. Tra gli oltre l’80% delle società dell’S&P 500 che hanno pubblicato i risultati fino ad oggi, circa il 75% ha superato le aspettative in termini di fatturato e quasi l’80% ha registrato un utile per azione (EPS) superiore alle previsioni.

Oggi vi propongo una panoramica dei risultati delle aziende strettamente legate all’ecosistema delle criptovalute, a cominciare dalle piattaforme di scambio.

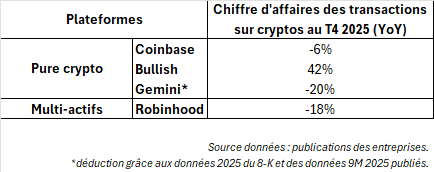

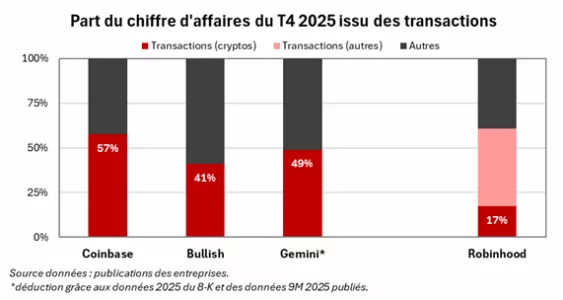

Coinbase, Bullish e Gemini subiscono il pieno impatto del crollo delle criptovalute

I tre operatori hanno logicamente risentito della correzione dei prezzi delle criptovalute, nonché, in misura minore, dell’adeguamento dei tassi a breve termine. Quando i volumi rallentano e i prezzi subiscono una correzione, le commissioni delle piattaforme si riducono automaticamente.

Coinbase

Per Coinbase, leader del settore, il fatturato è diminuito del 5% (1,78 miliardi di dollari), a causa di un calo dei ricavi da transazioni del 6% rispetto al trimestre precedente.

La società sta puntando sempre più sull’espansione delle attività collaterali quali la custodia istituzionale (custody), le stablecoin e i servizi, ma il quarto trimestre dimostra che tali linee di business non sono del tutto slegate dal ciclo. Anche i ricavi da abbonamenti e servizi registrano un calo del 3%, penalizzati dall’allentamento dei rendimenti a breve termine.

Bullish

Da parte sua, Bullish sta cercando di trasformare la propria immagine da piattaforma spot dipendente dalla speculazione dei privati a infrastruttura di mercato orientata ai flussi istituzionali. Nel quarto trimestre, l’azienda ha registrato 64,3 miliardi di dollari di «digital asset sales» (volume lordo di cripto-asset scambiati), una cifra elevata ma poco significativa in termini di redditività effettiva.

Il vero indicatore è il «ricavo rettificato» pari a 92,5 milioni di dollari, contro i 76,5 milioni del terzo trimestre, che ha registrato un forte aumento nonostante il calo delle criptovalute grazie al successo del lancio delle opzioni su criptovalute.

Il management punta ora sui prodotti derivati, con oltre 9 miliardi di dollari di volume sulle opzioni nel trimestre e un open interest che ha raggiunto i 4 miliardi di dollari al 31 gennaio. Il posizionamento sta diventando più sofisticato, ma è ancora dipendente dalle dinamiche globali del mercato.

Gemini

Gemini presenta un profilo molto diverso, e probabilmente più speculativo nel breve termine. I suoi risultati (provvisori) del quarto trimestre testimoniano un’azienda in piena transizione. L’attività è in crescita, con un aumento del 17% degli utenti attivi mensili (circa 600.000) e un fatturato previsto tra i 165 e i 175 milioni di dollari nell’esercizio, trainato maggiormente dai ricavi dei servizi (in particolare la carta di credito) piuttosto che dalle commissioni sulle transazioni.

Tuttavia, i costi operativi superano ampiamente i ricavi, raggiungendo i 520-530 milioni di dollari, con una perdita netta vicina ai 600 milioni di dollari e un EBITDA rettificato ancora negativo, attestato intorno ai -260 milioni di dollari. A ciò si aggiunge l’uscita simultanea del direttore operativo (COO), del direttore finanziario (CFO) e del direttore legale, con una riorganizzazione delle responsabilità incentrata su Cameron Winklevoss.

Gemini diventa così un caso di ristrutturazione piuttosto che un indicatore del prezzo delle criptovalute. Se dovessero emergere riduzioni dei costi credibili o un chiaro riposizionamento, l’inversione di tendenza del titolo potrebbe essere significativa, ma il rischio di esecuzione rimane elevato.

Robinhood se la cava meglio grazie al suo modello più diversificato

Anche il broker e fintech multi-asset Robinhood ha subito il contraccolpo delle criptovalute, ma resiste meglio rispetto alle piattaforme «pure crypto» grazie a una diversificazione più avanzata. Il suo fatturato rimane pressoché stabile rispetto al trimestre precedente a 1,28 miliardi di dollari (+27% su base annua), mentre le commissioni derivanti dalle criptovalute calano del 18% (221 milioni di dollari).

Le transazioni sugli altri mercati (+20% su base trimestrale) hanno più che compensato il calo delle commissioni sulle criptovalute e la diminuzione dei proventi derivanti dalla liquidità dei clienti (-10%).

Durante la teleconferenza, il management ha posto maggiore enfasi sulla crescita degli asset in gestione dei clienti piuttosto che sui volumi delle criptovalute, il che riflette un graduale spostamento verso un modello incentrato sulla monetizzazione del bilancio, sulla scia di Interactive Brokers.

Circle cavalca l’ondata dell’esplosione del numero di USDC in circolazione

Circle si distingue nettamente dalle altre società citate, in quanto rappresenta un esempio della democratizzazione delle stablecoin. Mentre Coinbase o Robinhood generano ricavi principalmente quando gli investitori effettuano operazioni di trading, Circle ricava la maggior parte dei propri ricavi dagli interessi generati sulle riserve che garantiscono l’USDC (la sua stablecoin indicizzata al dollaro).

In concreto, più USDC circola e più i tassi di interesse a breve termine sono elevati, più aumentano i ricavi di Circle. Nel quarto trimestre, questo meccanismo ha funzionato appieno, poiché il gruppo ha registrato un aumento del 4% del proprio fatturato (a 770 milioni di dollari), di cui 733 milioni provenienti dagli interessi sulle proprie riserve.

Tale aumento è dovuto alla crescita delle consistenze di USDC, che hanno raggiunto circa 75 miliardi di dollari in circolazione (+72% su base annua), compensando ampiamente il calo del tasso di remunerazione (-69 punti base) sulla scia delle riduzioni dei tassi da parte della Fed.

Una volta che la crescita delle consistenze di USDC si avvicinerà allo 0%, l’andamento dei tassi a breve termine diventerà il principale fattore trainante degli utili di Circle, qualora l’azienda non procedesse a una maggiore diversificazione.