: Welke modellen doorstaan de crisis?")

De dalende volumes en de aanpassing van de korte rente hebben beursgenoteerde bedrijven in de cryptosector zwaar op de proef gesteld. De resultaten over het 4e kwartaal van 2025 laten zien welke impact de conjunctuurcyclus heeft gehad op Coinbase, Bullish, Gemini en Robinhood. Circle, met de USDC, volgt een afwijkend traject. Wat moeten beleggers hieruit onthouden?

Nu het resultatenseizoen van het vierde kwartaal van 2025 ten einde loopt, is het tijd om een eerste balans op te maken. Van de meer dan 80% van de S&P 500-bedrijven die tot nu toe hun resultaten hebben gepubliceerd, heeft ongeveer 75% de omzetverwachtingen overtroffen en presteerde bijna 80% beter dan verwacht wat betreft de winst per aandeel (WPA).

Vandaag geef ik u een overzicht van de resultaten van bedrijven die nauw verbonden zijn met het ecosysteem van cryptovaluta’s, te beginnen met de handelsplatforms.

Coinbase, Bullish en Gemini worden hard getroffen door de daling van de cryptovaluta’s

De drie spelers hebben logischerwijs de prijscorrectie van de cryptovaluta’s ondervonden, evenals, in mindere mate, de aanpassing van de korte rente. Wanneer de volumes afnemen en de prijzen corrigeren, krimpen de commissies van de platforms automatisch.

Coinbase

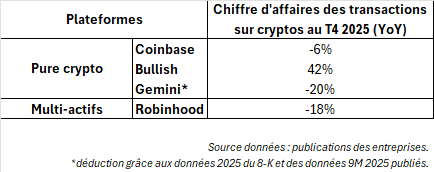

Bij Coinbase, de marktleider, daalde de omzet met 5 % (1,78 miljard dollar), als gevolg van een daling van de transactie-inkomsten met 6 % ten opzichte van het vorige kwartaal.

Het bedrijf legt steeds meer de nadruk op de opkomst van nevenactiviteiten zoals institutionele bewaring (custody), stablecoins en diensten, maar uit het vierde kwartaal blijkt dat deze segmenten niet volledig los staan van de conjunctuurcyclus. Ook de inkomsten uit abonnementen en diensten daalden met 3 %, onder druk van de daling van de korte rente.

Bullish

Bullish probeert van zijn kant zijn imago te veranderen van een spotplatform dat afhankelijk is van speculatie door particulieren naar een marktinfrastructuur die gericht is op institutionele stromen. In het vierde kwartaal rapporteert het bedrijf 64,3 miljard dollar aan “digital asset sales” (bruto volume van verhandelde crypto-activa), een hoog cijfer maar weinig zeggingskrachtig over de werkelijke winstgevendheid.

De echte indicator is de ‘adjusted revenue’ van 92,5 miljoen dollar, tegenover 76,5 miljoen in het derde kwartaal, die ondanks de daling van de cryptovaluta’s sterk is gestegen dankzij de succesvolle lancering van zijn crypto-opties.

Het management legt nu de nadruk op derivaten, met een optievolume van meer dan 9 miljard dollar in het kwartaal en een open interest die op 31 januari 4 miljard dollar bereikte. De positionering wordt steeds geavanceerder, maar is nog steeds afhankelijk van de algemene marktdynamiek.

Gemini

Gemini heeft een heel ander profiel, dat op korte termijn waarschijnlijk speculatiever is. De (voorlopige) resultaten over het vierde kwartaal getuigen van een bedrijf dat volop in transitie is. De activiteit neemt toe, met een stijging van 17 % van het aantal maandelijkse actieve gebruikers (ongeveer 600.000) en een verwachte omzet tussen 165 en 175 miljoen dollar over het boekjaar, die meer wordt gedragen door inkomsten uit diensten (met name de creditcard) dan door transactiekosten.

De bedrijfskosten overschrijden de inkomsten echter ruimschoots en bedragen 520 tot 530 miljoen dollar, wat resulteert in een nettoverlies van bijna 600 miljoen dollar en een Adjusted EBITDA dat nog steeds negatief is, rond de -260 miljoen dollar. Daarnaast treden de Chief Operating Officer (COO), de Chief Financial Officer (CFO) en de juridisch directeur gelijktijdig af, waardoor de verantwoordelijkheden worden geconcentreerd rond Cameron Winklevoss.

Gemini wordt daarmee eerder een herstructureringsproject dan een graadmeter voor de prijs van cryptovaluta’s. Mocht er sprake zijn van geloofwaardige kostenbesparingen of een duidelijke herpositionering, dan zou het aandeel een aanzienlijke ommekeer kunnen maken, maar het uitvoeringsrisico blijft groot.

Robinhood komt er beter uit dankzij zijn meer gediversifieerde model

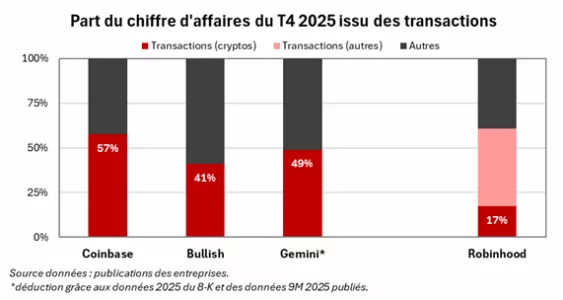

De multi-asset broker en fintech Robinhood heeft eveneens te lijden gehad onder de terugval van cryptovaluta’s, maar houdt beter stand dan de ‘pure crypto’-platforms dankzij een verdergaande diversificatie. De omzet blijft vrijwel stabiel ten opzichte van het vorige kwartaal op 1,28 miljard dollar (+27% op jaarbasis), terwijl de provisies uit cryptovaluta’s met 18% dalen (221 miljoen dollar).

De transacties op andere markten (+20% ten opzichte van het vorige kwartaal) hebben de daling van de provisies op cryptovaluta’s en de daling van de vergoeding op de liquide middelen van haar klanten (-10%) ruimschoots gecompenseerd.

Tijdens de teleconferentie legde het management meer nadruk op de groei van de uitstaande bedragen van klanten dan op de cryptovolumes, wat wijst op een geleidelijke verschuiving naar een model dat gericht is op het te gelde maken van de balans, naar het voorbeeld van Interactive Brokers.

Circle profiteert van de explosieve groei van het aantal USDC in omloop

Circle onderscheidt zich volledig van de andere genoemde bedrijven, aangezien het een voorbeeld is van de democratisering van stablecoins. Waar Coinbase of Robinhood voornamelijk inkomsten genereren wanneer beleggers handelen, haalt Circle het grootste deel van zijn inkomsten uit de rente op de reserves die de USDC (zijn aan de dollar gekoppelde stablecoin) garanderen.

Concreet betekent dit dat hoe meer USDC er in omloop is en hoe hoger de korte rente is, hoe meer de inkomsten van Circle stijgen. In het vierde kwartaal werkte dit mechanisme optimaal, aangezien de groep een omzetstijging van 4% rapporteerde (tot 770 miljoen dollar), waarvan 733 miljoen afkomstig was uit rente op de reserves.

Deze stijging is te verklaren door de toename van de uitstaande USDC, die ongeveer 75 miljard dollar in omloop bedraagt (+72% op jaarbasis), waarmee de daling van de vergoedingsrente (-69 basispunten) in de nasleep van de renteverlagingen door de Fed ruimschoots wordt gecompenseerd.

Zodra de groei van de uitstaande USDC-hoeveelheid dicht bij 0% ligt, zal de ontwikkeling van de korte rente de belangrijkste drijfveer voor de winst van Circle worden, tenzij het bedrijf zich verder diversifieert.