: Кои модели издържат на натиска?")

Спадът в обемите и корекцията на краткосрочните лихвени проценти поставиха на изпитание публично търгуваните компании, свързани с криптовалутите. Резултатите за 4-то тримесечие на 2025 г. разкриват въздействието на цикъла върху Coinbase, Bullish, Gemini и Robinhood. Circle, с USDC, следва различна траектория. Какво трябва да запомнят инвеститорите?

Докато сезонът на отчетите за 4-то тримесечие на 2025 г. наближава края си, дойде време да се направи първи баланс. Сред над 80% от компаниите в S&P 500, които са публикували отчети до момента, около 75% са надминали очакванията за приходи, а близо 80% са се представили по-добре от прогнозите по отношение на печалбата на акция (EPS).

Днес ви предлагам обзор на резултатите на компаниите, тясно свързани с екосистемата на криптовалутите, като започнем с борсовите платформи.

Coinbase, Bullish и Gemini понасят пълния удар от спада на криптовалутите

Трите компании логично са понесли последствията от корекцията в цените на криптовалутите, както и, в по-малка степен, от корекцията на краткосрочните лихви. Когато обемите се забавят и цените коригират, комисионните на платформите автоматично намаляват.

Coinbase

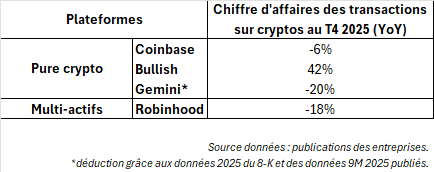

При Coinbase, лидерът в индустрията, приходите са спаднали с 5% (1,78 милиарда долара), под влияние на спад в приходите от транзакции с 6% спрямо предходното тримесечие.

Компанията все повече набляга на нарастването на допълнителните дейности като институционално съхранение (custody), стабилни монети и услуги, но четвъртото тримесечие показва, че тези направления не са напълно независими от цикъла. Приходите от абонаменти и услуги също отбелязват спад от 3%, засегнати от понижението на краткосрочните доходности.

Bullish

От своя страна Bullish се опитва да промени имиджа си от спот платформа, зависима от спекулациите на частни лица, към пазарна инфраструктура, ориентирана към институционалните потоци. През четвъртото тримесечие компанията отчита 64,3 милиарда долара „digital asset sales“ (брутен обем на търгуваните криптоактиви) – висока цифра, но малко информативна за реалната рентабилност.

Истинският показател е „коригираният приход“ от 92,5 милиона долара, спрямо 76,5 милиона през третото тримесечие, който отбеляза силен ръст въпреки спада на криптовалутите благодарение на успешното пускане на опции върху криптовалути.

Ръководството вече поставя акцент върху дериватите, с обем от над 9 милиарда долара по опциите за тримесечието и отворени позиции, достигнали 4 милиарда долара към 31 януари. Позиционирането става по-сложно, но все още зависи от общата динамика на пазара.

Gemini

Gemini има много по-различен профил и вероятно е по-спекулативна в краткосрочен план. Нейните (временни) резултати за четвъртото тримесечие показват, че компанията е в процес на преход. Дейността нараства, с ръст от 17% на месечните активни потребители (около 600 000) и очакван оборот между 165 и 175 милиона долара за финансовата година, по-скоро благодарение на приходите от услуги (по-специално кредитната карта), отколкото на комисионните от транзакциите.

Въпреки това оперативните разходи значително надвишават приходите, достигайки 520 до 530 милиона долара, при нетна загуба от близо 600 милиона долара и все още отрицателен коригиран EBITDA от около -260 милиона долара. Към това се добавя едновременното напускане на оперативния директор (COO), финансовия директор (CFO) и юридическия директор, като отговорностите се пренасочват към Камерън Уинкълвос.

По този начин Gemini се превръща в случай на преструктуриране, а не в индикатор за цената на криптовалутите. Ако се появят надеждни мерки за намаляване на разходите или ясно препозициониране, обръщането на тенденцията при акцията може да бъде значително, но рискът от изпълнение остава висок.

Robinhood се справя по-добре благодарение на по-диверсифицирания си модел

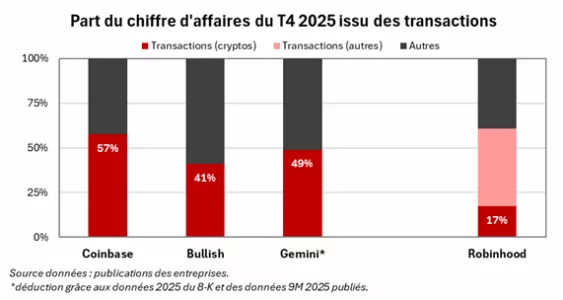

Брокерът и мултиактивният финтех оператор Robinhood също претърпя загуби от криптовалутите, но се справя по-добре от „чисто крипто“ платформите благодарение на по-напредналата си диверсификация. Оборотът му остава почти стабилен спрямо предходното тримесечие на ниво 1,28 млрд. долара (+27% на годишна база), докато комисионните от криптовалутите спадат с 18% (221 млн. долара).

Транзакциите на другите пазари (+20% спрямо предходното тримесечие) повече от компенсираха спада в комисионните от криптовалути и намалението на доходите от ликвидността на клиентите (-10%).

По време на телеконференцията мениджмънтът наблегна повече на ръста на клиентските активи, отколкото на обемите на криптовалутите, което отразява постепенно преминаване към модел, фокусиран върху монетизирането на баланса, подобно на Interactive Brokers.

Circle се възползва от експлозивния ръст на броя на USDC в обращение

Circle се отличава напълно от останалите споменати компании, тъй като представлява прокси на демократизацията на стабилните монети. Докато Coinbase или Robinhood генерират приходи главно, когато инвеститорите търгуват, Circle извлича основната част от приходите си от лихвите, генерирани върху резервите, които гарантират USDC (нейната стабилна монета, индексирана към долара).

Конкретно, колкото повече USDC има в обращение и колкото по-високи са краткосрочните лихвени проценти, толкова повече нарастват приходите на Circle. През четвъртото тримесечие този механизъм проработи напълно, тъй като групата отчете 4% ръст на приходите си (до 770 милиона долара), от които 733 милиона произтичат от лихвите върху резервите ѝ.

Този ръст се обяснява с увеличението на обема на USDC, който достига около 75 милиарда долара в обращение (+72% на годишна база), което до голяма степен компенсира спада в лихвения процент (-69 базисни пункта) вследствие на пониженията на лихвите от страна на Федералния резерв.

След като растежът на обема на USDC се доближи до 0%, динамиката на краткосрочните лихвени проценти ще се превърне в основния двигател на печалбите на Circle, ако компанията не се диверсифицира в по-голяма степен.