: Quais são os modelos que resistem à pressão?")

A queda nos volumes e o reajuste das taxas de juro de curto prazo colocaram à prova as empresas cotadas na bolsa e ligadas às criptomoedas. Os resultados do 4.º trimestre de 2025 revelam o impacto do ciclo na Coinbase, Bullish, Gemini e Robinhood. A Circle, com o USDC, segue uma trajetória distinta. O que devem os investidores reter?

À medida que a época de divulgação dos resultados do 4.º trimestre de 2025 chega ao fim, chegou o momento de fazer um primeiro balanço. Entre as mais de 80% das empresas do S&P 500 que divulgaram os seus resultados até à data, cerca de 75% superaram as expectativas em termos de receitas e quase 80% apresentaram resultados superiores ao previsto no que diz respeito ao lucro por ação (LPA).

Apresento-lhe hoje uma panorâmica dos resultados das empresas intimamente ligadas ao ecossistema das criptomoedas, começando pelas plataformas de câmbio.

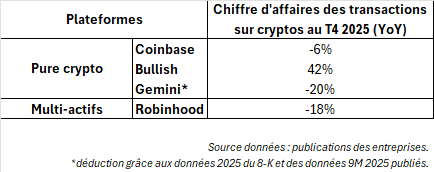

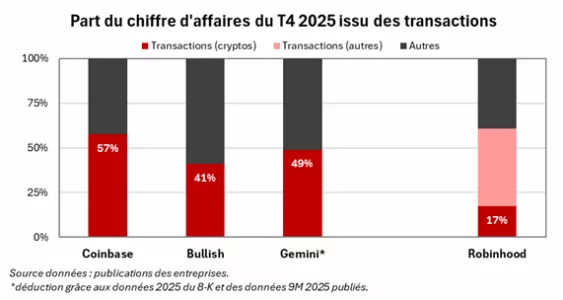

Coinbase, Bullish e Gemini sofrem de cheio o impacto da queda das criptomoedas

As três empresas sofreram, como era de esperar, o impacto da correção dos preços das criptomoedas, bem como, em menor medida, o ajustamento das taxas de juro de curto prazo. Quando os volumes abrandam e os preços sofrem uma correção, as comissões das plataformas diminuem automaticamente.

Coinbase

Na Coinbase, líder do setor, o volume de negócios recuou 5 % (1,78 mil milhões de dólares), devido a uma queda de 6 % nas receitas de transações em relação ao trimestre anterior.

A empresa tem vindo a destacar cada vez mais o crescimento de atividades complementares, como a custódia institucional, as stablecoins e os serviços, mas o 4.º trimestre mostra que estas linhas de negócio não estão totalmente descorrelacionadas do ciclo. As receitas de assinaturas e serviços também recuaram 3 %, penalizadas pela descida das taxas de juro de curto prazo.

Bullish

Por seu lado, a Bullish procura evoluir a sua imagem de uma plataforma spot dependente da especulação de particulares para uma infraestrutura de mercado orientada para os fluxos institucionais. No 4.º trimestre, a empresa registou 64,3 mil milhões de dólares em «digital asset sales» (volume bruto de criptoativos negociados), um valor elevado, mas pouco informativo quanto à rentabilidade real.

O verdadeiro indicador é a «receita ajustada», de 92,5 milhões de dólares, contra 76,5 milhões no terceiro trimestre, que registou um forte crescimento apesar da queda das criptomoedas, graças ao lançamento bem-sucedido das suas opções sobre criptomoedas.

A administração está agora a dar ênfase aos produtos derivados, com mais de 9 mil milhões de dólares de volume em opções no trimestre e um open interest que atingiu os 4 mil milhões de dólares a 31 de janeiro. O posicionamento está a tornar-se mais sofisticado, mas continua dependente da dinâmica global do mercado.

Gemini

A Gemini apresenta um perfil muito diferente e, provavelmente, mais especulativo a curto prazo. Os seus resultados (provisórios) do quarto trimestre revelam uma empresa em plena transição. A atividade está a crescer, com um aumento de 17% nos utilizadores ativos mensais (cerca de 600 000) e um volume de negócios previsto entre 165 e 175 milhões de dólares no exercício, impulsionado mais pelas receitas de serviços (nomeadamente o cartão de crédito) do que pelas comissões sobre transações.

No entanto, os custos operacionais excedem largamente as receitas, atingindo 520 a 530 milhões de dólares, o que se traduz num prejuízo líquido próximo dos 600 milhões de dólares e num EBITDA ajustado ainda negativo, em torno dos -260 milhões de dólares. A isto acresce a saída simultânea do diretor de operações (COO), do diretor financeiro (CFO) e do diretor jurídico, com uma reestruturação das responsabilidades em torno de Cameron Winklevoss.

A Gemini torna-se assim um caso de reestruturação, em vez de um indicador do preço das criptomoedas. Se surgirem reduções de custos credíveis ou um reposicionamento claro, a recuperação do título poderá ser significativa, mas o risco de execução continua a ser elevado.

A Robinhood sai-se melhor graças ao seu modelo mais diversificado

A corretora e fintech multiativos Robinhood também sofreu o revés das criptomoedas, mas resiste melhor do que as plataformas «puramente de criptomoedas» graças a uma diversificação mais avançada. O seu volume de negócios mantém-se praticamente estável em relação ao trimestre anterior, situando-se nos 1,28 mil milhões de dólares (+27% em termos homólogos), enquanto as comissões provenientes das criptomoedas caem 18% (221 milhões de dólares).

As transações nos outros mercados (+20% em relação ao trimestre anterior) mais do que compensaram a queda das comissões sobre criptomoedas e a redução da remuneração sobre os saldos de liquidez dos seus clientes (-10%).

Durante a teleconferência, a administração insistiu mais no crescimento dos saldos dos clientes do que nos volumes de criptomoedas, o que reflete uma transição gradual para um modelo centrado na monetização do balanço, à semelhança da Interactive Brokers.

A Circle aproveita a explosão do número de USDC em circulação

A Circle mostra-se totalmente diferente das outras empresas mencionadas, uma vez que representa um indicador da democratização das stablecoins. Enquanto a Coinbase ou a Robinhood geram receitas principalmente quando os investidores negociam, a Circle obtém a maior parte das suas receitas dos juros gerados sobre as reservas que garantem o USDC (a sua stablecoin indexada ao dólar).

Concretamente, quanto mais USDC estiver em circulação e quanto mais elevadas forem as taxas de juro de curto prazo, mais as receitas da Circle aumentam. No quarto trimestre, este mecanismo funcionou plenamente, uma vez que o grupo registou um aumento de 4% no seu volume de negócios (para 770 milhões de dólares), dos quais 733 milhões provenientes dos juros sobre as suas reservas.

Este aumento deve-se ao crescimento do saldo em circulação do USDC, que atingiu cerca de 75 mil milhões de dólares (+72% em relação ao ano anterior), compensando amplamente a descida da taxa de remuneração (-69 pontos base) na sequência das descidas das taxas de juro da Reserva Federal.

Assim que o crescimento do saldo em circulação do USDC se aproximar de 0%, a evolução das taxas de curto prazo tornar-se-á o principal fator impulsionador dos lucros da Circle, caso a empresa não se diversifique ainda mais.