: Welche Modelle halten dem Druck stand?")

Sinkende Handelsvolumina und die Anpassung der kurzfristigen Zinsen haben die börsennotierten Unternehmen im Kryptowährungsbereich auf eine harte Probe gestellt. Die Ergebnisse des 4. Quartals 2025 zeigen die Auswirkungen des Konjunkturzyklus auf Coinbase, Bullish, Gemini und Robinhood. Circle verfolgt mit dem USDC einen eigenen Kurs. Was sollten Anleger daraus mitnehmen?

Da die Berichtssaison für das 4. Quartal 2025 sich dem Ende zuneigt, ist es an der Zeit, eine erste Bilanz zu ziehen. Von den über 80 % der S&P-500-Unternehmen, die bisher ihre Ergebnisse veröffentlicht haben, haben etwa 75 % die Umsatzerwartungen übertroffen und fast 80 % haben beim Gewinn pro Aktie (EPS) besser abgeschnitten als erwartet.

Ich biete Ihnen heute einen Überblick über die Ergebnisse von Unternehmen, die eng mit dem Kryptowährungs-Ökosystem verbunden sind, beginnend mit den Handelsplattformen.

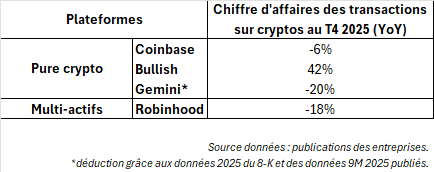

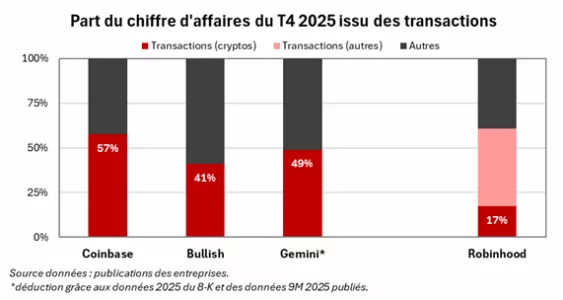

Coinbase, Bullish und Gemini bekommen den Einbruch der Kryptowährungen voll zu spüren

Die drei Akteure haben logischerweise die Kurskorrektur bei den Kryptowährungen sowie, in geringerem Maße, die Anpassung der kurzfristigen Zinsen zu spüren bekommen. Wenn das Handelsvolumen zurückgeht und die Kurse korrigieren, sinken die Provisionen der Plattformen automatisch.

Coinbase

Bei Coinbase, dem Branchenführer, ging der Umsatz um 5 % (1,78 Milliarden Dollar) zurück, bedingt durch einen Rückgang der Transaktionserlöse um 6 % gegenüber dem Vorquartal.

Das Unternehmen hebt zunehmend den Aufschwung von Nebenaktivitäten wie der institutionellen Verwahrung (Custody), Stablecoins und Dienstleistungen hervor, doch das 4. Quartal zeigt, dass diese Geschäftsbereiche nicht vollständig vom Konjunkturzyklus abgekoppelt sind. Auch die Einnahmen aus Abonnements und Dienstleistungen gingen um 3 % zurück, beeinträchtigt durch den Rückgang der kurzfristigen Renditen.

Bullish

Bullish versucht seinerseits, sein Image von einer Spot-Plattform, die von der Spekulation privater Anleger abhängig ist, hin zu einer Markteinfrastruktur zu entwickeln, die auf institutionelle Ströme ausgerichtet ist. Im 4. Quartal verzeichnete das Unternehmen 64,3 Milliarden Dollar an „Digital Asset Sales“ (Bruttovolumen der gehandelten Krypto-Assets), eine hohe Zahl, die jedoch wenig Aufschluss über die tatsächliche Rentabilität gibt.

Der eigentliche Indikator ist der „adjusted revenue“ in Höhe von 92,5 Millionen Dollar gegenüber 76,5 Millionen im 3. Quartal, der trotz des Rückgangs der Kryptowährungen dank der erfolgreichen Einführung seiner Krypto-Optionen stark gestiegen ist.

Die Unternehmensleitung legt nun den Schwerpunkt auf Derivate, mit einem Optionsvolumen von über 9 Milliarden Dollar im Quartal und einem Open Interest, das zum 31. Januar 4 Milliarden Dollar erreicht hat. Die Positionierung wird ausgefeilter, ist jedoch weiterhin von der allgemeinen Marktdynamik abhängig.

Gemini

Gemini weist ein ganz anderes Profil auf, das kurzfristig wahrscheinlich spekulativer ist. Die (vorläufigen) Ergebnisse des vierten Quartals zeugen von einem Unternehmen im Umbruch. Das Geschäft wächst, mit einem Anstieg der monatlich aktiven Nutzer um 17 % (auf rund 600.000) und einem für das Geschäftsjahr erwarteten Umsatz zwischen 165 und 175 Millionen Dollar, der stärker von Serviceerlösen (insbesondere der Kreditkarte) als von Transaktionsprovisionen getragen wird.

Dennoch übersteigen die Betriebskosten die Einnahmen bei weitem und belaufen sich auf 520 bis 530 Millionen Dollar, was zu einem Nettoverlust von fast 600 Millionen Dollar und einem weiterhin negativen bereinigten EBITDA von rund -260 Millionen Dollar führt. Hinzu kommt der gleichzeitige Weggang des Chief Operating Officers (COO), des Finanzvorstands (CFO) und des Leiter der Rechtsabteilung, wobei die Zuständigkeiten nun verstärkt bei Cameron Winklevoss liegen.

Gemini wird somit eher zu einem Restrukturierungsfall als zu einem Indikator für den Kurs von Kryptowährungen. Sollten glaubwürdige Kostensenkungen oder eine klare Neupositionierung erfolgen, könnte die Erholung der Aktie erheblich ausfallen, doch das Risiko der Umsetzung bleibt hoch.

Robinhood schneidet dank seines diversifizierteren Modells besser ab

Der Multi-Asset-Broker und Fintech-Anbieter Robinhood hat ebenfalls unter dem Einbruch der Kryptowährungen gelitten, hält sich jedoch dank einer fortgeschritteneren Diversifizierung besser als reine Krypto-Plattformen. Sein Umsatz bleibt im Vergleich zum Vorquartal mit 1,28 Milliarden Dollar nahezu stabil (+27 % im Jahresvergleich), während die Provisionen aus dem Kryptogeschäft um 18 % (221 Millionen Dollar) zurückgehen.

Die Transaktionen auf den anderen Märkten (+20 % gegenüber dem Vorquartal) haben den Rückgang der Provisionen aus dem Kryptogeschäft und den Rückgang der Erträge aus den Kundengeldern (-10 %) mehr als ausgeglichen.

Während der Telefonkonferenz legte das Management den Schwerpunkt eher auf das Wachstum der Kundenvermögen als auf die Kryptovolumina, was eine schrittweise Verlagerung hin zu einem Modell widerspiegelt, das sich auf die Monetarisierung der Bilanz konzentriert, ähnlich wie bei Interactive Brokers.

Circle profitiert vom explosionsartigen Anstieg der im Umlauf befindlichen USDC

Circle unterscheidet sich grundlegend von den anderen genannten Unternehmen, da es stellvertretend für die Demokratisierung von Stablecoins steht. Während Coinbase oder Robinhood ihre Einnahmen hauptsächlich aus dem Handel der Anleger generieren, bezieht Circle den Großteil seiner Einnahmen aus den Zinsen, die auf die Reserven anfallen, die den USDC (seinen an den Dollar gekoppelten Stablecoin) absichern.

Konkret bedeutet dies: Je mehr USDC im Umlauf sind und je höher die kurzfristigen Zinssätze sind, desto stärker steigen die Einnahmen von Circle. Im vierten Quartal kam dieser Mechanismus voll zum Tragen, da der Konzern einen Umsatzanstieg von 4 % (auf 770 Millionen Dollar) verzeichnete, wovon 733 Millionen aus Zinsen auf seine Reserven stammten.

Dieser Anstieg ist auf das Wachstum des USDC-Bestands zurückzuführen, der im Umlauf etwa 75 Milliarden Dollar erreichte (+72 % im Jahresvergleich) und damit den Rückgang des Zinssatzes (-69 Basispunkte) im Zuge der Zinssenkungen der Fed mehr als ausglich.

Sobald das Wachstum des USDC-Bestands nahe 0 % liegt, wird die Entwicklung der kurzfristigen Zinsen zum wichtigsten Gewinntreiber für Circle, sofern das Unternehmen seine Geschäftstätigkeit nicht weiter diversifiziert.