: Které modely obstály?")

Pokles objemů a úprava krátkodobých úrokových sazeb prověřily kryptoměnové společnosti kótované na burze. Výsledky za 4. čtvrtletí 2025 odhalují dopad tohoto cyklu na společnosti Coinbase, Bullish, Gemini a Robinhood. Circle s USDC sleduje odlišnou trajektorii. Co si z toho mají vzít investoři?

Vzhledem k tomu, že se sezóna zveřejňování výsledků za 4. čtvrtletí 2025 chýlí ke konci, nastal čas na první bilanci. Z více než 80 % společností z indexu S&P 500, které dosud zveřejnily výsledky, přibližně 75 % překonalo očekávání v oblasti tržeb a téměř 80 % dosáhlo lepších výsledků, než se předpokládalo, pokud jde o zisk na akcii (EPS).

Dnes vám nabízím přehled výsledků společností úzce spojených s ekosystémem kryptoměn, počínaje burzovními platformami.

Coinbase, Bullish a Gemini pociťují plnou silou propad kryptoměn

Všechny tři společnosti logicky pocítily korekci cen kryptoměn a v menší míře také úpravu krátkodobých úrokových sazeb. Když objemy obchodů klesají a ceny se korigují, provize platforem se automaticky snižují.

Coinbase

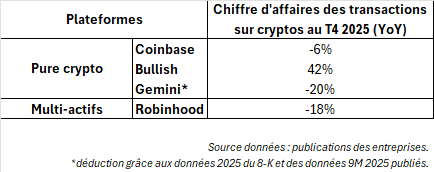

U Coinbase, lídra v oboru, tržby poklesly o 5 % (1,78 miliardy dolarů) v důsledku poklesu výnosů z transakcí o 6 % oproti předchozímu čtvrtletí.

Společnost stále více zdůrazňuje růst doplňkových aktivit, jako je institucionální úschova (custody), stablecoiny a služby, ale 4. čtvrtletí ukazuje, že tyto oblasti nejsou zcela nezávislé na cyklu. Příjmy z předplatného a služeb rovněž klesly o 3 %, což bylo způsobeno poklesem výnosů krátkodobých úvěrů.

Bullish

Bullish se ze své strany snaží změnit svůj image ze spotové platformy závislé na spekulacích jednotlivců na tržní infrastrukturu zaměřenou na institucionální toky. Ve 4. čtvrtletí společnost vykázala 64,3 miliardy dolarů „digital asset sales“ (hrubý objem obchodovaných kryptoměn), což je vysoká částka, ale málo vypovídající o skutečné ziskovosti.

Skutečným ukazatelem je „upravený výnos“ ve výši 92,5 milionu dolarů oproti 76,5 milionu ve 3. čtvrtletí, který i přes pokles kryptoměn výrazně vzrostl díky úspěšnému spuštění opcí na kryptoměny.

Vedení se nyní zaměřuje na deriváty, s objemem opcí přesahujícím 9 miliard dolarů za čtvrtletí a otevřeným zájmem, který k 31. lednu dosáhl 4 miliard dolarů. Pozice se stávají sofistikovanějšími, ale stále závisí na celkové dynamice trhu.

Gemini

Gemini má velmi odlišný profil a je pravděpodobně v krátkodobém horizontu spekulativnější. Jeho (prozatímní) výsledky za 4. čtvrtletí svědčí o společnosti v plné transformaci. Aktivita roste, s nárůstem o 17 % v počtu aktivních uživatelů za měsíc (přibližně 600 000) a očekávaným obratem mezi 165 a 175 miliony dolarů za fiskální rok, který je více tažen příjmy ze služeb (zejména kreditní karty) než provizemi z transakcí.

Provozní náklady však výrazně převyšují tržby a dosahují 520 až 530 milionů dolarů, což vede k čisté ztrátě blížící se 600 milionům dolarů a stále zápornému upravenému EBITDA kolem -260 milionů dolarů. K tomu se přidává současný odchod provozního ředitele (COO), finančního ředitele (CFO) a právního ředitele, což vede k přesunu odpovědnosti na Camerona Winklevosse.

Gemini se tak stává spíše restrukturalizačním případem než ukazatelem cen kryptoměn. Pokud se objeví věrohodné snížení nákladů nebo jasné přeorientování, obrat titulu by mohl být významný, ale riziko realizace zůstává vysoké.

Robinhood si vede lépe díky svému diverzifikovanějšímu modelu

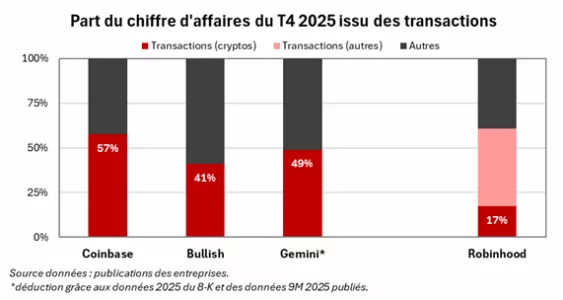

Broker a multi-aktivní fintechová společnost Robinhood také utrpěla propad kryptoměn, ale díky pokročilejší diverzifikaci odolává lépe než „čistě kryptoměnové“ platformy. Jeho tržby zůstávají ve srovnání s předchozím čtvrtletím téměř stabilní na úrovni 1,28 miliardy dolarů (+27 % meziročně), zatímco provize z kryptoměn klesly o 18 % (221 milionů dolarů).

Transakce na ostatních trzích (+20 % mezičtvrtletně) více než kompenzovaly pokles provizí z kryptoměn a pokles výnosů z likvidity klientů (-10 %).

Během telekonference kladl management větší důraz na růst objemu aktiv klientů než na objemy kryptoměn, což odráží postupný posun k modelu zaměřenému na monetizaci rozvahy, podobně jako u společnosti Interactive Brokers.

Circle těží z prudkého nárůstu počtu USDC v oběhu

Circle se zcela liší od ostatních zmíněných společností, protože představuje symbol demokratizace stablecoinů. Zatímco Coinbase nebo Robinhood generují příjmy hlavně z obchodování investorů, Circle čerpá většinu svých příjmů z úroků z rezerv, které garantují USDC (jeho stablecoin vázaný na dolar).

Konkrétně platí, že čím více USDC je v oběhu a čím vyšší jsou krátkodobé úrokové sazby, tím více rostou příjmy společnosti Circle. Ve čtvrtém čtvrtletí se tento mechanismus plně projevil, protože skupina vykázala 4% nárůst tržeb (na 770 milionů dolarů), z čehož 733 milionů pocházelo z úroků z jejích rezerv.

Tento nárůst lze vysvětlit růstem objemu USDC v oběhu, který dosáhl přibližně 75 miliard dolarů (+72 % meziročně), což do značné míry kompenzovalo pokles úrokové sazby (-69 bazických bodů) v důsledku snížení sazeb ze strany Fedu.

Jakmile se růst objemu USDC v oběhu přiblíží 0 %, stane se vývoj krátkodobých sazeb hlavním hnacím motorem zisků společnosti Circle, pokud se podnik dále nediverzifikuje.