Grazie ai documenti relativi alla loro quotazione in borsa, possiamo vedere che Gemini e Bullish hanno utilizzato una regola contabile discutibile. I risultati finanziari sono stati sopravvalutati?

Gemini e Bullish utilizzano una regola contabile controversa nella loro contabilità

Mentre la piattaforma di scambio di criptovalute Bullish ha completato la sua offerta pubblica iniziale (IPO) la scorsa settimana, Gemini dovrebbe seguire a breve, diventando la terza piattaforma di scambio a quotarsi in borsa negli Stati Uniti.

Tuttavia, sembra che la contabilità delle due società sia stata in qualche modo abbellita grazie a una nuova regola contabile, apparentemente per soddisfare gli investitori, come sottolineato dai nostri colleghi di Protos:

L’IPO di Bullish è partita da 95 dollari e ha raggiunto i 118 dollari prima di crollare a 64 dollari una settimana dopo. Senza la nuova norma FASB ASU 2023-08 che consente la rivalutazione delle criptovalute nei conti economici, i loro ultimi due esercizi sarebbero stati negativi. I lobbisti della contabilità hanno ottenuto esattamente ciò che volevano.

In concreto, questa famosa norma contabile è già stata adottata da Strategy da diversi trimestri e, tra l’altro, alcune settimane fa abbiamo messo in luce i suoi potenziali abusi, mentre la società di Michael Saylor rivendicava un presunto utile di 10 miliardi di dollari.

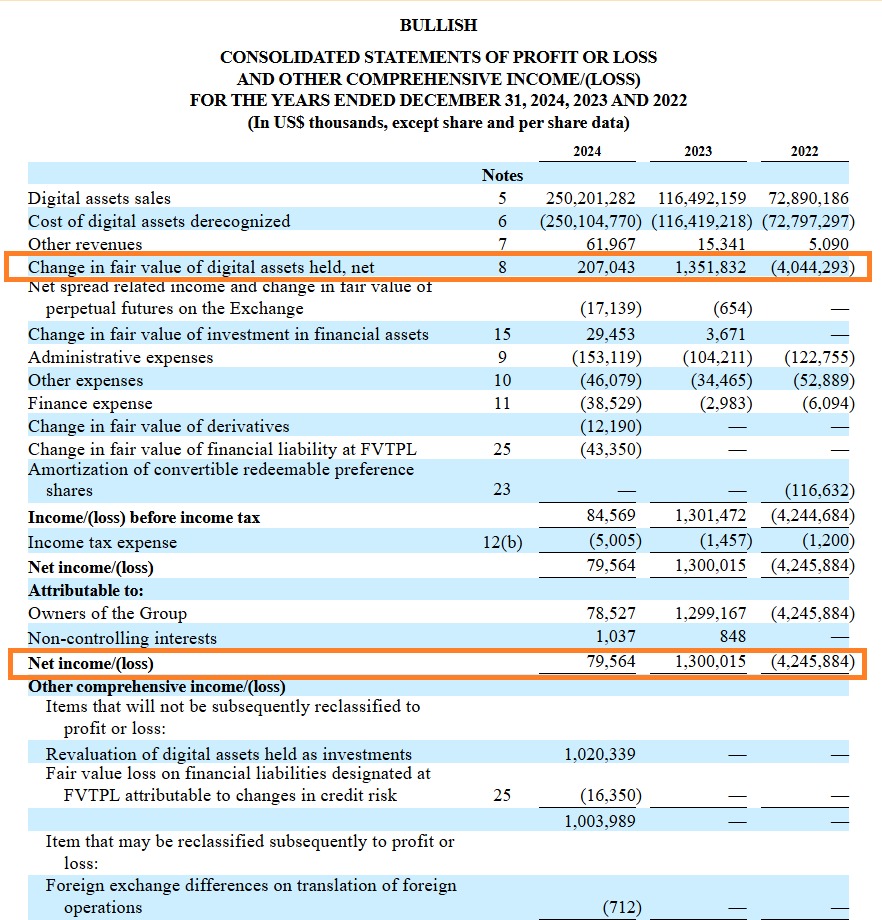

Per quanto riguarda Bullish, dove l’exchange ha registrato un utile netto di 70,56 milioni di dollari nel 2024, va sottolineato che l’azienda ha anche classificato 207 milioni di dollari di plusvalenze latenti sulle sue criptovalute in tali ricavi. Senza questo, gli stessi ricavi netti di Bullish avrebbero comportato una perdita di 127,48 milioni di dollari:

Per quanto riguarda Gemini, la situazione è un po’ più preoccupante. E a ragione, dato che nei primi sei mesi dell’anno abbiamo registrato perdite per 282,47 milioni di dollari. Tuttavia, i guadagni latenti in criptovalute sono effettivamente inclusi in questo bilancio. Senza di essi, Gemini avrebbe registrato una perdita di 320,33 milioni di dollari nel primo semestre del 2025.

Va notato che, sebbene discutibile, questa regola contabile è perfettamente legale negli Stati Uniti. Tuttavia, il suo utilizzo deve metterci in guardia sui dati che a volte possono essere presentati dalle aziende, ed è quindi opportuno prestare attenzione alle voci in piccolo dei bilanci, piuttosto che solo al fatturato e agli utili.