Благодарение на документите, свързани с пускането им на борсата, можем да видим, че Gemini и Bullish са използвали спорна счетоводна норма. Финансовите резултати ли са били надценени?

Gemini и Bullish използват спорна счетоводна практика в отчетността си

Докато криптоборсата Bullish финализира своето първоначално публично предлагане (IPO) миналата седмица, Gemini се очаква да последва скоро, за да стане третата борса, която излиза на борсата в САЩ.

Въпреки това изглежда, че счетоводството на двете компании е било донякъде разкрасено благодарение на ново счетоводно правило, вероятно с цел да се угоди на инвеститорите, както посочват нашите колеги от Protos:

Публичното предлагане на Bullish започна на цена 95 долара и достигна 118 долара, преди да се срине до 64 долара седмица по-късно. Без новото правило FASB ASU 2023-08, което позволява оценяването на криптовалутите в отчетите за приходите, последните две финансови години на двете компании биха били отрицателни. Лоббистите в счетоводството постигнаха точно това, което искаха.

Конкретно, това прочуто счетоводно правило вече е прието от Strategy от няколко тримесечия, а ние освен това изтъкнахме потенциалните му злоупотреби преди няколко седмици, докато компанията на Майкъл Сейлър претендираше за предполагаема печалба от 10 милиарда долара.

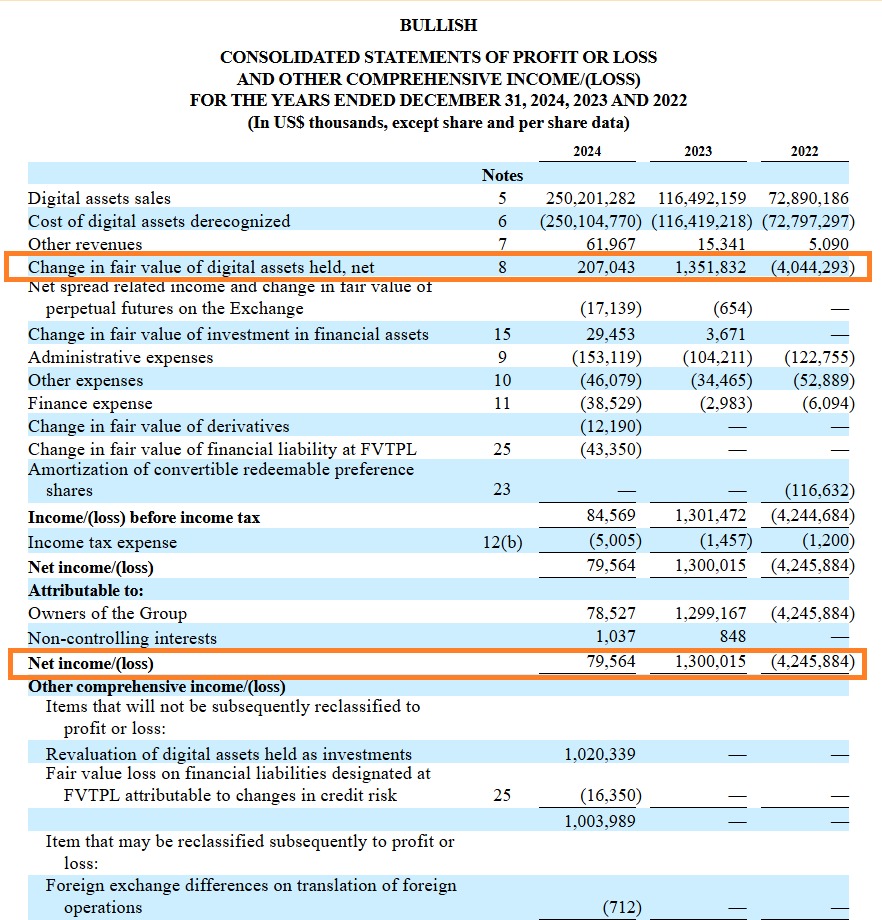

Що се отнася до Bullish, където борсата отчете нетни приходи от 70,56 милиона долара през 2024 г., трябва да се подчертае, че компанията е включила в тези приходи и 207 милиона долара нереализирани печалби от криптовалутите си. Без това същите нетни приходи на Bullish биха довели до загуба от 127,48 милиона долара:

По отношение на Gemini, ситуацията е малко по-тревожна. И с основание, тъй като за първите 6 месеца на годината загубите възлизат на 282,47 милиона долара. Въпреки това, нереализираните печалби от криптовалути са включени в този баланс. Без тях Gemini би отчела загуба от 320,33 милиона долара за първото полугодие на 2025 г.

Трябва да отбележим, че макар и спорна, тази счетоводна норма е напълно законна в САЩ. Въпреки това, нейното използване трябва да ни предупреди за цифрите, които понякога могат да бъдат представяни от компаниите, и затова е уместно да се обръща внимание на дребния шрифт в балансите, а не само на оборота и печалбата.