Graças aos documentos relacionados com a sua oferta pública inicial, podemos ver que a Gemini e a Bullish utilizaram uma regra contabilística controversa. Os resultados financeiros foram sobrevalorizados?

A Gemini e a Bullish utilizam uma regra contabilística controversa na sua contabilidade

Enquanto a bolsa de criptomoedas Bullish concluiu a sua Oferta Pública Inicial (IPO) na semana passada, a Gemini deverá seguir-se em breve, tornando-se a terceira plataforma de câmbio a entrar na bolsa nos Estados Unidos.

No entanto, parece que a contabilidade das duas empresas foi um pouco embelezada graças a uma nova regra contabilística, aparentemente para agradar aos investidores, como salientaram os nossos colegas da Protos:

A oferta pública inicial da Bullish começou a US$ 95 e atingiu US$ 118 antes de cair para US$ 64 uma semana depois. Sem a nova regra FASB ASU 2023-08, que permite a valorização das criptomoedas nas demonstrações financeiras, os dois últimos exercícios da empresa teriam sido negativos. Os lobistas da contabilidade conseguiram exatamente o que queriam.

Concretamente, esta famosa regra contabilística já é adotada pela Strategy há vários trimestres, e nós destacámos as suas potenciais derrapagens há algumas semanas, enquanto a empresa de Michael Saylor reivindicava um suposto lucro de 10 mil milhões de dólares.

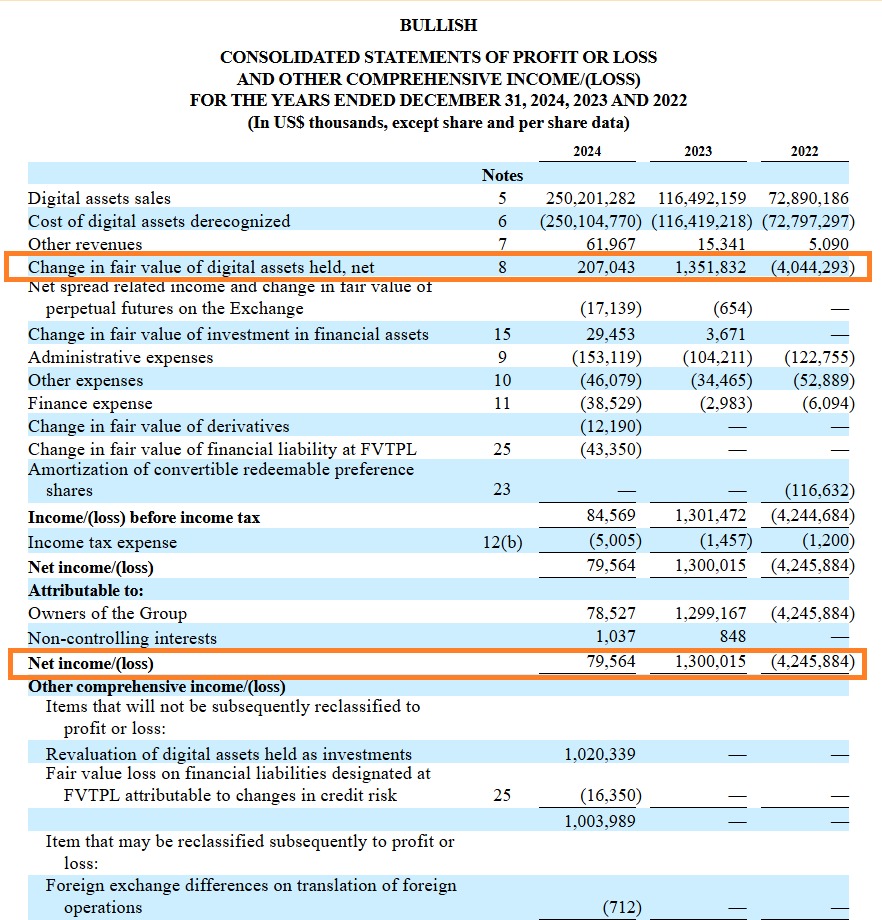

No que diz respeito à Bullish, onde a bolsa registou receitas líquidas de 70,56 milhões de dólares em 2024, é importante salientar que a empresa também classificou 207 milhões de dólares de mais-valias latentes sobre as suas criptomoedas nessas receitas. Sem isso, os mesmos rendimentos líquidos da Bullish teriam resultado numa perda de 127,48 milhões de dólares:

No que diz respeito à Gemini, a constatação é um pouco mais preocupante. E por um bom motivo, já que voltamos a ter 282,47 milhões de dólares em perdas nos primeiros 6 meses do ano. No entanto, os ganhos latentes em criptomoedas estão bem integrados neste balanço. Sem eles, a Gemini teria registado uma perda de 320,33 milhões de dólares no primeiro semestre de 2025.

Note-se que, embora discutível, esta regra contabilística é perfeitamente legal nos Estados Unidos. No entanto, a sua utilização deve alertar-nos para os números que por vezes podem ser apresentados pelas empresas, pelo que convém prestar atenção às pequenas linhas dos balanços, em vez de apenas ao volume de negócios e aos lucros.