pour évaluer les DEX")

L’analyse montre que l’une des meilleures façons d’évaluer la performance du marché d’un échange décentralisé est d’examiner sa part de volume d’échange par rapport à sa capitalisation boursière.

Les échanges décentralisés (DEX) sont une infrastructure Web3 de base avec un cas d’utilisation éprouvé. Les gens auront besoin d’un endroit pour échanger des jetons sans intermédiaire ni entité centralisée s’ils continuent à participer à l’économie de la blockchain.

Toutefois, il est plus difficile de comparer la durabilité et le potentiel de dizaines de plates-formes que de défendre la technologie dans son ensemble. Il est difficile de savoir quelles sont celles qui seront là pendant plusieurs années.

Par exemple, Uniswap est devenu une institution de premier ordre dans le secteur du crédit immobilier. Mais comment pouvons-nous comparer la valeur des jetons de DEX plus petits, comme TraderJoe et Biswap ?

Puisque la mesure la plus importante pour la santé d’une plateforme d’échange est que les gens l’utilisent, cet article examinera une mesure qui peut être utilisée avec d’autres pour évaluer les DEX : La part du volume des échanges par rapport à la capitalisation boursière, ou SOTV/MC. Cette mesure peut être utilisée pour analyser la performance des DEX sur le marché.

Qu’est-ce qu’un DEX ?

Un DEX est une plateforme d’échange de crypto-monnaies qui ne dépend pas de services tiers pour la conservation. Toutes les transactions sont effectuées directement sur la blockchain par le biais de contrats intelligents et de protocoles hors chaîne. Contrairement à la plupart des bourses centralisées, qui demandent aux utilisateurs de fournir des informations personnelles, DEX permet aux utilisateurs de rester anonymes lorsqu’ils effectuent des transactions. Tout ce que les autres utilisateurs peuvent voir est l' »adresse publique » de votre portefeuille – dans le cas d’Ethereum, il s’agit de l’adresse hexadécimale à 42 caractères qui commence par 0x.

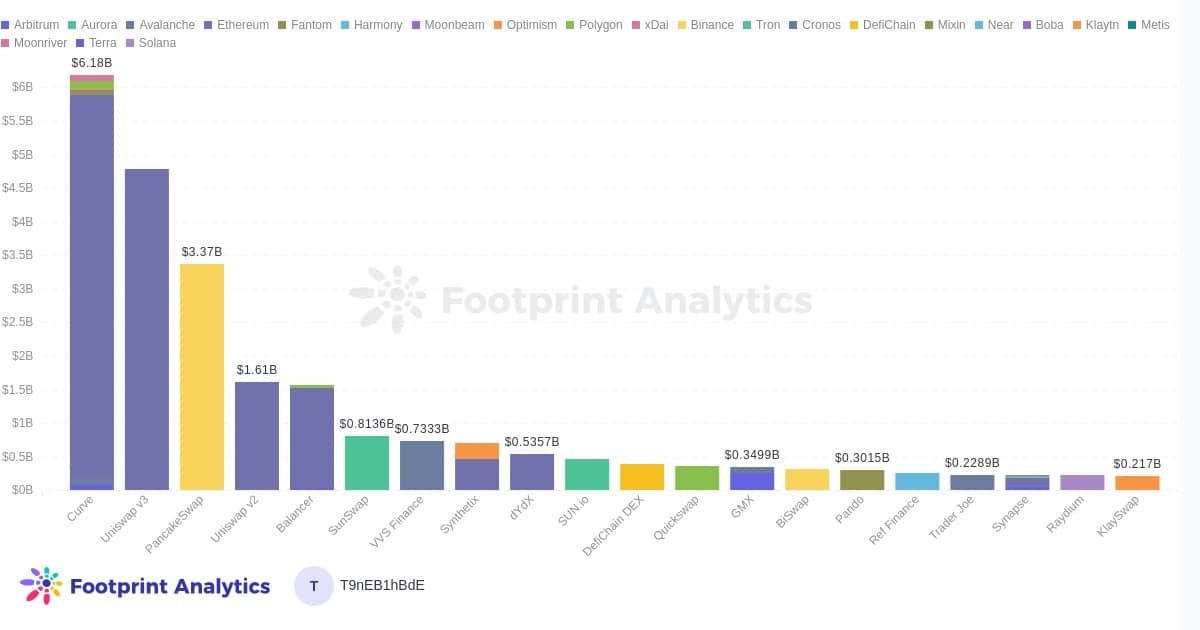

Top 20 DEXs et leur TVL dans différentes chaînes

Pourquoi la capitalisation boursière est-elle importante pour les DEX ?

La capitalisation boursière est l’un des facteurs les plus importants à prendre en compte lors de l’analyse d’une crypto-monnaie. La capitalisation boursière est calculée en multipliant l’offre en circulation de l’actif avec son prix actuel. Par exemple, si 100 000 unités d’un actif cryptographique particulier sont évaluées à 1 $, sa capitalisation boursière sera de 100 000 $.

La capitalisation boursière nous indique la taille d’une crypto-monnaie par rapport à d’autres dans son secteur et est souvent utilisée comme référence de la popularité et de la désirabilité de l’actif cryptographique.

Une société dont la capitalisation boursière est élevée peut être considérée comme plus précieuse qu’une société dont la capitalisation boursière est faible, mais ce n’est pas toujours le cas. En comparant la capitalisation boursière d’un DEX avec son utilisation (en utilisant SOTV comme proxy), nous pouvons être en mesure d’évaluer si un protocole est sur ou sous-évalué. Ou bien nous pouvons repérer une autre anomalie, peu connue des acteurs du marché, indiquant une fonctionnalité ou un bug.

Lorsque nous calculons le plafond du marché, il est important de se rappeler qu’il existe différents types de jetons DEX et que leurs cas d’utilisation ont des implications significatives pour les utilisateurs. Par exemple, CAKE (PancakeSwap) est un jeton d’utilité générale avec des utilisations de gouvernance, tandis que CRV (Curve) est entièrement lié à la gouvernance.

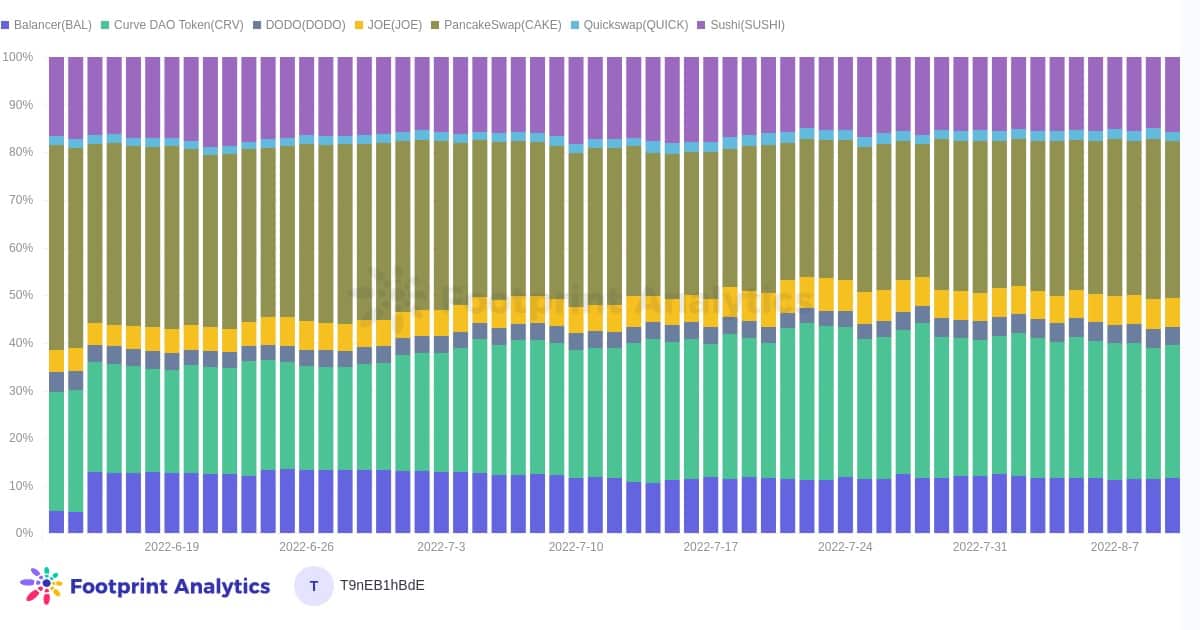

Panier de 7 DEX et leur part de marché.

Qu’est-ce que la part du volume des échanges (SOTV) ?

Nous pouvons calculer le SOTV en divisant le volume total des transactions quotidiennes sur les DEX par le volume total des transactions quotidiennes sur toutes les bourses.

Le SOTV nous donne un aperçu de l’activité au sein d’un écosystème donné et peut servir d’indicateur de la santé relative de l’écosystème – et des perspectives de son jeton natif, le cas échéant.

En examinant le SOTV/MC, nous pouvons également explorer comment les prix du marché dans différents tokenomics ont des implications significatives pour les projets et les développeurs. Par exemple, nous pouvons comparer 2 DEX avec des écosystèmes, des caractéristiques et des volumes d’échange similaires, mais avec des approvisionnements et des mécanismes de jetons différents, afin de voir si ces différences affectent la capitalisation boursière et le montant des investissements spéculatifs dans ces projets.

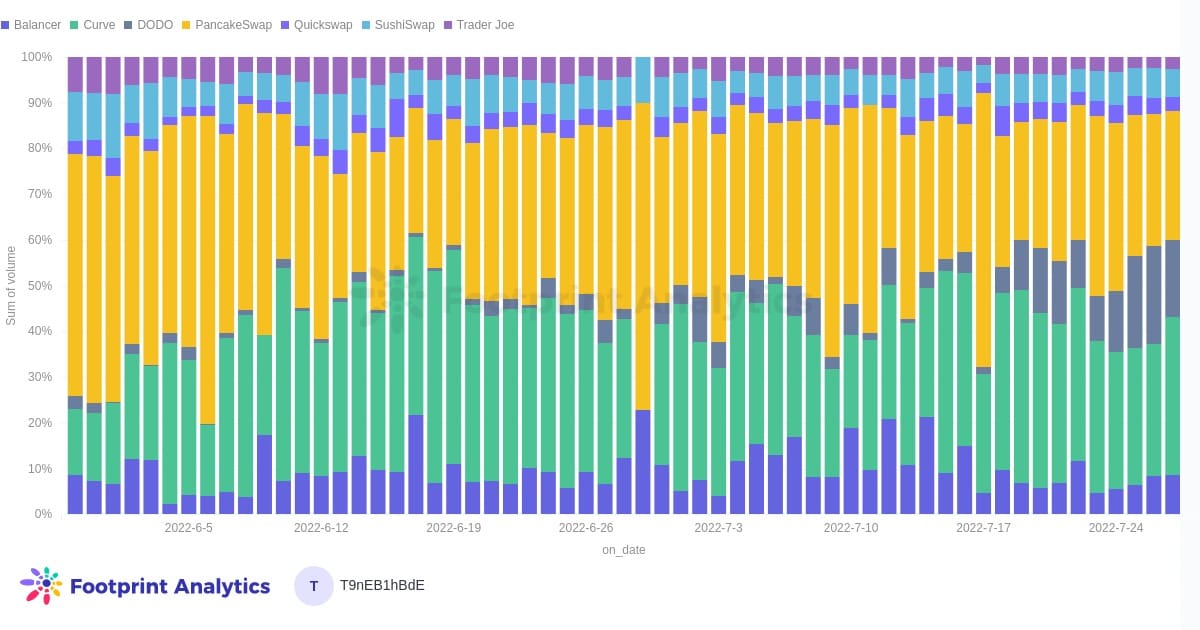

Panier de 7 DEX et leur part du volume d’échange.

Finding Hypotheses Based on SOTV/MC

Le ratio SOTV/MC est une mesure contextuelle, c’est-à-dire qu’elle doit être appliquée à l’échantillon limité de protocoles que vous prévoyez d’analyser ensemble. En effet, il existe une telle diversité entre les DEX qu’un filet trop large pourrait conduire à des conclusions erronées. Les données sortantes sont aussi bonnes que les données entrantes.

Dans ce lot, nous avons analysé 7 DEX majeurs en plus d’Uniswap qui ont la suite standard de fonctionnalités DEX, car Uniswap est dans une classe à part en tant que leader du marché. Une telle valeur aberrante fausse les données. Nous avons également supprimé Sunswap et VVS, car ils sont entièrement dans leurs écosystèmes respectifs. Un exemple d’un autre lot hypothétique qui aurait du sens est celui des « DEX avec négociation de contrats à terme »-dYdX, MCDEX, Perpetual Protocol, etc.

Plus le SOTV/MC est élevé, plus la capitalisation boursière d’un DEX est surévaluée par rapport à son volume de transactions.

Par exemple, en analysant les deux plus grands DEX pour un écosystème : Le DEX A a un volume de transactions de 600 $ par jour et une capitalisation boursière de 400 $. Le DEX B ne négocie que 400 $ par jour mais, pour une raison quelconque, sa capitalisation boursière est de 600 $.

Pour calculer le SOTV/MC du DEX A, il faut diviser la part du volume de transactions, 60, par le pourcentage de la capitalisation boursière, 40. Le résultat est de 1,5. Pour le DEX B, on divise 40 par 60, ce qui donne 0,6. En théorie, le DEX A est sous-évalué, mais il est important de se rappeler que cette métrique ne montre qu’une petite partie de l’histoire.

La CRV est-elle actuellement sous-évaluée ?

Courbe SOTV/MC : 1,2

Pancakeswap SOTV/MC : 0.9

Curve et Pancakeswap sont les deux principaux DEX après Uniswap. Même si Curve a presque plus de 6% de SOTV de plus que Pancakeswap, les capitalisations boursières de CRV et CAKE sont presque au coude à coude (bien que CRV soit sur une trajectoire ascendante alors que CAKE est en déclin). Bien que leurs principaux cas d’utilisation soient très différents, on peut faire valoir que celui de Curve, c’est-à-dire faciliter le DeFi des monnaies stables, est un pari plus sûr que celui de Pancakeswap, c’est-à-dire le DEX d’une couche 1 avec un grand nombre de « memecoins » à faible capitalisation listés. Cependant, CAKE a une utilité plus large que CRV.

DODO est-il un joyau caché ?

DODO SOTV/MC : 4.5

DODO a un SOTV de 17 % au 27 juillet, ce qui en fait le troisième plus grand DEX du groupe. Cependant, sa capitalisation boursière est relativement minuscule, à 3,7%. Pour les investisseurs favorables aux DEX, DODO est un protocole qui mérite d’être examiné.

Quelle est la valeur d’une marque pour un DEX ?

TraderJoe SOTV/MC : 0.4

Quickswap SOTV/MC : 1.3

Deux nouveaux DEX avec un SOTV similaire sont TraderJoe, à 2,7%, et Quickswap, à 3%. Mais alors que la capitalisation boursière de TraderJoe représente 6,7% du groupe, celle de Quickswap est nettement inférieure, à 2,2%. Immédiatement, la forte image de marque et le marketing de TraderJoe apparaissent comme la seule chose qui le distingue de Quickswap, qui est assez similaire aux autres DEX en termes d’apparence. Ou alors, est-ce que l’essentiel est que Quickswap possède des fonctionnalités sérieusement dormantes qui lui permettront de se développer à l’avenir ?

Conclusion

Nous pensons qu’il est important de suivre de multiples mesures lors de l’analyse du paysage des échanges ; SOTV/MC est l’une de ces mesures.