за оценка на DEX")

Анализът показва, че един от най-добрите начини за оценка на пазарното представяне на децентрализирана борса е като се разгледа делът на обема на търговията спрямо пазарната ѝ капитализация.

Децентрализираните борси (DEX) са основна инфраструктура на Web3 с доказан случай на използване. Хората ще се нуждаят от място за обмен на токени без посредници или централизирани структури, ако продължат да участват в блокчейн икономиката.

Сравняването на десетки платформи за устойчивост и потенциал обаче е по-трудно, отколкото да се направи обосновка на технологията като цяло. Не е ясно кои от тях ще съществуват в продължение на няколко години.

Например, Uniswap се превърна в институция със син чип в DeFi. Но как можем да сравним стойността на токените на по-малките DEX, като TraderJoe и Biswap?

Тъй като най-важният показател за здравето на една платформа за обмен е, че хората я използват, в тази статия ще разгледаме показател, който може да се използва заедно с други за оценка на DEX-ите: Делът на обема на търговията спрямо пазарната капитализация, или SOTV/MC. Този показател може да се използва за анализ на пазарното представяне на DEXs.

Какво е DEX?

A DEX е платформа за търговия с криптовалути, която не разчита на услуги на трети страни за попечителство. Всички сделки се осъществяват директно в блокчейна чрез интелигентни договори и протоколи извън веригата. За разлика от повечето централизирани борси, които изискват от потребителите да предоставят лична информация, DEXs позволява на потребителите да останат анонимни, докато извършват сделки. Всичко, което другите потребители могат да видят, е „публичният адрес“ на вашия портфейл – в случая на Ethereum това е 42-символният шестнайсетичен адрес, който започва с 0x.

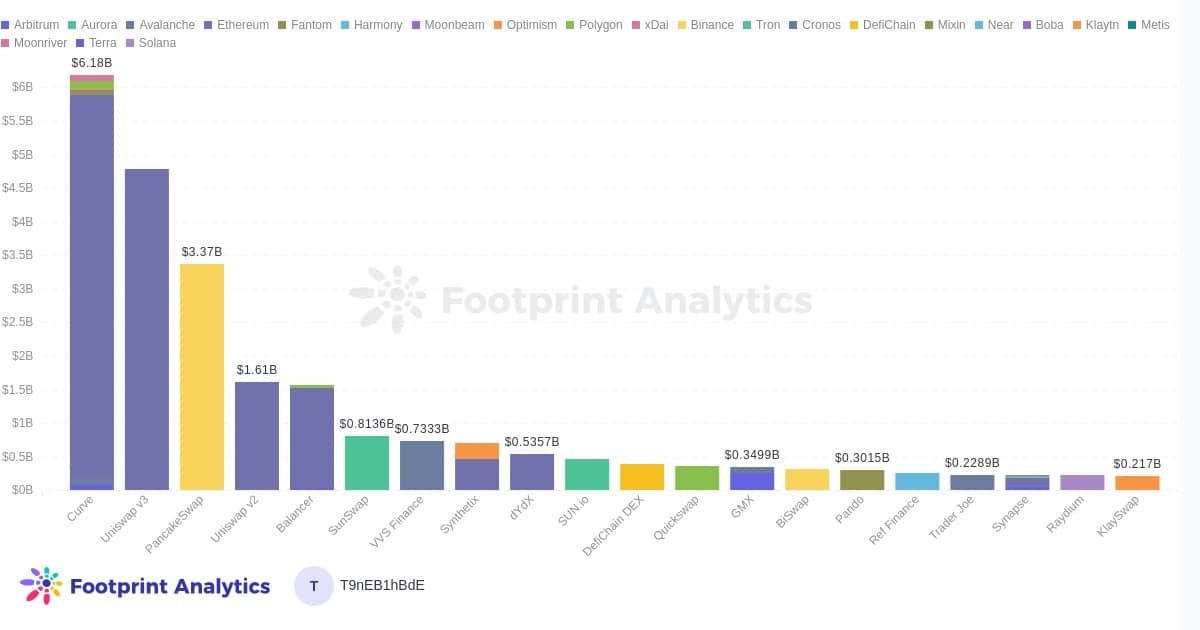

Топ 20 DEX и техните TVL в различни вериги

Защо пазарната капитализация е от значение за DEXs?

Търговската капитализация е един от най-критичните фактори, които трябва да се разглеждат при анализа на дадена криптовалута. Пазарната капитализация се изчислява, като се умножи циркулиращото предлагане на актива с текущата му цена. Например, ако 100 000 единици от даден криптоактив се оценяват на 1 USD, пазарната му капитализация ще бъде 100 000 USD.

Пазарната капитализация ни показва колко голяма е дадена криптовалута спрямо другите в нейната индустрия и често се използва като ориентир за популярността и желаността на криптоактива.

Компания с висока пазарна капитализация може да се счита за по-ценна от такава с ниска пазарна капитализация – но това не винаги е така. Като сравним пазарната капитализация на DEX с нейното използване (използвайки SOTV като заместител), може да сме в състояние да преценим дали даден протокол е надценен или подценен. Или пък можем да забележим някакво друго несъответствие, което не е широко известно на участниците на пазара и което сочи към функция или грешка.

Докато изчисляваме пазарната капитализация, е важно да помним, че има различни видове DEX токени и че техните случаи на използване имат значими последици за потребителите. Например CAKE (PancakeSwap) е токен за общи услуги с употреба в управлението, докато CRV (Curve) е изцяло за управление.

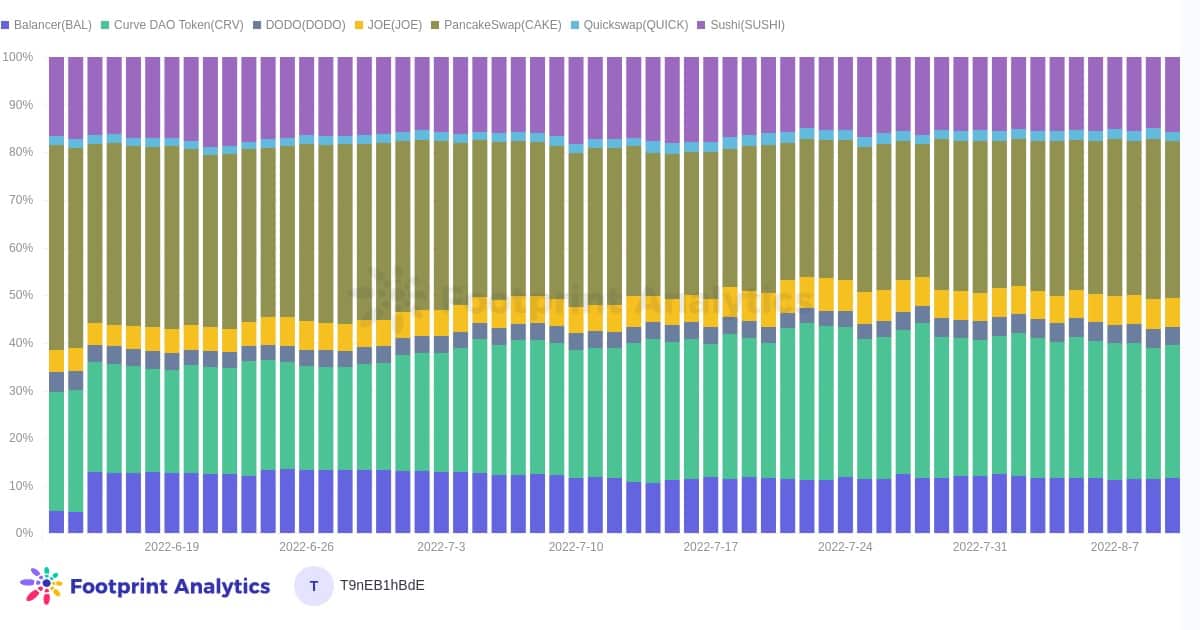

Кошница от 7 DEX и техният дял от пазарната капитализация.

Какво представлява метриката „дял от търговския обем“ (SOTV)?

Можем да изчислим SOTV, като разделим общия дневен обем на сделките на DEX на общия дневен обем на сделките на всички борси.

SOTV ни дава представа за това каква активност се извършва в рамките на дадена екосистема и може да служи като индикатор за относителното здраве на екосистемата – и за перспективите на нейния местен токен, ако е приложимо.

Като разглеждаме SOTV/MC, можем също така да проучим как пазарните цени в различните токеномики имат значителни последици за проектите и разработчиците. Например можем да сравним 2 DEX със сходни екосистеми, функции и обеми на търговия, но с различни доставки и механика на токените, за да видим дали тези разлики влияят на пазарната капитализация и размера на спекулативните инвестиции в тези проекти.

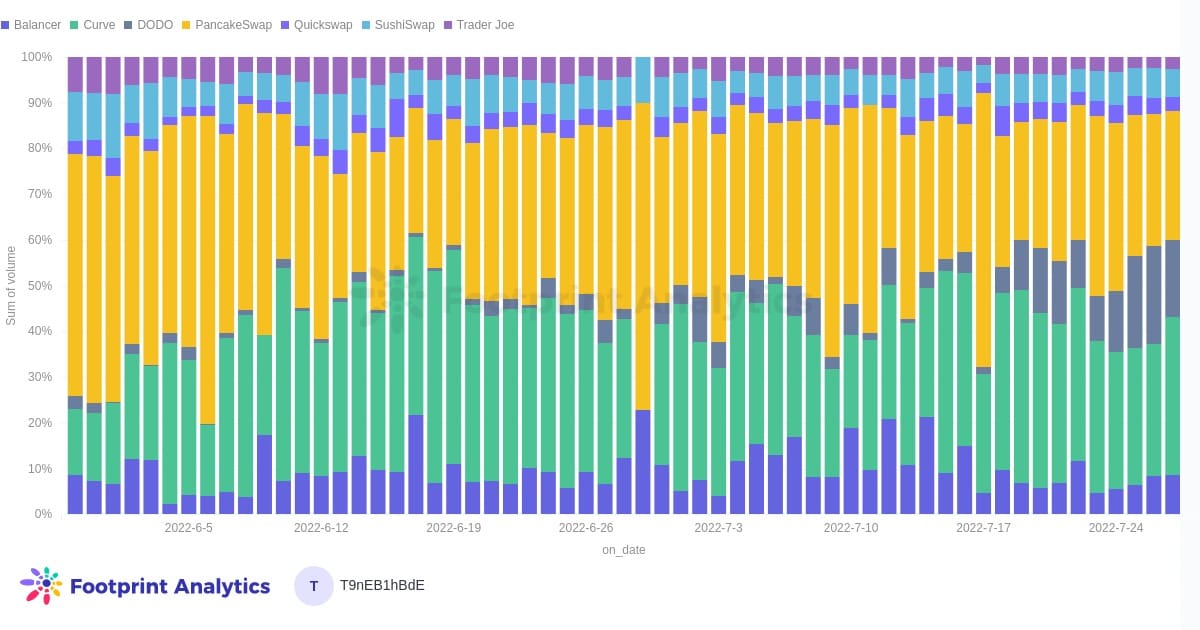

Кошница от 7 DEX-а и техният дял в обема на търговията.

Откриване на хипотези въз основа на SOTV/MC

Съотношението SOTV/MC е контекстуална метрика, т.е. тя трябва да се прилага към ограничената извадка от протоколи, които планирате да анализирате заедно. Това е така, защото има толкова голямо разнообразие сред DEX, че хвърлянето на твърде широка мрежа може да доведе до погрешни констатации. Изходящите данни са толкова добри, колкото входящите.

В тази партида анализирахме 7 основни DEX освен Uniswap, които имат стандартния набор от функции на DEX, тъй като Uniswap е в собствен клас като пазарен лидер. Подобно отклонение изкривява данните. Премахнахме също Sunswap и VVS, тъй като те са изцяло в рамките на съответните си екосистеми. Пример за друга хипотетична група, която би имала смисъл, е „DEXs с фючърсна търговия“ -dYdX, MCDEX, Perpetual Protocol и др.

Колкото по-висок е SOTV/MC, толкова по-надценена е пазарната капитализация на DEX спрямо обема на търговията му.

Например, ако анализираме двете най-големи DEX за една екосистема: DEX A има обем на търговия от 600 USD на ден и пазарна капитализация от 400 USD. DEX B търгува само с 400 долара на ден, но по някаква причина има пазарна капитализация от 600 долара.

За да изчислите SOTV/MC на DEX A, трябва да разделите дела на обема на търговията, 60, на процента на пазарната капитализация, 40. Резултатът е 1,5. За DEX B разделяте 40 на 60 и получавате 0,6. На теория DEX A е подценен, но е важно да помните, че този показател показва само една малка част от историята.

Подценен ли е CRV в момента?

Крива SOTV/MC: 1,2

Pancakeswap SOTV/MC: 0,9

Curve и Pancakeswap са двата основни DEX-а след Uniswap. Въпреки че Curve има почти над 6% повече SOTV от Pancakeswap, пазарните капитали на CRV и CAKE са почти на една ръка разстояние (въпреки че CRV е на възходяща траектория, докато CAKE намалява.) Въпреки че основните им случаи на употреба са много различни, може да се твърди, че този на Curve, т.е. улесняването на stablecoin DeFi, е по-сигурен залог от този на Pancakeswap, т.е. DEX на Layer 1 с огромен брой изброени „memecoins“ с нисък капитал. Въпреки това CAKE има по-широка полезност от CRV.

Скрит скъпоценен камък ли е DODO?

DODO SOTV/MC: 4,5

SOTV на DODO е 17% към 27 юли – което го прави третия по големина DEX в групата. Пазарната му капитализация обаче е сравнително малка – 3,7%. За инвеститорите, които са привърженици на DEX, DODO е протокол, който си струва да бъде разгледан.

Колко ценна е марката за DEX?

TraderJoe SOTV/MC: 0,4

Quickswap SOTV/MC: 1,3

Двата нови DEX-а с подобна SOTV са TraderJoe с 2,7% и Quickswap с 3%. Но докато пазарната капитализация на TraderJoe е 6,7% от групата, Quickswap е значително по-ниска – 2,2%. Силната марка и маркетинг на TraderJoe веднага изпъкват като единственото нещо, което го отличава от Quickswap, който е доста подобен на другите DEX-и по отношение на външния вид. Или пък основният извод е, че Quickswap има някои сериозно заспали функционалности, които ще му позволят да се развива в бъдеще?

Заключение

Вярваме, че е важно да се проследяват множество показатели, когато се анализира средата на обмена; SOTV/MC е един от тези показатели.