Alors que la fourniture de liquidité est généralement considérée comme une stratégie d’investissement intéressante, une étude montre que les fournisseurs de liquidité Uniswap V3 feraient mieux de la conserver.

La société de conseil Topaze Blue, en collaboration avec Bancor, a récemment publié un rapport sur la perte impermanente (IL) sur Uniswap V3. Ils ont découvert que 49,5 % des fournisseurs de liquidités avaient subi des rendements négatifs en raison de la perte impermanente.

Le rapport indique que les fournisseurs de liquidités, au cours de la période d’analyse, auraient été mieux lotis s’ils avaient simplement conservé leurs jetons.

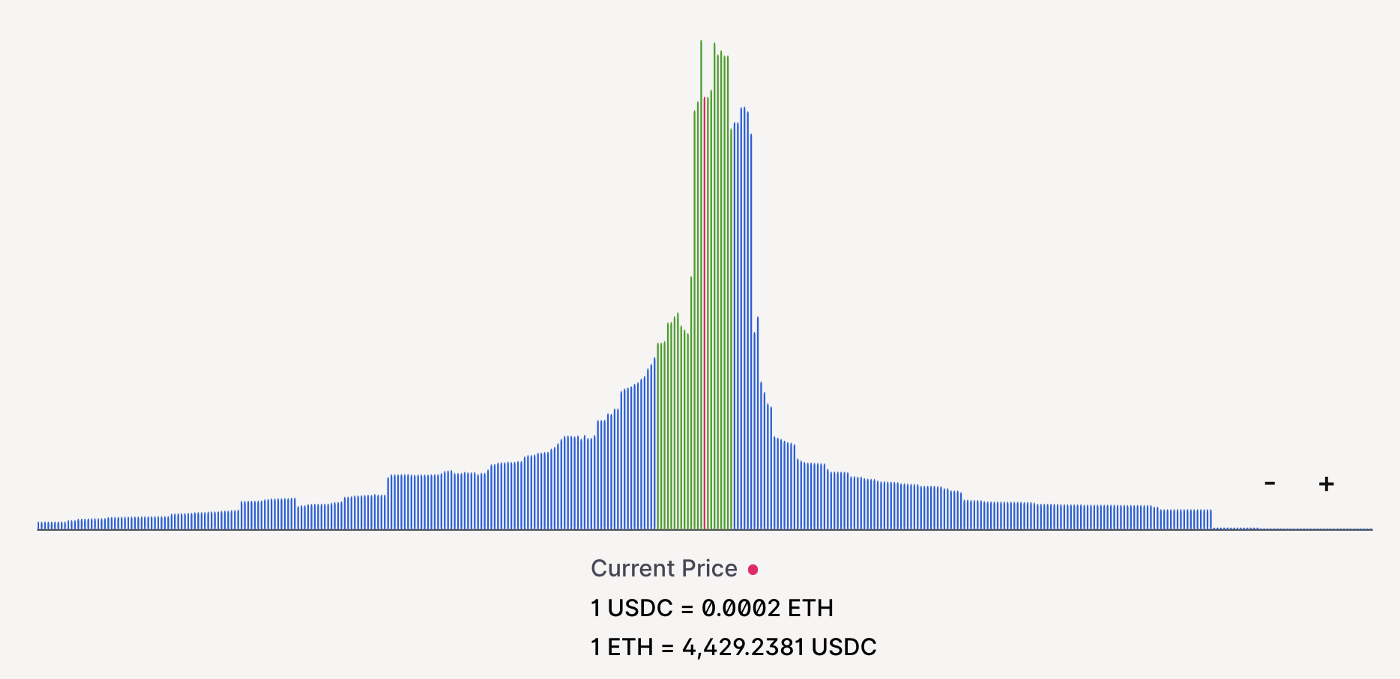

Liquidité du pool ETH-USDC-0.3%. Les barres vertes montrent le mouvement attendu sur 7 jours, calculé en utilisant les mesures de la volatilité implicite sur la chaîne.

Qu’est-ce qu’une perte impermanente ?

Uniswap est un protocole financier décentralisé permettant d’échanger des crypto-monnaies. Le protocole remplit cette fonction en tant que teneur de marché automatique (AMM). Cela fait référence aux smart contracts déployés sur la blockchain qui utilisent des formules mathématiques pour fixer le prix des actifs.

Cette méthode remplace celle du carnet d’ordres utilisée par les bourses centralisées traditionnelles, qui s’appuient sur un algorithme de tarification pour faciliter le processus d’achat et de vente.

Les MSA fonctionnent de manière similaire à la méthode du carnet d’ordres en ce sens qu’il existe des paires d’échanges, par exemple ETH/MATIC. Mais la principale différence est qu’avec un MSA, vous n’avez pas besoin d’une contrepartie (un autre trader) de l’autre côté pour effectuer la transaction. Au lieu de cela, l’interaction a lieu avec le contrat intelligent qui « fait » le marché.

Pour faciliter cela, les MSA s’appuient sur des pools de liquidité qui sont des pools de jetons verrouillés dans un contrat intelligent. Les investisseurs ajoutent leurs jetons aux pools de liquidité à la recherche de rendements.

La VA se produit lorsqu’un investisseur ajoute des liquidités à un pool de liquidité et que le prix de l’actif déposé change par rapport au prix au moment du dépôt. Plus la différence est importante, plus la VA est élevée.

Cependant, les frais de transaction sont ajoutés au pool de liquidité, ce qui peut, dans certains cas, compenser la VA, rendant l’exposition à celle-ci intéressante. En même temps, être un fournisseur de liquidité rentable dépend de nombreux facteurs variables, y compris le protocole, le pool, l’actif déposé et les conditions actuelles du marché, ce qui en fait une entreprise risquée en général.

Uniswap V3 comporte des risques inhérents liés à la fourniture de liquidités

Les recherches menées par Topaze Blue indiquent qu’il existe des risques inhérents à la fourniture de liquidités à Uniswap V3.

Leur échantillonnage a porté sur 17 pools, ce qui représente 43 % de la valeur totale bloquée dans le protocole. Ils ont constaté que le total des frais perçus, sur un volume de transactions de 108,5 milliards de dollars entre le 5 mai et le 20 septembre, était inférieur de 61 millions de dollars au total de la VA.

« le total des commissions perçues depuis la création jusqu’à la date limite était de 199,3 millions de dollars. Nous avons également constaté que la perte d’exploitation totale subie par les LP au cours de cette période s’élevait à 260,1 millions de dollars, ce qui signifie qu’au total, ces LP auraient gagné 60,8 millions de dollars s’ils s’étaient contentés de HODLd ».

L’analyse a montré que, sur ces 17 pools, 80 % avaient une IL supérieure aux frais perçus. Seuls les pools WBTC/USDC, AXS/WETH et FTM/WETH ont enregistré des rendements nets positifs.

Le rapport conclut que les utilisateurs qui décident de ne pas fournir de liquidité peuvent s’attendre à faire croître la valeur de leur portefeuille à un rythme plus rapide qu’un investisseur qui fournit activement de la liquidité sur Uniswap v3.