Въпреки че предоставянето на ликвидност обикновено се счита за полезна инвестиционна стратегия, проучването показва, че доставчиците на Uniswap V3 LP би било по-добре да задържат парите си.

Консултантската фирма Topaze Blue, съвместно с Bancor, наскоро публикува доклад за непостоянната загуба (IL) при Uniswap V3. Те откриха, че 49,5% от доставчиците на ликвидност са претърпели отрицателна възвръщаемост поради IL.

В доклада се казва, че през анализирания период доставчиците на ликвидност биха били в по-добро положение, ако просто държат своите токени.

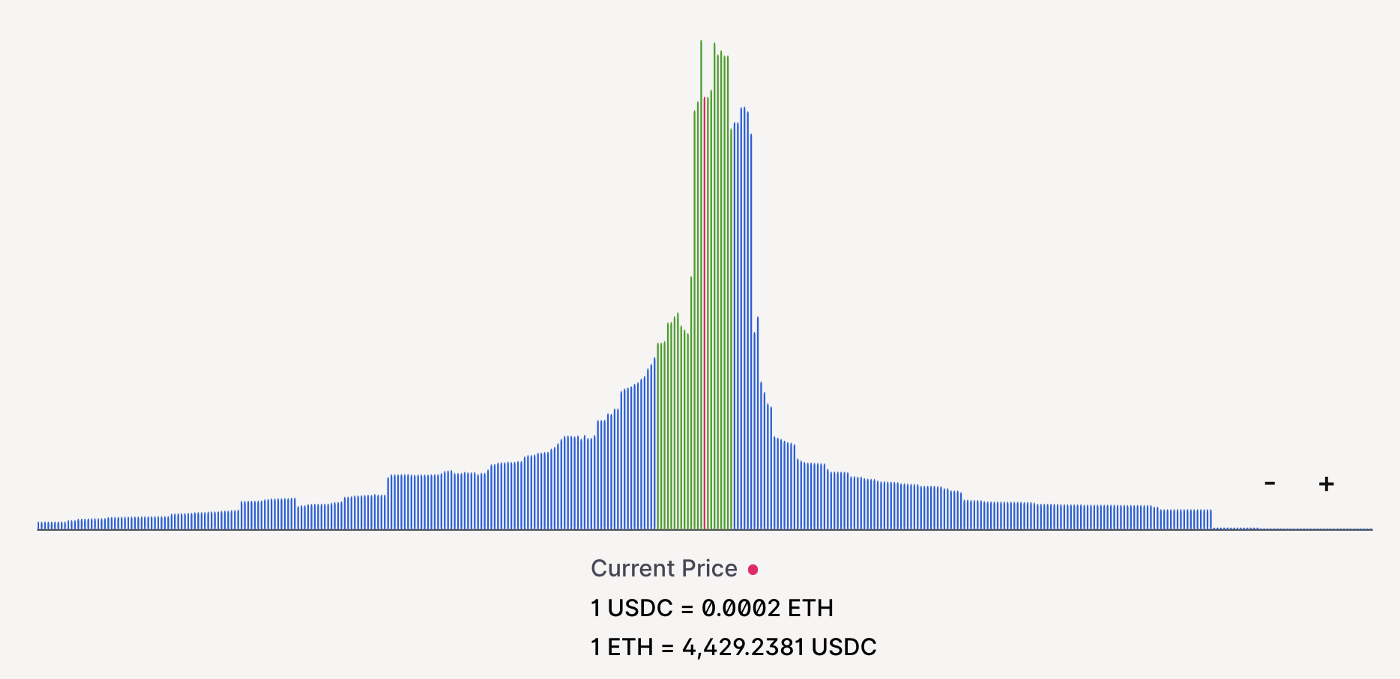

Ликвидност на пула ETH-USDC-0,3%. Зелените барове показват 7-дневното очаквано движение, изчислено с помощта на измервания на подразбиращата се волатилност на веригата.

Какво е непостоянна загуба?

Uniswap е децентрализиран финансов протокол за обмен на криптовалути. Протоколът изпълнява тази функция като автоматичен маркет мейкър (AMM). Това се отнася до интелигентни договори, разположени в блокчейна, които използват математически формули за определяне на цената на активите.

Това е вместо метода на книгата за поръчки, използван от традиционните централизирани борси, които разчитат на алгоритъм за ценообразуване, за да улеснят процеса на покупка и продажба.

AMM работят подобно на метода на книгата за поръчки, тъй като има двойки за търговия, например ETH/MATIC. Но основната разлика е, че при AMM не се нуждаете от контрагент (друг търговец) от другата страна, за да осъществите търговията. Вместо това взаимодействието се осъществява с интелигентния договор, който „прави“ пазара.

За да улеснят това, AMM разчитат на пулове за ликвидност, които представляват пулове от токени, предоставени от тълпата и заключени в интелигентен договор. Инвеститорите добавят своите токени към пуловете за ликвидност в търсене на възвръщаемост.

ИЛ се случва, когато инвеститор добави ликвидност към пул за ликвидност и цената на депозирания актив се промени в сравнение с цената в момента на депозиране. Колкото по-значителна е разликата, толкова повече е IL.

Въпреки това към пула за ликвидност се добавят такси за търговия, които в някои случаи могат да компенсират IL, което прави експозицията към него целесъобразна. В същото време да бъдеш печеливш доставчик на ликвидност зависи от много променливи фактори, включително протокола, пула, депозирания актив и текущите пазарни условия, което го прави рисково начинание като цяло.

Uniswap V3 има присъщи рискове, свързани с осигуряването на ликвидност

Проучването, проведено от Topaze Blue, посочва, че съществуват присъщи рискове при предоставянето на ликвидност на Uniswap V3.

Тяхната извадка обхваща 17 пула, което представлява 43% от общата стойност, блокирана в протокола. Те установиха, че общият размер на спечелените такси от 108,5 млрд. долара обем на търговията от 5 май до 20 септември е по-малък от общия размер на IL с 61 млн. долара.

„общият размер на таксите, спечелени от създаването до крайната дата, е 199,3 млн. долара. Установихме също, че общият IL, понесен от LP през този период, е 260,1 млн. долара, което означава, че общо тези LP биха били в по-добро положение с 60,8 млн. долара, ако просто бяха HODLd. „

Анализът показа, че от тези 17 пула 80% са имали IL, по-големи от спечелените такси. Само при пуловете WBTC/USDC, AXS/WETH и FTM/WETH се наблюдава нетна положителна възвръщаемост.

В доклада се заключава, че потребителите, които решат да не предоставят ликвидност, могат да очакват да увеличат стойността на портфейла си с по-бързи темпове в сравнение с инвеститор, който активно предоставя ликвидност в Uniswap v3.