Pomimo, że dostarczanie płynności jest ogólnie postrzegane jako opłacalna strategia inwestycyjna, badania pokazują, że dostawcy Uniswap V3 LP byliby w lepszej sytuacji trzymając się

Firma doradcza Topaze Blue, we współpracy z Bancor, opublikowała niedawno raport na temat nietrwałych strat (IL) na Uniswap V3. Odkryli oni, że 49,5% dostawców płynności poniosło ujemne zyski z powodu IL.

W raporcie stwierdzono, że dostawcy płynności, w okresie objętym analizą, byliby w lepszej sytuacji, gdyby po prostu trzymali swoje tokeny.

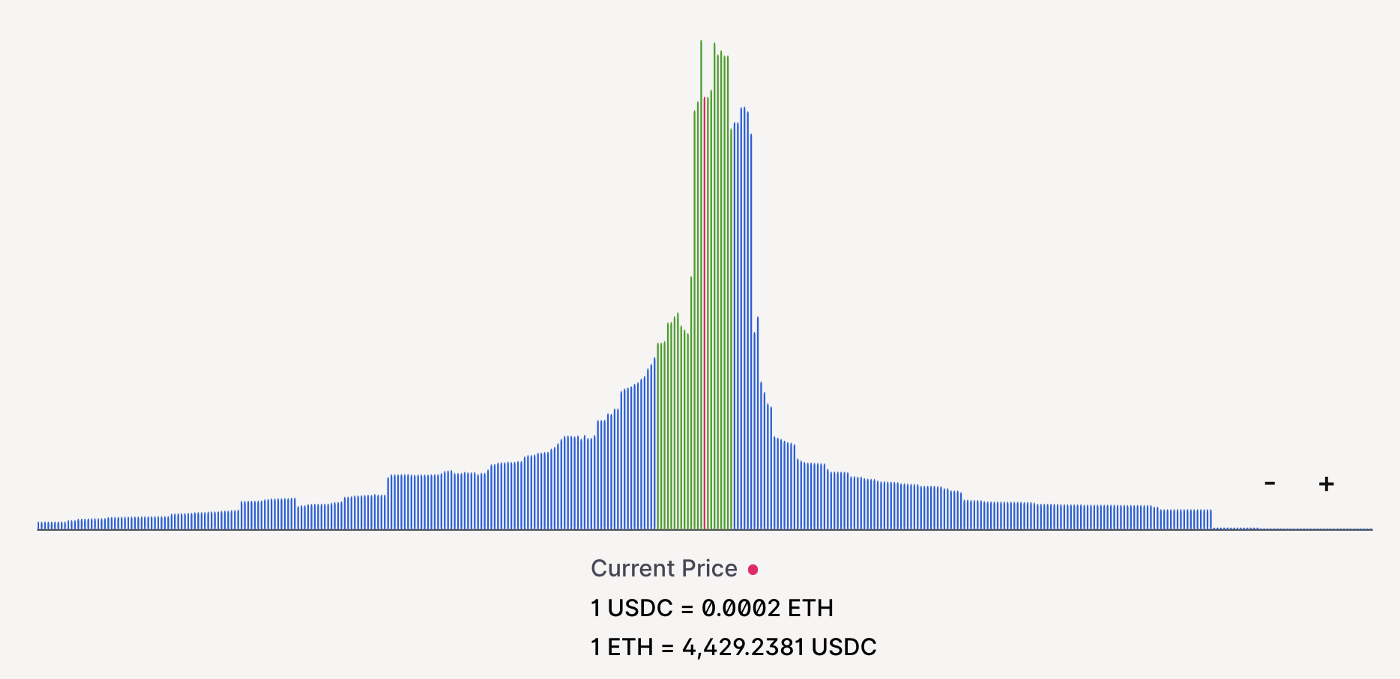

Płynność puli ETH-USDC-0,3%. Zielone słupki pokazują 7-dniowy oczekiwany ruch, obliczony przy użyciu pomiarów zmienności implikowanej on-chain.

Co to jest strata nietrwała?

Uniswap to zdecentralizowany protokół finansowy do wymiany kryptowalut. Protokół realizuje tę funkcję jako Automatic Market Maker (AMM). Odnosi się to do inteligentnych kontraktów wdrożonych na blockchainie za pomocą formuł matematycznych do wyceny aktywów.

Dzieje się tak zamiast metody księgi zamówień stosowanej przez tradycyjne scentralizowane giełdy, które polegają na algorytmie wyceny w celu ułatwienia procesu kupna i sprzedaży.

AMM działają podobnie do metody księgi zamówień w tym sensie, że istnieją pary handlowe, na przykład ETH/MATIC. Jednak główną różnicą jest to, że w przypadku AMM nie potrzebujesz kontrahenta (innego tradera) po drugiej stronie, aby dokonać transakcji. Zamiast tego, interakcja odbywa się z inteligentnym kontraktem, który „robi” rynek.

Aby to ułatwić, AMM opierają się na pulach płynności, które są pulami tokenów zamkniętymi w inteligentnym kontrakcie. Inwestorzy dodają swoje tokeny do puli płynności, szukając zysków.

IL dzieje się, gdy inwestor dodaje płynność do puli płynności i cena zdeponowanych aktywów zmienia się w porównaniu do ceny w momencie wpłaty. Im bardziej znacząca różnica, tym większe IL.

Jednakże, opłaty transakcyjne są dodawane do puli płynności, które mogą, w niektórych przypadkach, zrównoważyć IL, czyniąc ekspozycję na nią opłacalną. W tym samym czasie, bycie zyskownym dostawcą płynności zależy od wielu zmiennych czynników, w tym protokołu, puli, zdeponowanych aktywów i aktualnych warunków rynkowych, co sprawia, że jest to ryzykowne przedsięwzięcie w ogóle.

Uniswap V3 jest obarczony nieodłącznym ryzykiem związanym z zapewnieniem płynności

Badania przeprowadzone przez Topaze Blue wskazują na nieodłączne ryzyko związane z dostarczaniem płynności do Uniswap V3.

Ich badanie objęło 17 pul, co stanowi 43% całkowitej wartości zablokowanej w protokole. Stwierdzili, że łączne zarobione opłaty, z $108,5 miliarda w wolumenie obrotu od 5 maja do 20 września, były mniejsze niż całkowite IL o $61 milionów.

„całkowite opłaty zarobione od momentu powstania do daty granicznej wyniosły $199,3 mln. Stwierdziliśmy również, że całkowity poziom IL poniesiony przez LP w tym okresie wyniósł 260,1 mln USD, co oznacza, że w sumie LP byliby w lepszej sytuacji o 60,8 mln USD, gdyby po prostu HODLd. „

Analiza wykazała, że z tych 17 puli, 80% miało IL większe niż zarobione opłaty. Tylko pule WBTC/USDC, AXS/WETH i FTM/WETH odnotowały dodatnie zyski netto.

Raport stwierdza, że użytkownicy, którzy zdecydują się nie dostarczać płynności, mogą oczekiwać, że wartość ich portfela będzie rosła szybciej niż w przypadku inwestora, który aktywnie dostarcza płynność na Uniswap v3.