Un mois avant la fusion, Ethereum est plus centralisé que jamais et sa monnaie résiste agressivement à la déflation.

Ethereum est le fondement de l’écosystème de la finance décentralisée et est automatiquement classé dans la catégorie des réseaux décentralisés. Sur le papier, Ethereum est un réseau décentralisé et démocratique basé sur une monnaie déflationniste.

En réalité, il n’est ni décentralisé ni déflationniste.

Défier la déflation

En septembre 2021, le hard fork d’Ethereum à Londres a introduit EIP-1559, une mise à niveau destinée à changer radicalement le fonctionnement du réseau. Cette mise à niveau allait permettre au réseau de brûler une partie des frais de gaz payés par les utilisateurs, réduisant ainsi de façon permanente l’offre d’ETH. La réduction constante de l’offre d’ETH devait dépasser les récompenses quotidiennes versées aux mineurs, transformant l’ETH en une monnaie déflationniste.

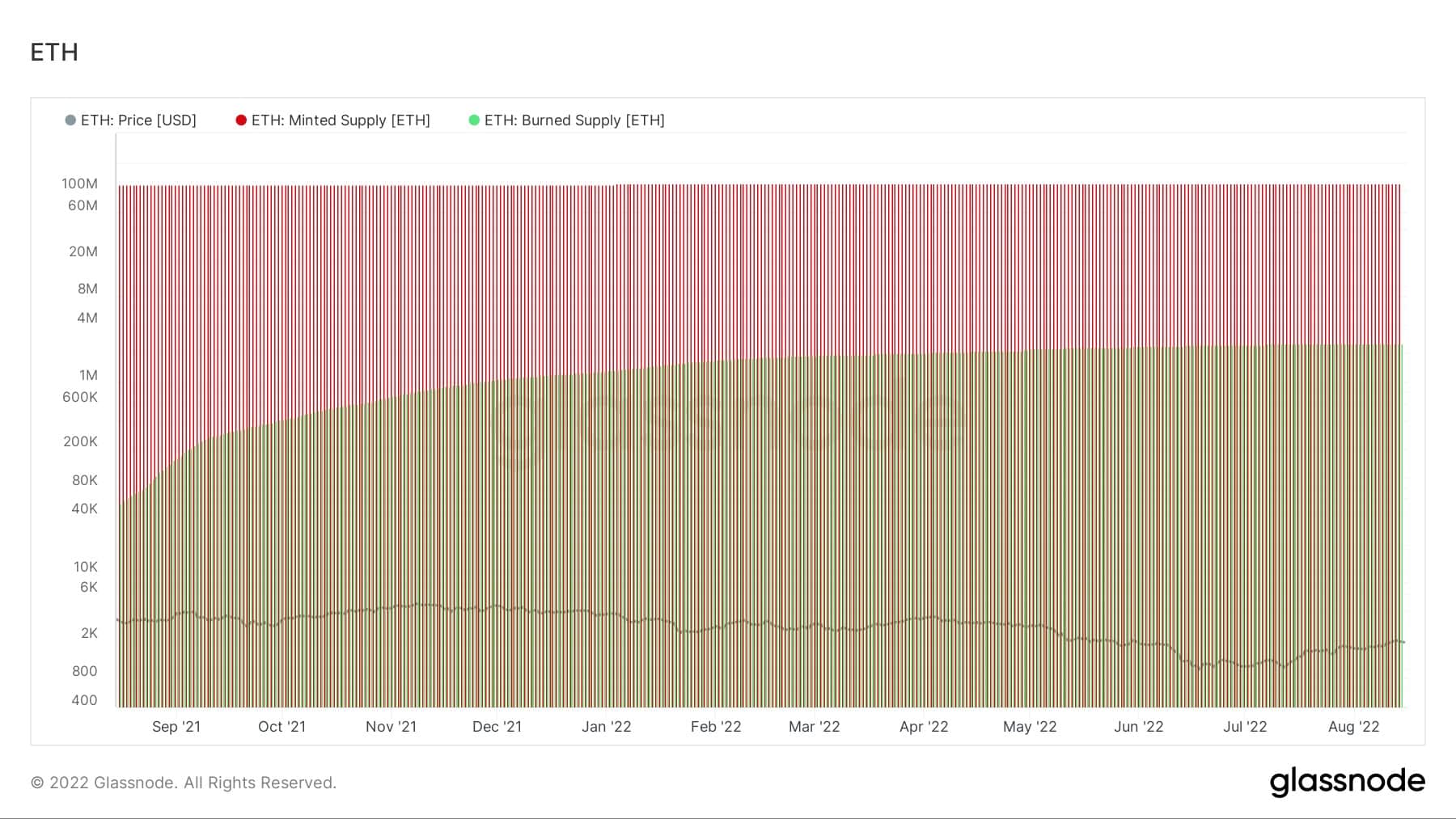

Cependant, le taux de combustion de l’ETH n’a jamais dépassé le taux de frappe de l’ETH, comme l’indique le graphique ci-dessous.

Graphique montrant le taux de combustion d’ETH et le taux de frappe d’ETH (Source : Glassnode)

La diminution de l’activité sur Ethereum est le principal facteur qui a empêché le taux de combustion de dépasser le taux de frappe. Pour que l’Ethereum devienne une monnaie déflationniste, il faudrait que la quantité d’ETH brûlée en frais de gaz dépasse la quantité d’ETH frappée pour être distribuée en tant que récompenses de bloc.

Au cours de l’année écoulée, une moyenne de 13 000 ETH a été distribuée quotidiennement sous forme de récompenses de blocs. Pour brûler plus de 13 000 ETH en frais de gaz, le réseau Ethereum devrait voir un prix de base moyen du gaz d’environ 130 gwei.

Graphique montrant le pic d’approvisionnement prévu pour l’Ethereum et le prix de base du gaz nécessaire pour atteindre une combustion des frais de plus de 13 000 ETH (Source : Ultrasound Money)

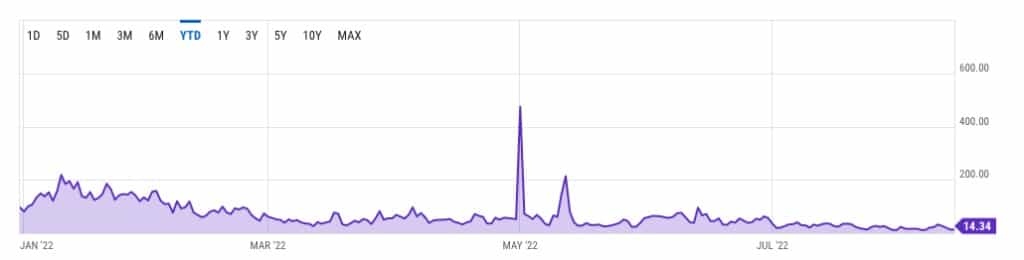

Cependant, depuis le début de l’année, le prix moyen du gaz sur Ethereum a rarement dépassé les 130 gwei. Selon les données de YCharts, en dehors des deux pics enregistrés en mai, le prix du gaz est resté inférieur à 60 gwei depuis avril. Depuis le début du mois de juillet, le prix moyen est resté inférieur à 20 gwei.

Graphique montrant le prix moyen du gaz sur Ethereum en 2022 (Source : Glassnode)

La hausse du prix de l’Ethereum, qui continue à défier la tendance générale du marché, pourrait être l’un des facteurs de diminution de l’activité sur le réseau. La hausse des prix est, à son tour, un résultat direct de l’augmentation de la spéculation entourant la fusion prochaine de l’Ethereum. Comme l’a précédemment couvert CryptoSlate, l’augmentation de la spéculation est évidente sur le marché des produits dérivés, où l’intérêt ouvert sur les contrats d’options ETH a dépassé l’intérêt ouvert sur BTC pour la toute première fois.

Résister à la décentralisation

Lorsqu’il s’agit de décentralisation, Ethereum est encore plus en difficulté.

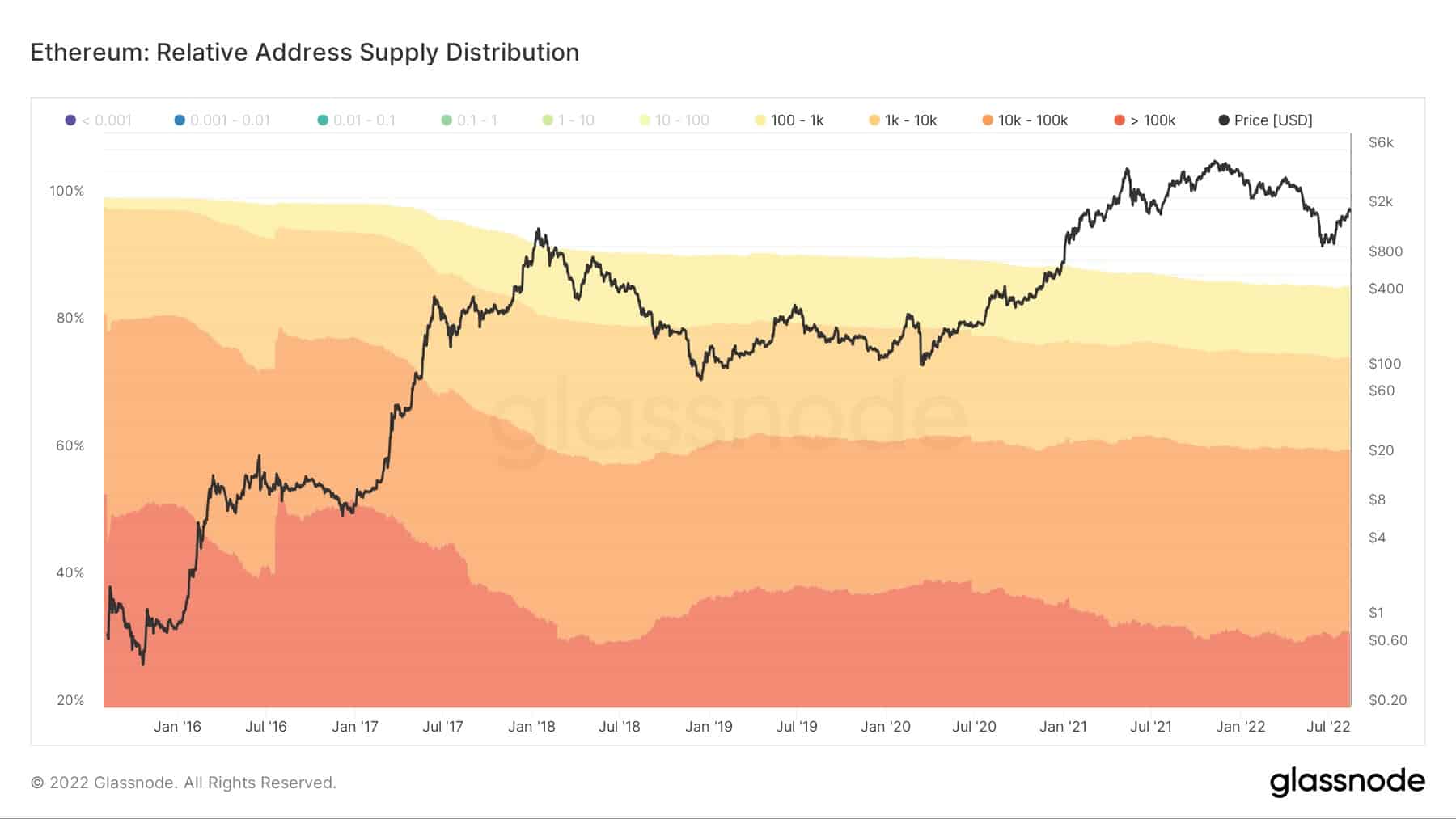

Selon les données de Glassnode, plus de 85 % de l’offre d’Ethereum est détenue par des entités possédant 100 ETH ou plus. Environ 30 % de l’offre est entre les mains d’entités possédant plus de 100 000 ETH.

Graphique montrant la distribution de l’offre d’ETH (Source : Glassnode)

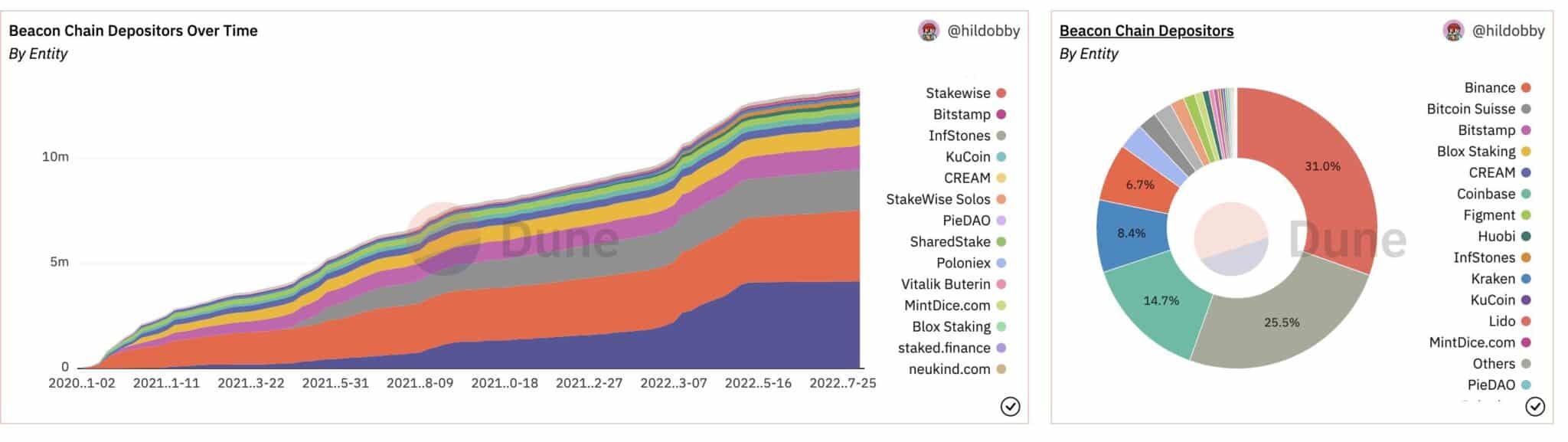

Le passage prochain d’Ethereum à un réseau PoS (proof-of-stake) soulève encore plus de questions. Étant donné que le futur réseau PoS exigera des validateurs qu’ils mettent en jeu un minimum de 32 ETH, il élimine de fait les petits acteurs de la sécurisation du réseau. La chaîne Beacon d’Ethereum dispose déjà d’un ensemble de validateurs qui illustrent l’aspect que prendra le réseau après la fusion.

La majorité des validateurs de la chaîne Beacon sont de grandes entités, allant d’échanges établis à des fournisseurs de jalonnement nouvellement fondés possédant d’importants avoirs en ETH. Une grande partie des validateurs d’Ethereum sont des entités juridiques enregistrées aux États-Unis et dans l’Union européenne et, en tant que telles, sont soumises aux réglementations de chaque région.

Graphique montrant les déposants de la chaîne Beacon et la taille de leur participation (Source : @TheEylon)

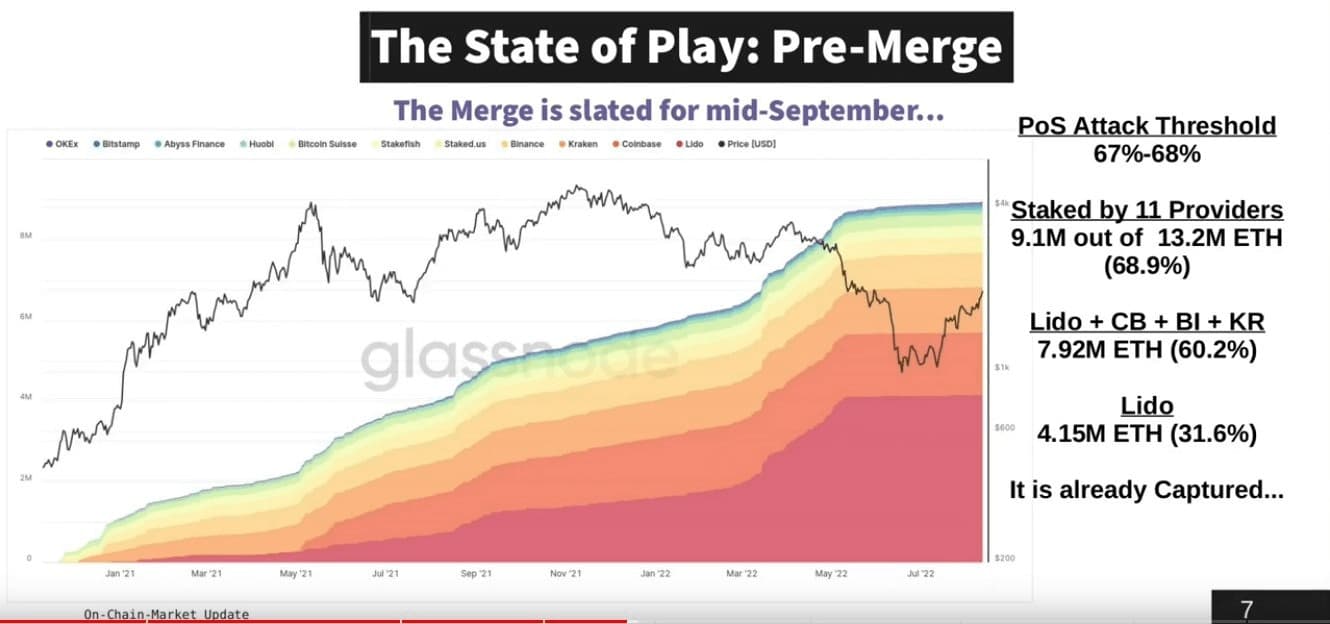

L’état du jeu : Pre-Merge

Un peu moins de 69% du montant total misé sur la chaîne Beacon est misé par seulement 11 fournisseurs. Un total de 60% de l’offre jalonnée est jalonnée par quatre fournisseurs, tandis qu’un seul fournisseur – Lido – représente 31% de l’offre jalonnée.

Dans un marché haussier non perturbé, cette centralisation a tendance à passer inaperçue. Cependant, un marché turbulent, encore plus secoué par les incertitudes macroéconomiques, révèle toutes ces failles.

La controverse entourant la sanction de Tornado Cash et d’autres services décentralisés de protection de la vie privée a amené beaucoup de gens à penser que les gouvernements pourraient faire pression sur les validateurs d’Ethereum pour qu’ils deviennent eux-mêmes des sanctionneurs.