Ein Monat vor der Fusion ist Ethereum zentralisierter als je zuvor und seine Währung widersetzt sich aggressiv der Deflation.

Ethereum ist die Grundlage des dezentralen Finanzökosystems und wird automatisch als dezentrales Netzwerk kategorisiert. Auf dem Papier ist Ethereum ein dezentralisiertes und demokratisches Netzwerk, das auf einer deflationären Währung basiert.

In Wirklichkeit ist es weder dezentralisiert noch deflationär.

Defying deflation

Im September 2021 wurde mit der Londoner Hard Fork von Ethereum das EIP-1559 eingeführt, ein Upgrade, das die Funktionsweise des Netzwerks drastisch verändern sollte. Das Upgrade würde das Netzwerk in die Lage versetzen, einen Teil der von den Nutzern gezahlten Gasgebühren zu verbrauchen, wodurch das Angebot an ETH dauerhaft reduziert würde. Es wurde erwartet, dass das ständig sinkende ETH-Angebot die täglichen Belohnungen für Miner übersteigen würde, wodurch ETH zu einer deflationären Währung würde.

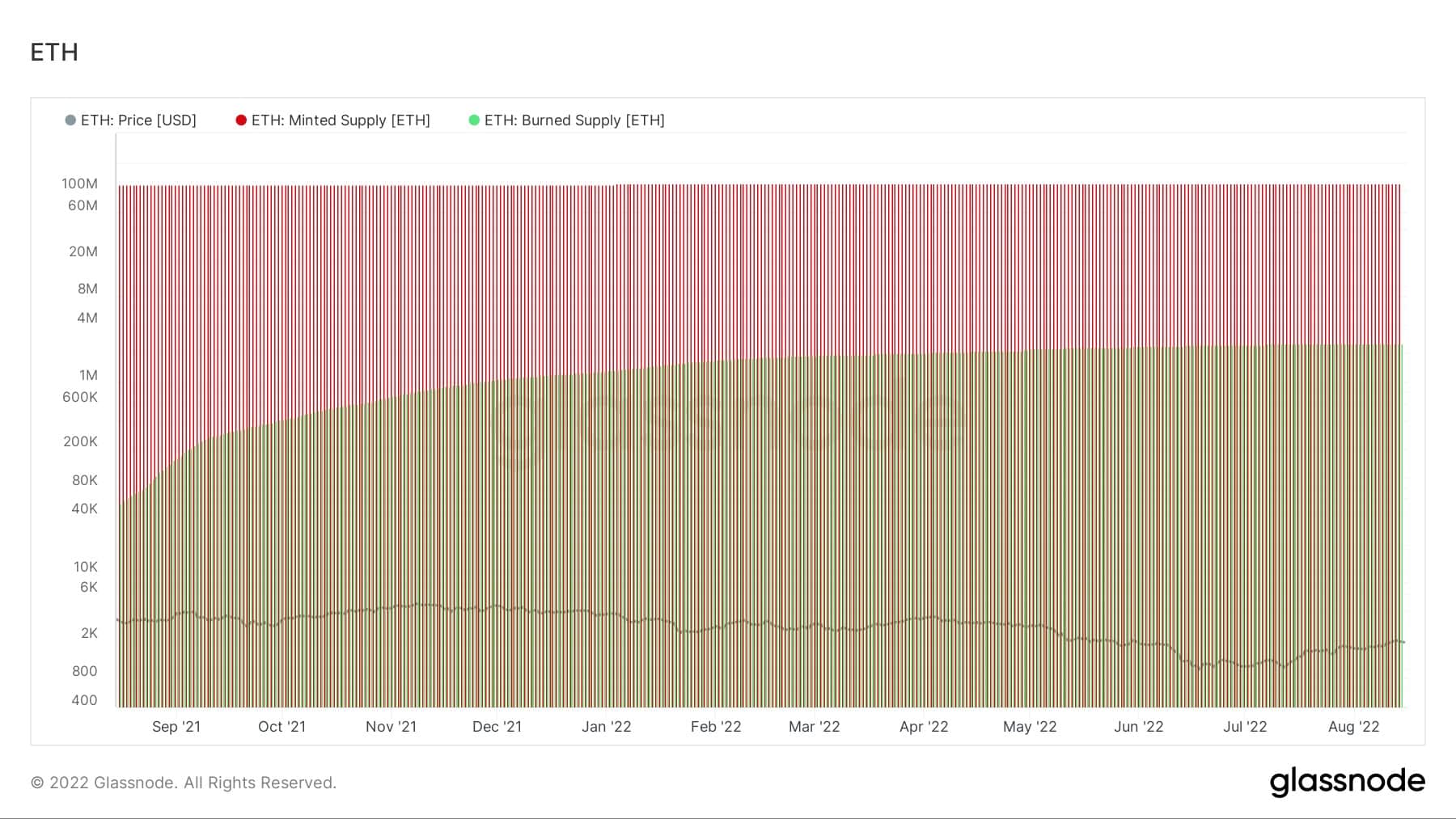

Die Rate der verbrannten ETH überstieg jedoch nie die Rate der geprägten ETH, wie in der folgenden Grafik zu sehen ist:

Grafik, die die Rate der verbrannten ETH und die Rate der geprägten ETH zeigt (Quelle: Glassnode)

Die abnehmende Aktivität auf Ethereum ist der größte Faktor, der verhindert hat, dass die Brennrate die Münzrate überholt. Damit Ethereum zu einer deflationären Währung wird, müsste die Menge an ETH, die in Form von Gasgebühren verbrannt wird, die Menge an ETH übersteigen, die für die Verteilung von Blockbelohnungen geprägt wird.

Im vergangenen Jahr wurden täglich durchschnittlich 13.000 ETH als Block Rewards ausgeschüttet. Um mehr als 13.000 ETH an Gasgebühren zu verbrauchen, müsste das Ethereum-Netzwerk einen durchschnittlichen Basisgaspreis von etwa 130 gwei aufweisen.

Grafik, die die prognostizierte Angebotsspitze für Ethereum und den erforderlichen Basisgaspreis zeigt, um einen Gebührenverbrauch von über 13.000 ETH zu erreichen (Quelle: Ultrasound Money)

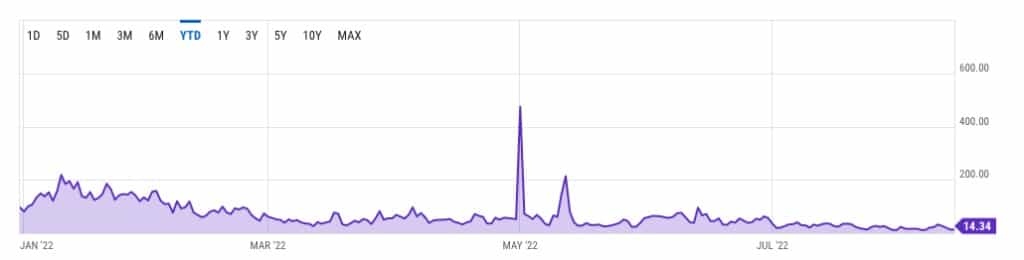

Seit Anfang des Jahres lag der Durchschnittspreis für Ethereum jedoch selten über 130 Gwei. Den Daten von YCharts zufolge blieben die Gaspreise abgesehen von den beiden Höchstständen im Mai seit April unter 60 gwei. Seit Anfang Juli lag der Durchschnittspreis unter 20 gwei.

Grafik zum durchschnittlichen Gaspreis auf Ethereum im Jahr 2022 (Quelle: Glassnode)

Der steigende Preis von Ethereum, der sich immer wieder dem allgemeinen Markttrend widersetzt, könnte einer der Faktoren sein, die die Aktivität im Netzwerk verringern. Steigende Preise sind wiederum ein direktes Ergebnis der zunehmenden Spekulationen über die bevorstehende Verschmelzung von Ethereum. Wie bereits von CryptoSlate berichtet, zeigt sich die zunehmende Spekulation am Derivatemarkt, wo das offene Interesse an ETH-Optionskontrakten zum ersten Mal das offene Interesse an BTC übertraf.

Widerstand gegen Dezentralisierung

Wenn es um Dezentralisierung geht, hat Ethereum noch mehr Probleme.

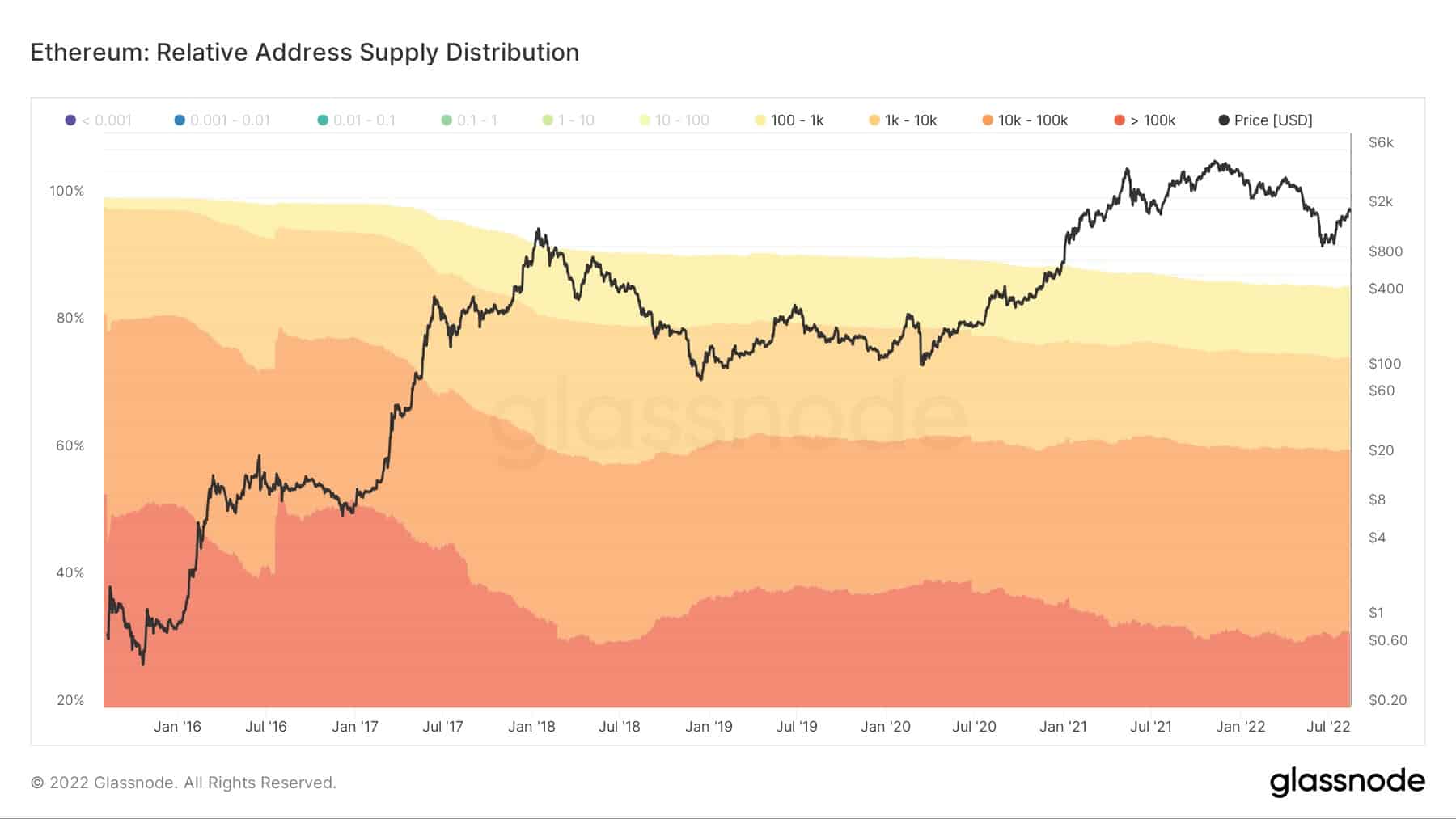

Nach Angaben von Glassnode werden über 85 % des Ethereum-Angebots von Entitäten mit 100 ETH oder mehr gehalten. Etwa 30 % des Angebots befinden sich in den Händen von Entitäten mit mehr als 100.000 ETH.

Grafik zur Verteilung des ETH-Angebots (Quelle: Glassnode)

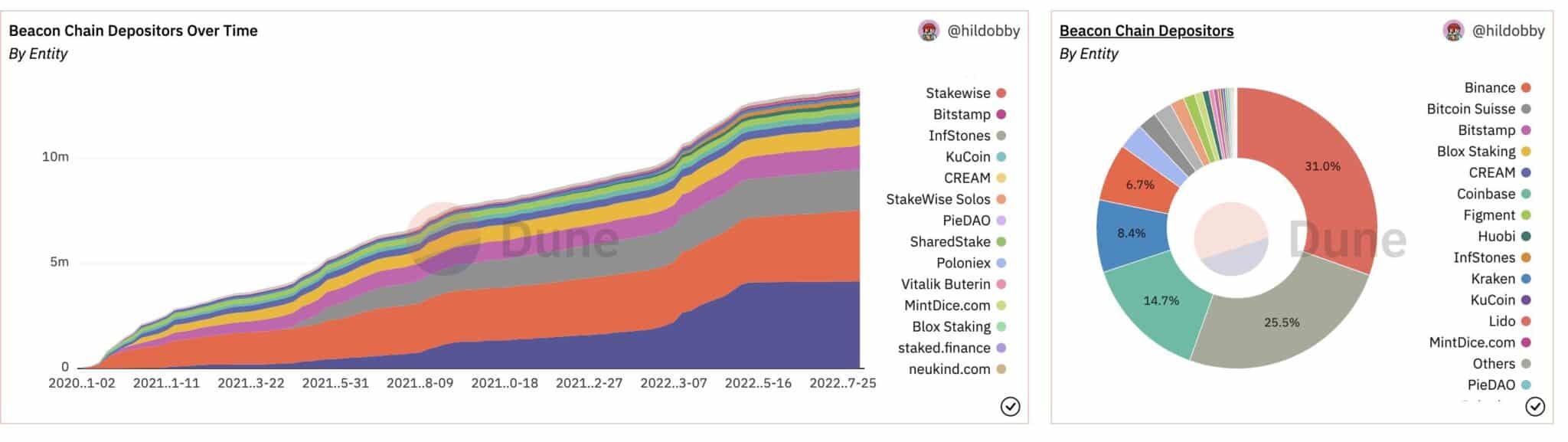

Ethereums bevorstehende Umstellung auf ein Proof-of-Stake (PoS)-Netzwerk wirft noch weitere Fragen auf. Da das zukünftige PoS-Netzwerk von den Validierern einen Mindesteinsatz von 32 ETH verlangt, werden kleine Spieler von der Sicherung des Netzwerks ausgeschlossen. Die Beacon Chain von Ethereum verfügt bereits über eine Reihe von Validatoren, die veranschaulichen, wie das Netzwerk nach dem Zusammenschluss aussehen wird.

Die Mehrheit der Validatoren auf der Beacon Chain sind große Unternehmen, von etablierten Börsen bis hin zu neu gegründeten Staking-Anbietern mit großen ETH-Beständen. Ein großer Teil der Ethereum-Validierer sind juristische Personen, die in den USA und in der EU registriert sind und somit den jeweiligen regionalen Vorschriften unterliegen.

Diagramm mit den Einlegern der Beacon Chain und der Höhe ihrer Beteiligung (Quelle: @TheEylon)

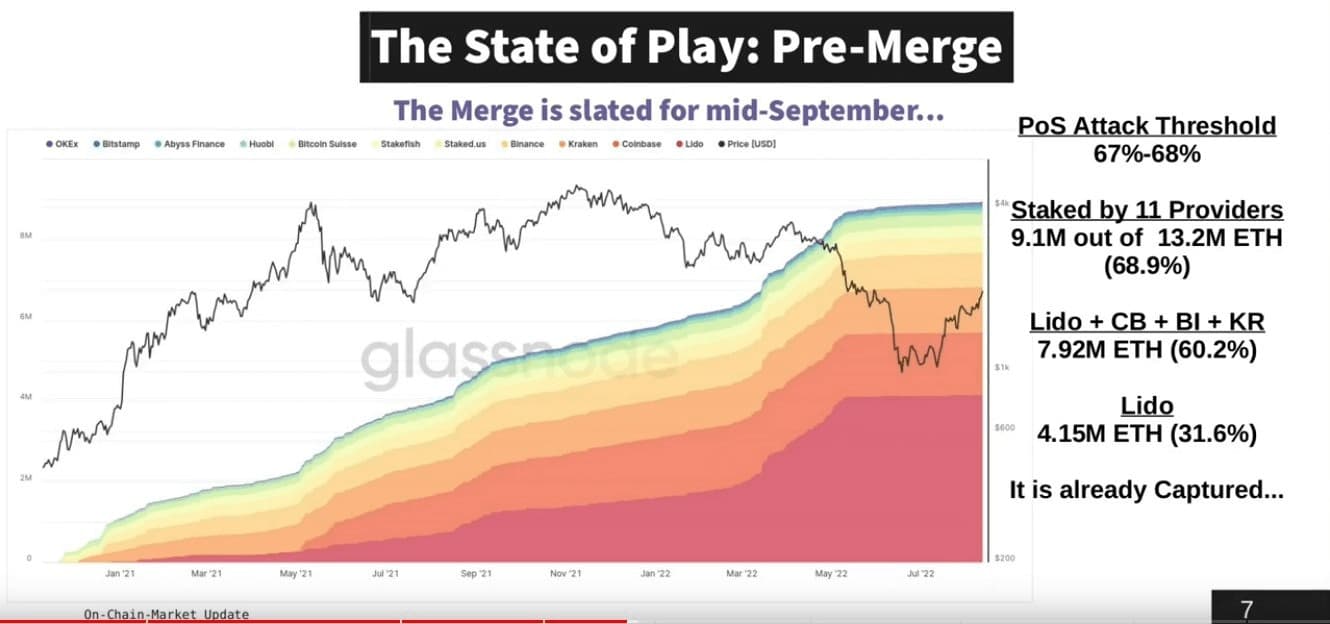

Der Stand der Dinge: Pre-Merge

Knapp 69% der gesamten Einsätze auf der Beacon Chain werden von nur 11 Anbietern gesetzt. Insgesamt 60 % des eingesetzten Volumens entfallen auf vier Anbieter, während ein einziger Anbieter – Lido – 31 % des eingesetzten Volumens ausmacht.

In einem unbelasteten Bullenmarkt bleibt diese Zentralisierung in der Regel unbemerkt. Ein turbulenter Markt, der zusätzlich durch makroökonomische Unsicherheiten erschüttert wird, offenbart jedoch all diese Schwachstellen.

Die Kontroverse um die Sanktionierung von Tornado Cash und anderen dezentralen Datenschutzdiensten hat viele zu der Annahme veranlasst, dass Regierungen Druck auf die Validierer von Ethereum ausüben könnten, selbst zu Sanktionierern zu werden.